Grundzüge des externen Rechnungswesens - Lehrstuhl für ...

Grundzüge des externen Rechnungswesens - Lehrstuhl für ...

Grundzüge des externen Rechnungswesens - Lehrstuhl für ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Universität Duisburg-Essen<br />

<strong>Lehrstuhl</strong> für Unternehmensbesteuerung<br />

Univ.-Prof. Dr. Ute Schmiel<br />

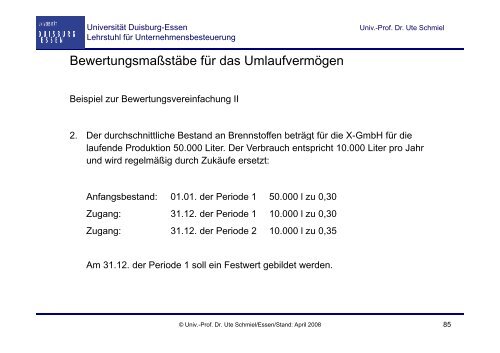

Bewertungsmaßstäbe täb für das Umlaufvermögen<br />

Beispiel i zur Bewertungsvereinfachung II<br />

2. Der durchschnittliche Bestand an Brennstoffen beträgt für die X-GmbH für die<br />

laufende Produktion 50.000 Liter. Der Verbrauch entspricht 10.000 Liter pro Jahr<br />

und wird regelmäßig durch Zukäufe ersetzt:<br />

Anfangsbestand: 01.01. der Periode 1 50.000 l zu 0,30<br />

Zugang: 31.12. der Periode 1 10.000 l zu 0,30<br />

Zugang: 31.12. der Periode 2 10.000 l zu 0,35<br />

Am 31.12. der Periode 1 soll ein Festwert gebildet werden.<br />

© Univ.-Prof. Dr. Ute Schmiel/Essen/Stand: April 2008 85