Grundzüge des externen Rechnungswesens - Lehrstuhl für ...

Grundzüge des externen Rechnungswesens - Lehrstuhl für ...

Grundzüge des externen Rechnungswesens - Lehrstuhl für ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Universität Duisburg-Essen<br />

<strong>Lehrstuhl</strong> für Unternehmensbesteuerung<br />

Univ.-Prof. Dr. Ute Schmiel<br />

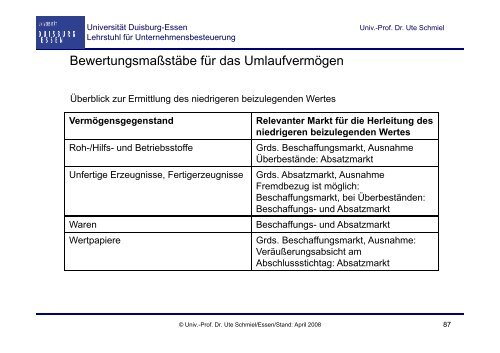

Bewertungsmaßstäbe täb für das Umlaufvermögen<br />

Überblick bli zur Ermittlung <strong>des</strong> niedrigeren i beizulegenden Wertes<br />

Vermögensgegenstand<br />

Roh-/Hilfs- und Betriebsstoffe<br />

Unfertige Erzeugnisse, Fertigerzeugnisse<br />

Waren<br />

Wertpapiere<br />

Relevanter Markt für die Herleitung <strong>des</strong><br />

niedrigeren beizulegenden Wertes<br />

Grds. Beschaffungsmarkt, Ausnahme<br />

Überbestände: Absatzmarkt<br />

Grds. Absatzmarkt, Ausnahme<br />

Fremdbezug ist möglich:<br />

Beschaffungsmarkt, bei Überbeständen:<br />

Beschaffungs- und Absatzmarkt<br />

Beschaffungs- und Absatzmarkt<br />

Grds. Beschaffungsmarkt, Ausnahme:<br />

Veräußerungsabsicht am<br />

Abschlussstichtag: Absatzmarkt<br />

© Univ.-Prof. Dr. Ute Schmiel/Essen/Stand: April 2008 87