Grundzüge des externen Rechnungswesens - Lehrstuhl für ...

Grundzüge des externen Rechnungswesens - Lehrstuhl für ...

Grundzüge des externen Rechnungswesens - Lehrstuhl für ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

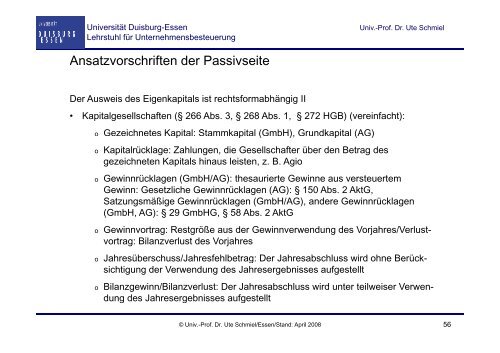

Universität Duisburg-Essen<br />

<strong>Lehrstuhl</strong> für Unternehmensbesteuerung<br />

Univ.-Prof. Dr. Ute Schmiel<br />

Ansatzvorschriften der Passivseite<br />

it<br />

Der Ausweis <strong>des</strong> Eigenkapitals it ist rechtsformabhängig II<br />

• Kapitalgesellschaften (§ 266 Abs. 3, § 268 Abs. 1, § 272 HGB) (vereinfacht):<br />

o<br />

o<br />

o<br />

o<br />

o<br />

o<br />

Gezeichnetes Kapital: Stammkapital (GmbH), Grundkapital (AG)<br />

Kapitalrücklage: Zahlungen, die Gesellschafter über den Betrag <strong>des</strong><br />

gezeichneten Kapitals hinaus leisten, z. B. Agio<br />

Gewinnrücklagen (GmbH/AG): thesaurierte t Gewinne aus versteuertem<br />

t<br />

Gewinn: Gesetzliche Gewinnrücklagen (AG): § 150 Abs. 2 AktG,<br />

Satzungsmäßige Gewinnrücklagen (GmbH/AG), andere Gewinnrücklagen<br />

(GmbH, AG): § 29 GmbHG, § 58 Abs. 2 AktG<br />

Gewinnvortrag: Restgröße aus der Gewinnverwendung <strong>des</strong> Vorjahres/Verlustvortrag:<br />

Bilanzverlust <strong>des</strong> Vorjahres<br />

Jahresüberschuss/Jahresfehlbetrag: Der Jahresabschluss wird ohne Berücksichtigung<br />

der Verwendung <strong>des</strong> Jahresergebnisses aufgestellt<br />

Bilanzgewinn/Bilanzverlust: Der Jahresabschluss wird unter teilweiser Verwen-<br />

dung <strong>des</strong> Jahresergebnisses aufgestellt<br />

© Univ.-Prof. Dr. Ute Schmiel/Essen/Stand: April 2008 56