Grundzüge des externen Rechnungswesens - Lehrstuhl für ...

Grundzüge des externen Rechnungswesens - Lehrstuhl für ...

Grundzüge des externen Rechnungswesens - Lehrstuhl für ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Universität Duisburg-Essen<br />

<strong>Lehrstuhl</strong> für Unternehmensbesteuerung<br />

Univ.-Prof. Dr. Ute Schmiel<br />

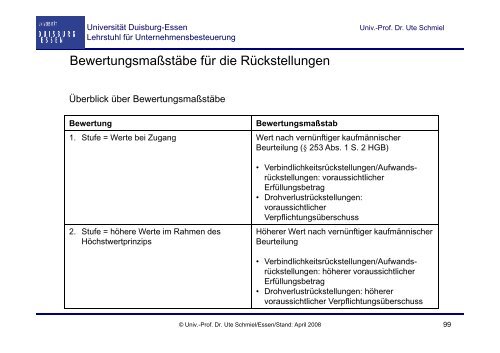

Bewertungsmaßstäbe täb für die Rückstellungen<br />

Überblickbli über Bewertungsmaßstäbe<br />

täb<br />

Bewertung<br />

Bewertungsmaßstab<br />

1. Stufe = Werte bei Zugang Wert nach vernünftiger kaufmännischer<br />

Beurteilung (§ 253 Abs. 1 S. 2 HGB)<br />

2. Stufe = höhere Werte im Rahmen <strong>des</strong><br />

Höchstwertprinzips<br />

• Verbindlichkeitsrückstellungen/Aufwands-<br />

rückstellungen: voraussichtlicher<br />

Erfüllungsbetrag<br />

• Drohverlustrückstellungen:<br />

voraussichtlicher<br />

Verpflichtungsüberschuss<br />

Höherer Wert nach vernünftiger kaufmännischer<br />

Beurteilung<br />

• Verbindlichkeitsrückstellungen/Aufwandsrückstellungen:<br />

höherer voraussichtlicher<br />

Erfüllungsbetrag<br />

• Drohverlustrückstellungen: höherer<br />

voraussichtlicher Verpflichtungsüberschuss<br />

© Univ.-Prof. Dr. Ute Schmiel/Essen/Stand: April 2008 99