Grundzüge des externen Rechnungswesens - Lehrstuhl für ...

Grundzüge des externen Rechnungswesens - Lehrstuhl für ...

Grundzüge des externen Rechnungswesens - Lehrstuhl für ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Universität Duisburg-Essen<br />

<strong>Lehrstuhl</strong> für Unternehmensbesteuerung<br />

Univ.-Prof. Dr. Ute Schmiel<br />

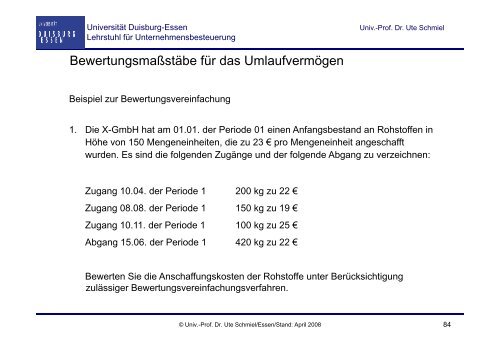

Bewertungsmaßstäbe täb für das Umlaufvermögen<br />

Beispiel i zur Bewertungsvereinfachung<br />

1. Die X-GmbH hat am 01.01. der Periode 01 einen Anfangsbestand an Rohstoffen in<br />

Höhe von 150 Mengeneinheiten, die zu 23 € pro Mengeneinheit angeschafft<br />

wurden. Es sind die folgenden Zugänge und der folgende Abgang zu verzeichnen:<br />

Zugang 10.04. der Periode 1 200 kg zu 22 €<br />

Zugang 08.08. der Periode 1 150 kg zu 19 €<br />

Zugang 10.11. der Periode 1 100 kg zu 25 €<br />

Abgang 15.06. der Periode 1 420 kg zu 22 €<br />

Bewerten Sie die Anschaffungskosten der Rohstoffe unter Berücksichtigung<br />

zulässiger Bewertungsvereinfachungsverfahren.<br />

© Univ.-Prof. Dr. Ute Schmiel/Essen/Stand: April 2008 84