eMagazin BEST PRACTICE IN FINANCE

Neue Ausgabe des eMagazin BEST PRACTICE IN FINANCE mit den Themenschwerpunkten "Cross Border Wealth Management", "Mergers & Acquisitions", "Vermögensverwaltung", "Due Diligence" und IT unterstützte Prozesse.

Neue Ausgabe des eMagazin BEST PRACTICE IN FINANCE mit den Themenschwerpunkten "Cross Border Wealth Management", "Mergers & Acquisitions", "Vermögensverwaltung", "Due Diligence" und IT unterstützte Prozesse.

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>BEST</strong> <strong>PRACTICE</strong> <strong>IN</strong> F<strong>IN</strong>ANCE / Seite 14<br />

MERGERS & ACQUISITIONS<br />

Umsetzung von Due Diligence<br />

Erkenntnissen im Rahmen einer<br />

Transaktion<br />

Due Diligence Prüfungen werden mehrheitlich von verschiedenen Spezialisten in ihren jeweiligen<br />

Fachgebieten ausgeführt, was hohe Anforderungen an die Koordination stellt und die Gefahr birgt, dass<br />

eine ganzheitliche Sicht bei der Umsetzung der Erkenntnisse fehlt. Im nachfolgenden Beitrag wird anhand<br />

von Beispielen aufgezeigt, wie Erkenntnisse aus der Due Diligence in der Bewertung, den<br />

Vertragsverhandlungen und der Integration zu berücksichtigen sind.<br />

Jürg Stucker * und Daniel Vogel *<br />

1. Einleitung<br />

Die Due Diligence liefert wertvolle Informationen,<br />

die in verschiedenen Bereichen<br />

eines Transaktionsprozesses berücksichtigt<br />

werden sollten. Schwerwiegend<br />

wirken sich sogenannte Deal<br />

Breaker aus, die eine Fortsetzung der<br />

Transaktionsbemühungen grundsätzlich<br />

verunmöglichen.<br />

Typische Beispiele, die schon in einer<br />

frühen Phase der Transaktion zu einem<br />

Abbruch führen können, sind Umweltaltlasten,<br />

kartellrechtliche Überlegungen,<br />

Reputationsrisiken auf Grund der Geschäftstätigkeit<br />

in der Vergangenheit<br />

oder laufende Gerichtsverfahren, die<br />

existenzielle Risiken bergen. Da Deal<br />

Breaker die Fortführung einer Transaktion<br />

verhindern, werden diese hier<br />

nicht weiter ausgeführt. Das Ziel dieses<br />

Beitrags ist es darzustellen, wie die<br />

Erkenntnisse und Feststellungen aus<br />

einer Finanziellen Due Diligence in die<br />

Bewertung, den Vertrag oder die Integration<br />

einfliessen sollten.<br />

2. Ausprägungen und Analysen<br />

einer Finanziellen Due Diligence<br />

2.1 Ausprägungen<br />

Eine Finanzielle Due Diligence kann je<br />

nach Auftraggeber und dem Zeitpunkt<br />

ihrer Durchführung ganz unterschiedliche<br />

Ausprägungen haben. Generell<br />

wird zwischen käufer- und verkäuferseitiger<br />

Due Diligence unterschieden,<br />

wobei für eine käuferseitige Due<br />

Diligence prinzipiell eine fokussierte Due<br />

Diligence (Red Flag) und eine<br />

umfassende Due Diligence (Full Scope)<br />

in Frage kommen. Die wesentliche<br />

Unterscheidung ist, dass bei einer Red<br />

Flag Due Diligence der Fokus auf<br />

ausgewählte Bereiche gelegt wird,<br />

während bei einer Full Scope Due<br />

Diligence oder einer verkäuferseitigen<br />

Due Diligence jeweils die ganze Bilanz,<br />

Erfolgsrechnung, Geldflussrechnung,<br />

Budget und Planung analysiert und<br />

beschrieben werden.<br />

2.2 Analysen<br />

Trotz dieser generellen Unterscheidung<br />

gibt es verschiedene Analysen, die bei<br />

allen Arten der Due Diligence durchgeführt<br />

werden (mit Ausnahme diese<br />

würden explizit ausgeschlossen). Diese<br />

sind:<br />

i. Ermittlung der normalisierten operativen<br />

Gewinne<br />

ii. Ermittlung der Nettofinanzverbindlichkeiten<br />

und Debt-like Items<br />

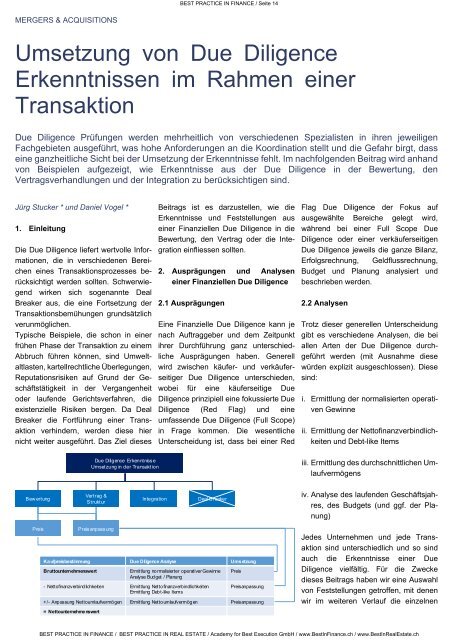

Due Diligence Erkenntnisse<br />

Umsetzung in der Transaktion<br />

iii. Ermittlung des durchschnittlichen Umlaufvermögens<br />

Bew ertung<br />

Vertrag &<br />

Struktur<br />

Integration<br />

Deal Breaker<br />

iv. Analyse des laufenden Geschäftsjahres,<br />

des Budgets (und ggf. der Planung)<br />

Preis<br />

Preisanpassung<br />

Kaufpreisbestimmung Due Diligence Analyse Umsetzung<br />

Bruttounternehmenswert<br />

Ermittlung normalisierter operativerGewinne<br />

Analyse Budget / Planung<br />

- Nettofinanzverbindlichkeiten Ermittlung Nettofinanzverbindlichkeiten<br />

Ermittlung Debt-like Items<br />

Preis<br />

Preisanpassung<br />

+/- Anpassung Nettoumlaufvermögen Ermittlung Nettoumlaufvermögen Preisanpassung<br />

= Nettounternehmenswert<br />

Jedes Unternehmen und jede Transaktion<br />

sind unterschiedlich und so sind<br />

auch die Erkenntnisse einer Due<br />

Diligence vielfältig. Für die Zwecke<br />

dieses Beitrags haben wir eine Auswahl<br />

von Feststellungen getroffen, mit denen<br />

wir im weiteren Verlauf die einzelnen<br />

<strong>BEST</strong> <strong>PRACTICE</strong> <strong>IN</strong> F<strong>IN</strong>ANCE / <strong>BEST</strong> <strong>PRACTICE</strong> <strong>IN</strong> REAL ESTATE / Academy for Best Execution GmbH / www.BestInFinance.ch / www.BestInRealEstate.ch