Aus guter Familie

Aus guter Familie

Aus guter Familie

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Rechtliche Rahmenbedingungen<br />

zählt insbesondere die GmbH & Co KG. In den Anwendungsbereich der branchenabhängigen<br />

Zusatzvorschriften fallen insbesondere Banken und Versicherungen<br />

(§§ 340 f. HGB).<br />

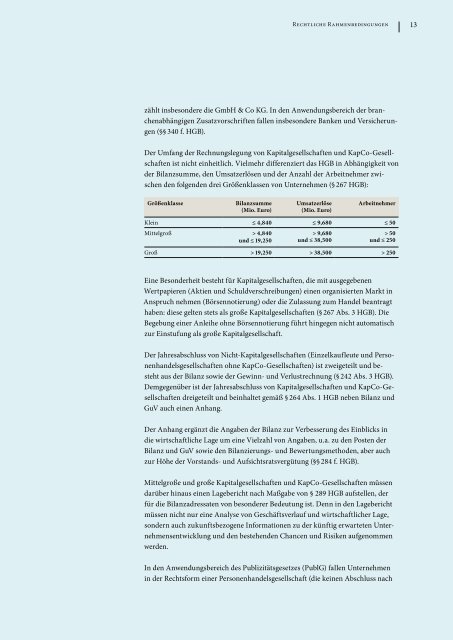

Der Umfang der Rechnungslegung von Kapitalgesellschaften und KapCoGesellschaften<br />

ist nicht einheitlich. Vielmehr differenziert das HGB in Abhängigkeit von<br />

der Bilanzsumme, den Umsatzerlösen und der Anzahl der Arbeitnehmer zwischen<br />

den folgenden drei Größenklassen von Unternehmen (§ 267 HGB):<br />

Größenklasse Bilanzsumme<br />

(Mio. Euro)<br />

Umsatzerlöse<br />

(Mio. Euro)<br />

Arbeitnehmer<br />

Klein ≤ 4,840 ≤ 9,680 ≤ 50<br />

Mittelgroß > 4,840<br />

und ≤ 19,250<br />

> 9,680<br />

und ≤ 38,500<br />

> 50<br />

und ≤ 250<br />

Groß > 19,250 > 38,500 > 250<br />

Eine Besonderheit besteht für Kapitalgesellschaften, die mit ausgegebenen<br />

Wertpapieren (Aktien und Schuldverschreibungen) einen organisierten Markt in<br />

Anspruch nehmen (Börsennotierung) oder die Zulassung zum Handel beantragt<br />

haben: diese gelten stets als große Kapitalgesellschaften (§ 267 Abs. 3 HGB). Die<br />

Begebung einer Anleihe ohne Börsennotierung führt hingegen nicht automatisch<br />

zur Einstufung als große Kapitalgesellschaft.<br />

Der Jahresabschluss von NichtKapitalgesellschaften (Einzelkaufleute und Personenhandelsgesellschaften<br />

ohne KapCoGesellschaften) ist zweigeteilt und besteht<br />

aus der Bilanz sowie der Gewinn und Verlustrechnung (§ 242 Abs. 3 HGB).<br />

Demgegenüber ist der Jahresabschluss von Kapitalgesellschaften und KapCoGesellschaften<br />

dreigeteilt und beinhaltet gemäß § 264 Abs. 1 HGB neben Bilanz und<br />

GuV auch einen Anhang.<br />

Der Anhang ergänzt die Angaben der Bilanz zur Verbesserung des Einblicks in<br />

die wirtschaftliche Lage um eine Vielzahl von Angaben, u.a. zu den Posten der<br />

Bilanz und GuV sowie den Bilanzierungs und Bewertungsmethoden, aber auch<br />

zur Höhe der Vorstands und Aufsichtsratsvergütung (§§ 284 f. HGB).<br />

Mittelgroße und große Kapitalgesellschaften und KapCoGesellschaften müssen<br />

darüber hinaus einen Lagebericht nach Maßgabe von § 289 HGB aufstellen, der<br />

für die Bilanzadressaten von besonderer Bedeutung ist. Denn in den Lagebericht<br />

müssen nicht nur eine Analyse von Geschäftsverlauf und wirtschaftlicher Lage,<br />

sondern auch zukunftsbezogene Informationen zu der künftig erwarteten Unternehmensentwicklung<br />

und den bestehenden Chancen und Risiken aufgenommen<br />

werden.<br />

In den Anwendungsbereich des Publizitätsgesetzes (PublG) fallen Unternehmen<br />

in der Rechtsform einer Personenhandelsgesellschaft (die keinen Abschluss nach<br />

13