BOSPORUS SHIPYARD 2 GmbH & Co. KG - Dima24

BOSPORUS SHIPYARD 2 GmbH & Co. KG - Dima24

BOSPORUS SHIPYARD 2 GmbH & Co. KG - Dima24

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

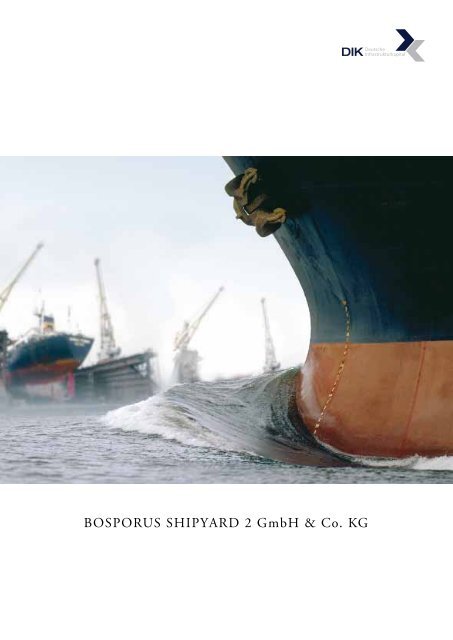

VORWORTSeit vielen Jahrtausenden dienen uns die Weltmeere alsTransportwege. Auch heute werden über 80% aller Warenund Rohstoffe über den Seeweg transportiert. Esgibt keine Alternative zur Schifffahrt. Sie ist und bleibtdie wichtigste Grundlage für den weltweiten Handel.Die Anzahl der Handelsschiffe hat sich in den vergangenenzehn Jahren verdoppelt. Über 20.000 Handelsschiffe sindweltweit unterwegs und müssen aufgrund gesetzlicher Vorschriftenund technischer Vorgaben regelmäßig gewartet undim Schadensfall repariert werden. Bis Ende 2015 kommen lautdem aktuellen World Orderbook etwa 4.500 Handelsschiffehinzu.Neben der Anzahl der Schiffe, sind auch die Größe und derTiefgang neuerer Schiffstypen eine Herausforderung für dieSchifffahrtsindustrie - denn die technische Infrastruktur, wiezum Beispiel Servicehäfen, ist nicht in gleichem Umfang mitgewachsen. Das führt dazu, dass Schiffe im Schadensfall tausendeSeemeilen nach Asien oder Skandinavien geschlepptwerden müssen. Leerfahrten und Liegezeiten sind damit vorprogrammiert.Die Folgekosten sind enorm.Wirtschaftsgüter aus aller Welt werden über die Türkei transportiertoder über türkische Häfen umgeschlagen. Vergleichsweiseniedrige Lohnkosten, eine günstige geografische Lageund ein hohes Wachstumspotenzial haben dazu geführt, dasssich die Türkei zu einem der wichtigsten Logistikdrehkreuzeweltweit entwickelt hat.Die Bosporus Shipyards A.Ş. errichtet derzeit den größtenService- und Reparaturhafen der gesamten SchwarzmeerundMittelmeerregion. Die Hafenanlage ist bereits zu dreiViertel fertig gestellt. Bis zum 31.03.2010 sind circa 93 MillionenEuro Eigenmittel investiert worden. Von Beginn an wurdedas Projekt von Lloyds Türkei überwacht.Mit der Bosporus Shipyard 2 <strong>GmbH</strong> & <strong>Co</strong>. <strong>KG</strong> wird erstmalsauch Privatanlegern eine Beteiligung an einem maritimenInfrastrukturprojekt, einem Service‐ und Reparaturhafen ermöglicht.Für die Schifffahrt sind Service- und Reparaturhäfen vonzentraler Bedeutung, wobei der Bedarf an Reparatur- undWartungskapazitäten nicht von der für die Schifffahrt maßgeblichenAuslastung oder den Charterraten abhängig ist.Dicht befahrene Handelsrouten leiden besonders stark unterder fehlenden technischen Versorgung, denn Schiffe in Seenotmüssen sofort betreut werden. Der Bedarf an neuen undmodernen Service- und Reparaturhäfen ist deshalb groß.Zu den meist befahrenen Seehandelsrouten der Welt gehörender Panamakanal (14.000 Passagen im Jahr) und der Suezkanal(17.000 Passagen im Jahr). Die Dardanellen, das Marmarameerund der Bosporus belegen mit über 65.000 Passagen imJahr Platz 1 der Weltrangliste und stellen zugleich einen wichtigenVersorgungs- und Verbindungsweg für den maritimenHandelsverkehr zwischen Europa und der restlichen Welt dar.Der Bosporus meldet jedes Jahr über 400 Großschäden. Dassind überzeugende Fakten, die für allerbeste Chancen aufAuslastung eines Servicehafens am Bosporus sprechen.5

INHALTsver zeichnisVorwort............................................................................. 51. Erklärung des Prospektverantwortlichen......................92. Beteiligungsangebot im Überblick............................... 102.1 Kurzbeschreibung der Beteiligung.........................102.2 Das Beteiligungskonzept........................................102.3 Zielgruppe ...............................................................112.4 Emissionskapital, Mindestbeteiligung,...................11Finanzierung und Kosten2.5 Platzierungszeitraum.............................................. 122.6 Entgegennahme der Beitrittserklärung................. 122.7 Einzahlung der Einlage........................................... 122.8 Weitere Leistungen der Anleger............................ 122.9 Beendigung der Vermögensanlage........................ 122.10 Prognostizierte Auszahlung.................................... 122.11 Steuerliche Konzeption.......................................... 132.12 Haftung................................................................... 132.13 Angabenvorbehalte................................................ 132.14 Kurzübersicht......................................................... 153. Wesentliche Risiken der Vermögensanlage..................163.1 Vorbemerkung........................................................ 163.2 Wirtschaftliche Risiken........................................... 173.3 Rechtliche Risiken................................................... 213.4 Steuerliche Risiken................................................ 234. Der Anbieter .............................................................. 274.1 Das Management...................................................274.2 Die Fondsgeschäftsführung...................................274.3 Konzeptionelle Ausrichtung...................................27und Einzigartigkeit5. Markt........................................................................... 295.1 Infrastrukturinvestitionen..................................... 295.2 Volkswirtschaft Türkei........................................... 305.3 Schiffsmarkt.......................................................... 335.4 Werften und Schiffsneubaumarkt......................... 335.5 Kurzvorstellung einiger Werften weltweit............ 345.6 Wartungs- und Reparaturmarkt............................376. Die Bosporus Shipyard A.Ş............................................416.1 Die Gesellschaft......................................................416.2 Das Management...................................................416.3 Der Service- und Reparaturhafen......................... 426.4 Der Entwicklungs- und Projektpartner................. 436.5 Baukosten und Projektausgaben.......................... 436.6 Der Geschäftsbetrieb............................................446.7 Die Stellung der Fondgesellschaft......................... 48als Aktionärin der Bosporus Shipyard A.Ş.7. Plan- und Prognoserechnungen................................... 527.1 Prognostizierte Mittelherkunft und...................... 52Mittelverwendung7.2 Prognoserechnung................................................ 567.3 Sensitivitäten......................................................... 627.4 Kapitalflussrechnung für Beteiligung in Höhe...... 64von Euro 100.000 (Prognose)7.5 Prognostizierte Vermögens-, Finanz- und............. 66Ertragslage sowie wesentliche Annahmen undWirkungszusammenhänge8. Rechtliche Grundlagen................................................. 738.1 Wesentliche Verträge.............................................738.2 Angaben über den Emittenten.............................. 768.3 Angaben über die Vermögensanlage.....................818.4 Angaben über wesentlich Beteiligte..................... 858.5 Beendigung der Beteiligung.................................. 859. Wesentliche Grundlagen der.......................................89steuerlichen Konzeption9.1 Vorbemerkungen.................................................. 899.2 Steuerliches Fondskonzept................................... 899.3 Investitionsphase.................................................. 909.4 Betriebsphase........................................................ 9010. Abwicklungshinweise und...........................................96Verbraucherinformationen11. Abkürzungs- und Begriffsverzeichnis..........................10112. Verträge......................................................................10212.1 Gesellschaftsvertrag der...........................................Bosporus Shipyard 2 <strong>GmbH</strong> & <strong>Co</strong>. <strong>KG</strong>..................10212.2 Treuhand- und Verwaltungsvertrag......................11312.3 Mittelverwendungskontrollvertrag..................... 118HINWEISSeit Inkrafttreten der § 8f ff. Verkaufsprospektgesetz und derVermögensanlagen-Verkaufsprospektverordnung (VermVerkProspV)am 1. Juli 2005 findet eine formale Vollständigkeitsprüfungdurch die Bundesanstalt für Finanzdienstleistungsaufsicht(BaFin) statt.Die inhaltliche Richtigkeit der in diesem Verkaufsprospektgemachten Angaben ist nicht Gegenstand der Prüfung desVerkaufsprospekts durch die BaFin (vgl. § 2 (2) Satz 2 Verm-VerkProspV).7

1. Erkl ärung der Prospek t ver ant wortlichenDie DIK Deutsche Infrastrukturkapital <strong>GmbH</strong> mit Sitz in Berlin(im Folgenden „Anbieter“) übernimmt gemäß §3 der Vermögensanlagen-Verkaufsprospektverordnungdie Verantwortungfür den Inhalt dieses Verkaufsprospekts (im Folgenden„Verkaufsprospekt“ oder „Prospekt“) und erklärt, dass ihresWissens die Angaben in diesem Verkaufsprospekt richtig undkeine wesentlichen Umstände ausgelassen sind.Für den Inhalt des Verkaufsprospekts sind alle bis zum Datumder Aufstellung dieses Verkaufsprospekts bekannte oder demAnbieter erkennbare Sachverhalte berücksichtigt worden.Alle Angaben und Sachverhalte wurden sorgfältig geprüft undentsprechen dem Stand zum Zeitpunkt der Prospektaufstellung.Das vorliegende Verkaufsprospekt wurde von dem Anbieternach bestem Wissen auf der Grundlage der geltenden Verträgeund der einschlägigen gesetzlichen Bestimmungen sowieder Praxis der Finanzverwaltung erstellt.Sämtliche zukunftsbezogenen Finanzangaben in diesem Verkaufsprospektsind Prognosen. Änderungen der Gesetze undderen Auslegung durch die Gerichte sowie Änderungen derVerwaltungspraxis (jeweils auch rückwirkend) und des wirtschaftlichenUmfelds, die sich auf das Beteiligungsangebotauswirken, können nicht ausgeschlossen werden.Jedem Anleger wird empfohlen, im eigenen Interesse die indiesem Verkaufsprospekt enthaltene Angaben, insbesonderedie Risiken (siehe hierzu Kapital 3 „Wesentliche Risiken derVermögensanlage“) und steuerliche Rahmenbedingungen,unter Berücksichtigung seiner persönlichen Situation kritischzu würdigen und gegebenenfalls fachkundigen Rat Drittereinzuholen.Datum der Prospektaufstellung29.11.2010Anbieter:DIK Deutsche Infrastrukturkapital <strong>GmbH</strong>Zimmerstraße 55, 10117 BerlinHRB-Nr. 124528 B Amtsgericht Berlin-CharlottenburgSelim KuzuGeschäftsführer9

2. Be teiligungsangebot im Überblick2.1 Kurzbeschreibung der BeteiligungMit einer Beteiligung an der Bosporus Shipyard 2 <strong>GmbH</strong> & <strong>Co</strong>.<strong>KG</strong> haben Anleger die Möglichkeit, sich an einem Service- undReparaturhafen zu beteiligen. Der Servicehafen bietet dieBesonderheit, dass er mit zwei speziellen Trockendocksystemenausgestattet ist. Dies ermöglicht die Aufnahme und Betreuungbeladener Schiffe bis zu 250m Länge und 50m Breite(<strong>Co</strong>ntainerschiffe bis zu 4.000 TEU, Tanker und Bulker bis zu80.000 DWT). So können Schiffe in kürzester Zeit repariertoder gewartet werden.Das Vorhaben befindet sich bereits im Bau. Mehr als zweiDrittel der Hafenanlage sind zum Zeitpunkt der Prospektaufstellungfertig gestellt. Von Beginn an wurde das Bauvorhabenvon Lloyds Türkei überwacht. Die Projektgesellschaft DALSAN<strong>Co</strong>nstruction and Port Dredging <strong>Co</strong>. Ltd., eine Gesellschaft mitbeschränkter Haftung nach türkischem Recht, gehört zu denführenden Infrastrukturunternehmen der Türkei im Bereichmaritimes Bauwesen und hat in den vergangenen Jahren weitüber 30 Großprojekte erfolgreich realisiert. Zudem verfügtdas Unternehmen mit eigenen Ingenieuren und Experten fürmaritime Bauwerke über eine langjährige Expertise in derPlanung, Entwicklung und Errichtung von Hafenanlagen undWerften.Der Service- und Reparaturhafen Bosporus Shipyard A.Ş.liegt in Tuzla bei Istanbul, direkt am Bosporus. In Tuzla ist derSchwerpunkt der türkischen Schiffsbauindustrie angesiedelt.Die meisten der dort bestehenden Werften können lediglichSchiffe bis zu 30.000 DWT und <strong>Co</strong>ntainerschiffe bis 2.500 TEUbauen und Notreparaturen durchführen. Daneben haben sicheinige Unternehmen auf den Yachtbau spezialisiert und gehörenzu den führenden Herstellern weltweit.Mit Bosporus Shipyard entsteht einer der modernsten Service-und Reparaturhäfen zwischen der Mittelmeerregionund Südostasien. Die ideale Lage, die Größe des Betriebesund die technische Infrastruktur machen diesen Servicehafenzu einem interessanten Anlageobjekt.2.2 Das Beteiligungskonzept2.2.1 Die Bosporus Shipyard 2 <strong>GmbH</strong> & <strong>Co</strong>. <strong>KG</strong>Die Anleger beteiligen sich an der Bosporus Shipyard 2 <strong>GmbH</strong>& <strong>Co</strong>. <strong>KG</strong> (im Folgenden „Fondsgesellschaft“) entweder mittelbarals Treugeber über die BOCK Berlin Treuhand <strong>GmbH</strong>Steuerberatungsgesellschaft, Kurfürstendamm 52, 10707 Berlin(im Folgenden „Treuhandkommanditist“) oder im Wegeeiner unmittelbaren Kommanditbeteiligung. Der Treuhandkommanditisterwirbt mit dem Treuhandkapital der Anlegereine Kommanditbeteiligung an der Fondsgesellschaft, die erzwar im eigenen Namen, aber auf Rechnung und nach Weisungder Anleger hält. Der für den Beitritt zwischen dem Anlegerund dem Treuhandkommanditisten durch Unterzeichnungder Beitrittserklärung abzuschließende Treuhand- undVerwaltungsvertrag ist diesem Verkaufsprospekt im Kapitel12 beigefügt. Ab dem 31. Dezember 2011 können die Treugeberauf Wunsch ihre Treuhandbeteiligung gegen Einräumungeiner unmittelbaren Kommanditbeteiligung an der Fondsgesellschaftkündigen.Während der Platzierungsphase wird die FondsgesellschaftAktien der Bosporus Shipyard A.Ş., einer türkischen Aktiengesellschaftmit Sitz in Tuzla (Türkei) sukzessiv erwerben undhalten. Die Bosporus Shipyard A.Ş. wird hierzu neue Aktien imWege einer Kapitalerhöhung nach türkischem Recht emittieren.Die Grundlagen für diesen Aktienkauf werden im Kapitel8.1 „Wesentliche Verträge“ näher beschrieben.Zum Zeitpunkt der Prospektaufstellung hat die Fondsgesellschaftnoch keine Kaufpreiszahlung für Aktien und keine Eigenkapitalinvestitionenvorgenommen sowie keine Liquiditätsreservengebildet, die zur Realisierung des Fondskonzeptserforderlich sind. Die Fondsgesellschaft hat allerdings die aufgeführtenVerträge geschlossen (vgl. Kapitel 8.1 „WesentlicheVerträge“):• Geschäftsbesorgungsvertrag mit der DIK DeutscheInfrastrukturkapital <strong>GmbH</strong> über die Konzeption und dieVermarktung der Vermögensanlage,• Geschäftsbesorgungsvertrag mit der DIK DeutscheInfrastrukturkapital <strong>GmbH</strong> über den Vertrieb vonBeteiligungskapital der Vermögensanlage,• Aktionärsvereinbarung zwischen der Bosporus ShipyardA.Ş., deren Aktionären und der Fondsgesellschaftüber die Durchführung einer Kapitalerhöhung derBosporus Shipyard A.Ş. und die Ausgabe der neuenAktien an den Emittenten.10

2.14 KurzübersichtBeteiligungsangebotEmittentBosporus Shipyard 2 <strong>GmbH</strong> & <strong>Co</strong>. <strong>KG</strong>BeteiligungsartInvestitionssummeTreuhandbeteiligung oder Direktbeteiligung als Kommanditist möglich.Die Gesamtkosten inkl. aller technischen Anlagen betragen circa 184 Millionen Euro. DieFondsgesellschaft hat die Möglichkeit, sich mit 20 Millionen Euro (maximal 40 Millionen Euro)an der Bosporus Shipyard A.Ş. zu beteiligen.RisikenEntwicklungsstandLaufzeitSämtliche Genehmigungen und Nutzungsrechte liegen vor. Die Hafenanlage ist bereits zu mehrals zwei Drittel fertig gestellt.Nicht befristet - Beendigung nach 7 Jahren angestrebtMindestzeichnungFondsvolumen10.000 Euro22.550.000 Euro mit der Option auf Erhöhung bis zu einem Volumen von 45.100.000 EuroMarktWährungEinzahlungen erfolgen in EuroVorauss. Zeichnungsschluss 31. Dezember 2011Steuerliche GrundlageBesonderheit des Betriebes(Bosporus Shipyard A.Ş.)AnteilsrückgabeVoraussichtlich AbgeltungssteuerFür die Schifffahrt sind Service- und Reparaturhäfen von zentraler Bedeutung. Der Bedarf anReparatur- und Wartungskapazitäten ist nicht von der für die Schifffahrt maßgeblichen Auslastungoder den Charterraten abhängig.Bosporus Shipyard A.Ş. kann nach Fertigstellung auf Grund seiner Größe bis zu 12 Schiffe parallelbetreuen. Zeitgleich können bis zu vier Schiffe modernisiert oder umgebaut werden. Mitzwei Trockendocks (240m und 250m Länge, 40m und 50m Breite, 10,5m Tiefe) und einemSchwimmdock wird der Service- und Reparaturhafen nach seiner Fertigstellung zu den größtenund modernsten Betrieben in der gesamten Region gehören. Auf Grund seiner technischenInfrastruktur und der Wassertiefe von bis zu 30m vor dem Hafen, kann der Betrieb nahezu alleSchiffsklassen und Schiffstypen betreuen. Sogar beladene Schiffe (bis 250m Länge, 80.000DWT oder 4.000 TEU) können aufgenommen und betreut werden.Die vorzeitige Veräußerung bzw. die Übertragung der Gesellschaftsanteile ist grundsätzlichmöglich. Die Möglichkeit einer Anteilsrückgabe besteht nicht. (Zu Voraussetzungen der Übertragbarkeitder Vermögensanlagen vgl. Seite 82)InvestitionsobjektPrognoserechnungenAgio 5 %ErgebnisverteilungEin Überschuss der Fondsgesellschaft bis zu 10% p.a. bezogen auf die Kommanditeinlagensteht zu 100% den Kommanditisten im Verhältnis ihrer Einlagen zu. Darüber hinausgehendeÜberschüsse stehen zu 60% den Kommanditisten im Verhältnis ihrer Einlagen und zu 40% derKomplementärin zu.Verträge Recht & Steuern15

3. Wesentliche Risiken der Vermögensanl age3.1 Vorbemerkung3.1.1 Grundsätzliches Risiko von unternehmerischenBeteiligungen (Maximalrisiko)Die Beteiligung an der Bosporus Shipyard 2 <strong>GmbH</strong> & <strong>Co</strong>. <strong>KG</strong> istein unternehmerisches Engagement und als solches mit bestimmtenRisiken verbunden. Die zukünftige Entwicklung derBeteiligung hängt von wirtschaftlichen, rechtlichen und steuerlichenRahmenbedingungen ab, die aus heutiger Sicht nichtvorhersehbar sind und die von den diesem Dokument zugrundeliegenden Annahmen und Prämissen erheblich abweichenkönnen. Dadurch kann es zu negativen Auswirkungen auf dieLiquiditätsentwicklung der Gesellschaft und folglich zu reduziertenAuszahlungen an die Gesellschafter kommen.Generell können die mit einer Beteiligung verbundenen Risikenprognosegefährdend, anlagegefährdend oder anlegergefährdendsein. Prognosegefährdend sind Risiken, deren Eintretenzu einer Reduzierung der prognostizierten Ergebnisseführen kann. Anlagegefährdende Risiken gefährden entwederdas Anlageobjekt oder die gesamte Vermögensanlage undkönnen damit zu einem vollständigen oder teilweisen Verlustder Beteiligungssumme einschließlich Agio führen. Anlegergefährdendsind Risiken, die eine Gefährdung des übrigen Vermögensdes Anlegers – über den Totalverlust der geleistetenKapitaleinlage hinaus – auslösen und damit das maximaleRisiko des Anlegers aus dieser Anlage herbeiführen können.In der Praxis sind die Grenzen zwischen den Risikokategorienhäufig fließend. So können prognosegefährdende Risiken unterbestimmten Umständen auch anlagegefährdend wirken.Einige Risikofaktoren können gleichzeitig oder kumulativ aufdie Beteiligung einwirken. Infolgedessen können die Auswirkungeneines bestimmten Risikofaktors nicht immer vorhersehbarsein und im Extremfall zur Realisierung des maximalenRisikos führen. Von der Aufnahme einer Anteilsfinanzierungwird vom Anbieter des Beteiligungsangebotes abgeraten. ImFall einer dennoch erfolgten teilweisen oder vollständigenFremdfinanzierung, trägt der Anleger auch die Kosten für denaufgenommenen Kredit.Grundsätzlich besteht dabei auch das Risiko des Totalverlustesder Kommanditeinlage inklusive Agio sowie gegebenenfallsdie Verpflichtung des Gesellschafters, aus seinemsonstigen Vermögen Steuern zu zahlen, Erstattungen an dieGesellschaft aufgrund von Regelungen des Gesellschaftsvertragesleisten zu müssen und im Falle der Refinanzierung derEinlage, die Belastung aus der Fortsetzung oder Rückführungdes Darlehens und gegebenenfalls zusätzlich entstehende Kostentragen zu müssen (maximales Risiko für den Gesellschafter).Schlimmstenfalls kann die Belastung des Anlegers mitden vorgenannten Zahlungsverpflichtungen ohne korrespondierendeEinnahmen die Privatinsolvenz verursachen.Es wird daher empfohlen, dass Anleger vor Beitritt zur Gesellschaftfachkundige Beratung in rechtlicher, steuerlicher undwirtschaftlicher Hinsicht in Anspruch nehmen, um die möglichenAuswirkungen einer Beteiligung und die damit verbundenenRisiken auf ihre individuellen Verhältnisse prüfen zukönnen.3.1.2 Allgemeine Risiken einer Vermögensanlagemit AuslandsbezugEine Investition in ein im Ausland ansässiges Unternehmen istgegenüber Investitionen in inländische Beteiligungen grundsätzlichmit ergänzenden Risiken verbunden. So besteht dasRisiko, dass sich die politischen, rechtlichen, steuerlichen undwirtschaftlichen Rahmenbedingungen ändern oder im Hinblickauf die Finanzierung erhebliche Änderungen der Kapitalmarktbedingungeneintreten und es nachfolgend zu schlechterenRahmenbedingungen für den Bestand, die Fortführungoder die Beendigung des Hafenbetriebes, der Bosporus ShipyardA.Ş. oder für die Beteiligung an der Gesellschaft kommt.Zu nennen sind hier beispielsweise mögliche Beschränkungendes Devisen- und Kapitalverkehrs bzw. der Finanz- und Kapitalmärkte,staatliche Beschränkungen oder behördliche Eingriffein Bezug auf den Eigentumserwerb durch ausländischeInvestoren einschließlich des Risikos der Enteignung oder Verstaatlichungbestimmter Investitionen oder auch ungewöhnlicheVorschriften hinsichtlich der Bilanzierung und oder Veröffentlichungvon Unternehmensdaten. Ferner besteht dasRisiko, dass auf Grund von Usancen, die von in Deutschlandüblichen Gebräuchen abweichen, bestimmte Sachverhalteanders behandelt werden, als dies nach deutschen Verhältnissenüblich wäre. Hiermit können generelle Kostenrisiken undzusätzliche Kosten aufgrund der Hinzuziehung von Experten,die mit den regionalen Besonderheiten und der Landessprachevertraut sind, verbunden sein.Das Risiko des Anlegers besteht im Verlust seiner Einlage, darüberhinaus in einer aus seinem sonstigen privaten Vermögenzu leistenden Steuerzahlung und im Fall der Refinanzierungder Beteiligung an der Vermögensanlage in zusätzlichenBelastungen aus dem Fortbestand der Verpflichtung oderRückführung oder in diesem Zusammenhang entstehendenVorfälligkeitsentschädigungen oder sonstigen Gebühren,ohne dass diese durch Kapitalauszahlungen aus der Fondsgesellschaftgedeckt sind.16

3.2 Wirtschaftliche RisikenLaufende KostenBeschreibung des RisikosDie zukünftige Entwicklung der Kosten für den Betrieb desService- und Reparaturhafens ist nicht exakt planbar.Auswirkung des Risikos für den AnlegerErhöhte Ausgaben können sich negativ auf die Liquidität unddie Ausschüttungen der Bosporus Shipyard A.Ş. auswirkenund somit auch die Auskehrungen aus der Fondsgesellschaftan die Anleger reduzieren.Qualifikation des RisikosPrognosegefährdendWechselkursBeschreibung des RisikosDie Beteiligung der Anleger an der Fondsgesellschaft erfolgtin Euro. Der Nennwert der Aktien der Bosporus Shipyard A.Ş.bemisst sich nach der Landeswährung. Der Erwerb von Aktienan der Bosporus Shipyard A.Ş. durch die Fondsgesellschaft erfolgtin Euro zum jeweiligen Tageskurs bei Eingang der Einlagenauf dem Konto der Bosporus Shipyard A.Ş.Die laufenden Betriebseinnahmen der Bosporus Shipyard A.Ş.aus z. B. Schiffsreparaturen und Schiffswartungen werdenin Euro und teilweise in US-Dollar erwartet. Auch laufendeEinnahmen in Währungen, die gegenüber dem Euro niedrigernotieren als ursprünglich kalkuliert, können das Ergebnisbeinträchtigen. Ferner besteht das Risiko, dass aufgrundstarker Wechselkursschwankungen der Erlös aus dem Verkaufdes Service- und Reparaturhafens oder der Beteiligung unterUmständen nicht ausreicht, um die Anschaffungskosten derBeteiligung zu decken.Auswirkung des Risikos für den AnlegerWechselkursschwankungen können das wirtschaftliche Ergebnisder Bosporus Shipyard A.Ş. beinträchtigen und im Ergebnisdazu führen, dass die für die Fondsgesellschaft erwartetenRückflüsse aus der Beteiligung an die Anleger niedrigerausfallen als prognostiziert.Qualifikation des RisikosPrognosegefährdendInflationsrisikoBeschreibung des RisikosDie Inflationsrate kann sich anders entwickeln als vom Anbieterangenommen. Liegt die Inflation über dem prognostiziertenWert, so hat dieses unter Umständen durch höhereKostensteigerungen negative Auswirkungen auf die Liquiditätder Bosporus Shipyard A.Ş. und damit auch auf die Fondsgesellschaft.Auswirkung des Risikos für den AnlegerDie Auskehrungen an den Anleger können in der Folge niedrigerausfallen.Qualifikation des RisikosPrognosegefährdendBonität der VertragspartnerBeschreibung des RisikosJeder Abschluss eines entgeltlichen Vertrages zwischen derBosporus Shipyard A.Ş. und Dritten beinhaltet ein Bonitätsrisiko.Kommen die Vertragspartner ihren Zahlungsverpflichtungennicht nach, können sich hieraus negative Auswirkungenauf die wirtschaftliche Entwicklung der Fondsgesellschaft beziehungsweiseauf die Fondsbeteiligung ergeben.Auswirkung des Risikos für den AnlegerDie Auskehrungen an den Anleger können in der Folge niedrigerausfallen und den Totalverlust der Anlage bewirken.Qualifikation des RisikosPrognosegefährdend, anlagegefährdendAbhängigkeit vom Betriebsergebnis derBosporus Shipyard A.Ş.Beschreibung des RisikosDie Wertentwicklung einer Beteiligung an der Fondsgesellschafthängt unmittelbar von dem wirtschaftlichen Betriebsergebnisder Bosporus Shipyard A.Ş. ab. Es besteht das Risiko,dass die bei Erwerb der Beteiligungen erwarteten Rückflüsseaus dem laufenden Betrieb und der Veräußerung der Hafenanlagenicht erwirtschaftet werden können oder schlechterausfallen als erwartet. Dies hätte eine Verschlechterung derVerträge Recht & Steuern Prognoserechnungen InvestitionsobjektMarktRisikenBeteiligungsangebot17

Liquiditätslage der Gesellschaft zur Folge und kann die Wertentwicklungder Beteiligung an der Fondsgesellschaft nachhaltigbeeinflussen.Auswirkung des Risikos für den AnlegerEs besteht das Risiko einer Verringerung der Ausschüttungenan die Gesellschafter sowie des Wertes der Beteiligung bishin zu einem Totalverlust der Beteiligung an der Fondsgesellschaftinkl. Agio.Qualifikation des RisikosPrognosegefährdend, anlagegefährdendVeräußerbarkeit der Beteiligung an der FondsgesellschaftBeschreibung des RisikosDie Beteiligung an der Fondsgesellschaft ist nicht öffentlichhandelbar (fungibel). Es besteht für den Verkauf der Beteiligungkein regulierter Markt.Auswirkung des Risikos für den AnlegerEs besteht das Risiko, dass die Veräußerung der Beteiligung ander Fondsgesellschaft nicht oder nur unter den Anschaffungskostenerfolgen kann.Qualifikation des RisikosAnlagegefährdendInvestitionskostenBeschreibung des RisikosSollte die Bosporus Shipyard A.Ş. weniger Kapital (EigenoderFremdkapital) aufbringen können, als zur Errichtungdes Service- und Reparaturhafens und zur Finanzierung derAnfangsphase des Betriebs erforderlich ist oder mehr Kapitalerforderlich sein, als prognostiziert worden ist, kann dies imschlimmsten Fall zur Insolvenz der Gesellschaft führen. Außerdemhat eine Gesellschaft, über die Investitionen in einInvestitionsobjekt erfolgen sollen, jährlich wiederkehrendeKosten ihrer eigenen Verwaltung und Geschäftsführung zutragen. Sollte keine ausreichende Liquidität vorhanden sein,müsste ggf. Fremdkapital zur Finanzierung dieser Kostenaufgenommen werden. Sofern die Verhandlungen mit denFremdkapitalgebern oder privaten und institutionellen Investorenerfolglos verlaufen, kann dies im schlimmsten Fall zurInsolvenz der Gesellschaft führen.Auswirkung des Risikos für den AnlegerEs besteht das Risiko eines Totalverlusts der Beteiligung ander Fondsgesellschaft inkl. Agio.Qualifikation des RisikosAnlagegefährdendInsolvenzrisiko durch Rezession oder NachfragerückgangBeschreibung des RisikosEs besteht das Risiko, dass infolge einer globalen Rezessionoder einer Rezession von Teilmärkten oder regionalen Märktenoder durch sonstige externe Umstände der Schiffsverkehrund/oder die Nachfrage nach Schiffsreparaturen rückläufigwerden, sodass die Kosten der Bosporus Shipyard A.Ş. nichtmehr gedeckt werden können.Auswirkung des Risikos für den AnlegerIn diesem Fall besteht das Risiko, dass die Bosporus ShipyardA.Ş. insolvent wird und der Anteil der Fondsgesellschaft wertloswird.Qualifikation des RisikosAnlagegefährdendÖkonomische und politische BedingungenBeschreibung des RisikosDie Türkei ist eine parlamentarische Demokratie, in der dasprivate Eigentum auch ausländischer juristischer und natürlicherPersonen grundsätzlich gewährleistet ist. Sie istMitglied der OECD. Die türkische Rechtsordnung entsprichtim Wesentlichen dem Rechtswertesystem und der Rechtsordnungwesteuropäischer Länder. Anhaltspunkte für einegrundlegende Änderung sind nicht bekannt, können von demAnbieter jedoch nicht ausgeschlossen werden.Auswirkung des Risikos für den AnlegerEs besteht das Risiko einer Änderung ökonomischer oder politischerBedingungen, die schlimmstenfalls in einen Totalverlustder Beteiligung inkl. Agio resultieren kann.Qualifikation des RisikosAnlagegefährdend18

Risiken des Standorts, des Investitionszeitpunktes undInvestitionsobjektesBeschreibung des RisikosDie Beteiligung an der Bosporus Shipyard A.Ş., die Werthaltigkeitder Beteiligung sowie die Bedingungen am Standort desService- und Reparaturhafens können sich von den Erwartungenabweichend entwickeln, oder es können sich durchKonkurrenzobjekte oder Strukturveränderungen nachteiligeAuswirkungen auf die Qualität des Standorts und damit aufdie Wertentwicklung der Beteiligung herausbilden, sodasseine wirtschaftliche Auslastung des Service- und Reparaturhafensund damit die Werthaltigkeit der Beteiligung nicht sichergestelltsind.Auswirkung des Risikos für den AnlegerEs besteht das Risiko eines teilweisen oder vollstädnigen Verlustes.Qualifikation des RisikosPrognosegefährdend bis anlagegefährdendRisiken während der BauphaseBeschreibung des RisikosBei prognosegemäßem Verlauf wird die Bosporus ShipyardA.Ş. den Service- und Reparaturhafen 2012 in Betrieb nehmen.Es besteht das Risiko, dass durch interne oder externeFaktoren die Fertigstellung und/oder Inbetriebnahme verspätetoder gar nicht erfolgt.Auswirkung des Risikos für den AnlegerEs besteht das Risiko, dass die Bosporus Shipyard A.Ş. insolventwird und der Anteil der Fondsgesellschaft wertlos wird.Die Realisierung dieses Risikos kann zum Totalverlust der Beteiligungführen, wenn das Gesamtvorhaben nicht fertig gestelltwird und ein Käufer für das unvollendete Projekt nichtgefunden werden kann.Qualifikation des RisikosAnlagegefährdendSchlüsselpersonenrisikoBeschreibung des RisikosDas wirtschaftliche Ergebnis der Bosporus Shipyard A.Ş. ist inhohem Maße mit den persönlichen Fähigkeiten, Erfahrungenund Kontakten der Geschäftsleitung verbunden. Das Projektmanagementfür das vorliegende Beteiligungsangebot liegtwesentlich in den Händen dritter Gesellschaften. Es kann keineGewähr dafür übernommen werden, dass nicht währendder Beteiligungslaufzeit wichtige Entscheidungsträger ausdem Management dieser dritten Gesellschaften und/oder derBosporus Shipyard A.Ş. ausscheiden und/oder lokale Partnerund Berater nicht mehr zur Verfügung stehen und sich dadurchnegative Einflüsse auf die wirtschaftliche Entwicklungder Gesellschaft und damit mittelbar auch auf die Wertentwicklungder Anteile an der Fondsgesellschaft ergeben.Weiterhin besteht das Risiko einer Interessenkollision durchden Umstand, dass Herr Selim Kuzu sowohl Vorstandsvorsitzenderder Bosporus Shipyard A.Ş. als auch Geschäftsführerdes Anbieters und des Komplementärs ist.Ein Schlüsselpersonenrisiko ist auch darin begründet, dassHerr Nusret <strong>Co</strong>şkun Vorstand der Bosporus Shipyard A.Ş. undGeschäftsführer der DALSAN Ltd. ist.Auswirkung des Risikos für den AnlegerEs besteht das Risiko einer Verringerung der Ausschüttungen.Darüber hinaus besteht das Risiko, einer negativen Wertentwicklungder Beteiligung bis hin zum Totalverlust.Qualifikation des RisikosAnlagegefährdendProjektentwicklungsrisikoBeschreibung des RisikosGrundsätzlich sind Projektentwicklungen allgemein durch einhöheres Risiko behaftet als Investitionen in bereits bestehendeObjekte. Charakteristisch für Investitionen in Projektentwicklungenist die Realisierung der Wertsteigerung zunächstnicht durch laufende Einnahmen, sondern durch die Entwicklung,Erstellung und Veräußerung des entwickelten Objektesnach einem überschaubaren Zeitraum.Das Risiko für die Gesellschafter liegt bei Projektentwicklungenzum einen in der Überschreitung der geplanten KostenVerträge Recht & Steuern Prognoserechnungen InvestitionsobjektMarktRisikenBeteiligungsangebot19

während der Bauphase einschließlich der entstehenden Kostendurch verzögerte oder mängelbehaftete Bauabwicklung.Zum anderen besteht das Risiko hinsichtlich des Zeitpunktsund der Höhe der Realisierung einer Wertsteigerung durchdie Veräußerung des Objektes.Es besteht das Risiko, dass es zu Verzögerungen bei der Veräußerungkommt, weil sich ein angemessener Verkaufspreis ausSicht des Verkäufers nicht erzielen lässt. Im schlimmsten Fallkann es dazu kommen, dass unter bestimmten Marktbedingungenkein geeigneter Käufer für das Objekt gefunden undder Hafen weiter betrieben wird.Auswirkung des Risikos für den AnlegerDies kann im Ergebnis dazu führen, dass sich die prognostizierteWirtschaftlichkeit einer Beteiligung verschlechtertund sich dies entsprechend auf die Rendite der Investorenauswirkt und den Totalverlust der Anlage bewirkt. Die Unsicherheithinsichtlich Zeitpunkt und Höhe des Rückflusses anGesellschafter bedeutet, dass genaue Prognoserechnungen inBezug auf den Zeitpunkt der Veräußerung nicht möglich sind.Die in diesem Verkaufsprospekt veröffentlichten Angaben zuden erwarteten Rückflüssen und zu den Renditeerwartungenberuhen ausschließlich auf Prognosen und Annahmen.Qualifikation des RisikosPrognosegefährdend bis anlagegefährdendVeräußerbarkeit der Beteiligung an derBosporus Shipyard A.Ş.Beschreibung des RisikosDie Wertentwicklung einer Beteiligung an der Fondsgesellschafthängt unmittelbar von dem wirtschaftlichen Betriebsergebnisder Bosporus Shipyard A.Ş. und damit des zuerstellenden Service- und Reparaturhafens ab. Es bestehtdas Risiko, dass die bei Erwerb der Beteiligungen erwartetenRückflüsse aus der Projektveräußerung nicht erwirtschaftetwerden können oder schlechter ausfallen als erwartet. Dieshätte eine Verschlechterung der Liquiditätslage der Gesellschaftzur Folge und damit verbunden auch eine Verringerungder Ausschüttungen an die Gesellschafter sowie des Wertesder Beteiligung. In diesem Fall besteht das Risiko eines Totalverlustsder Beteiligung an der Fondsgesellschaft. Außerdembesteht für den Verkauf nicht zum öffentlichen Handel zugelassenerWertpapiere kein regulierter Markt.Auswirkung des Risikos für den AnlegerDie Veräußerung der Aktienbeteiligung an der Bosporus ShipyardA.Ş. kann unter Umständen nicht oder nur unter denAnschaffungskosten erfolgen. Dies kann die Wertentwicklungder Beteiligung an der Fondsgesellschaft nachhaltig beeinflussenund bis hin zu einem Totalverlust der Beteiligung führen.Qualifikation des RisikosAnlagegefährdendAnteilsfinanzierungBeschreibung des RisikosDieses Beteiligungsangebot schließt kein Angebot über eineFinanzierung der zu leistenden Beteiligungssumme ein. Fürden Anleger besteht grundsätzlich die Möglichkeit, die Beteiligungüber ein Darlehen zu finanzieren. Der Anleger sollte jedochdabei beachten, dass nach dem Beteiligungskonzept fürdie ersten Jahre keine laufenden Ausschüttungen vorgesehensind und er insofern für die laufenden Zins- und Tilgungszahlungendes in Anspruch genommenen Darlehens andere Vermögenswerteverwenden muss.Auswirkung des Risikos für den AnlegerSollten auch die geplanten Rückflüsse geringer ausfallen oderkomplett ausfallen oder sollte sogar ein Totalverlust des eingesetztenKapitals eintreten, muss der Anleger die Rückzahlungseiner Darlehensschuld zzgl. Zinsen unter Umständenvollständig aus seinem sonstigen Vermögen leisten. Solltedies nicht hinreichend möglich sein, können schlimmstenfallsdie Zahlungsunfähigkeit und damit die Insolvenz des Anlegerseintreten.Qualifikation des RisikosAnlagegefährdend20

3.3 Rechtliche RisikenÄnderung der relativen Höhe von BeteiligungenBeschreibung des RisikosBeschließt jeweils eine qualifizierte Mehrheit der Fondsgesellschaftoder der Bosporus Shipyard A.Ş., eine Kapitalerhöhungdurchzuführen, hat der einzelne Gesellschafter dasRecht, aber in der Regel nicht die Pflicht, an der Kapitalerhöhungteilzunehmen. Lehnt der jeweilige Gesellschafter seineTeilnahme an der Kapitalerhöhung ab, kommt es zu einer Reduzierungseines Beteiligungsverhältnisses.Auswirkung des Risikos für den AnlegerDadurch ändert sich der Anteil dieses Gesellschafters bezogenauf die nominelle Ausschüttung und das anteilige steuerlicheErgebnis bezogen auf den zu verteilenden Gewinn der Fondsgesellschaft.Qualifikation des RisikosPrognosegefährdendGeschäftsführung / ManagementBeschreibung des RisikosDer Anleger ist von der Geschäftsführung der Fondsgesellschaftausgeschlossen. Gleichermaßen ist die Fondsgesellschaftin der Geschäftsführung der Bosporus Shipyard A.Ş.nicht vertreten.Auswirkung des Risikos für den AnlegerEin Missbrauch von Vertretungsmacht, Fehlentscheidungen,die Unterlassung notwendiger Maßnahmen oder die Verfolgungvon Eigeninteressen zum Nachteil der Anleger oder derFondsgesellschaft können negative Einflüsse auf die Fondsbeteiligunghaben und ggf. zu geringeren oder ausfallenden Auszahlungenführen und den Totalverlust der Anlage bewirken.Qualifikation des RisikosPrognosegefährdend bis anlagegefährdendBonität anderer GesellschafterBeschreibung des RisikosEs besteht das Risiko, dass andere Aktionäre der BosporusShipyard A.Ş. an notwendigen oder sinnvollen Kapitalerhöhungsmaßnahmennicht teilnehmen wollen oder können.Auswirkung des Risikos für den AnlegerHieraus kann ein Risiko im Hinblick auf die Finanzierung derBosporus Shipyard A.Ş. mit Gesellschaftermitteln entstehen,welches ggf. zu geringeren oder ausstehenden Auszahlungenan die Fondsgesellschaft und damit an den Anleger führenkann und den Totalverlust der Anlage bewirken.Qualifikation des RisikosPrognosegefährdend, anlagegefährdendFungibilität der Anteile an der FondsgesellschaftBeschreibung des RisikosDie Anleger können über ihre Gesellschaftsanteile an derFondsgesellschaft grundsätzlich frei verfügen, insbesonderediese auf Dritte übertragen oder verkaufen. Allerdings darfüber die Kommanditanteile nur mit Zustimmung der Komplementärinverfügt werden. Diese darf aus wichtigem Grundverweigert werden, sodass die Übertragung im Einzelfallausgeschlossen oder beschränkt sein kann. Des Weiteren bestehtkein gesetzlich geregelter Markt für Kommanditbeteiligungen.Das Transaktionsvolumen von gehandelten Anteilenist derzeit gering, sodass eine effiziente Preisbildung nichtgegeben ist.Auswirkung des Risikos für den AnlegerDer Anleger kann finanzielle Verluste erleiden, sofern keinKäufer für den Kommanditanteil gefunden werden oder nurein Veräußerungserlös erzielt werden kann, der unterhalb deszu diesem Zeitpunkt noch investierten Kapitals liegt.Qualifikation des RisikosAnlagegefährdendVerträge Recht & Steuern Prognoserechnungen InvestitionsobjektMarktRisikenBeteiligungsangebot21

Gesellschafterstellung an der Bosporus Shipyard A.Ş.Beschreibung des RisikosDie Fondsgesellschaft wird an der Bosporus Shipyard A.Ş.nach Abschluss der Investition mit voraussichtlich weniger als25% der Aktien beteiligt sein. Die Stimmrechte der Fondsgesellschaftreichen dann nicht aus, um auf einer ordentlichenHauptversammlung Beschlüsse zu blockieren (Sperrminorität)oder eine außerordentliche Hauptversammlung einberufenzu können oder in sonstiger Weise aktiv auf das Managementoder sonstige Gremien der Bosporus Shipyard A.Ş.einzuwirken.Auswirkung des Risikos für den AnlegerEs besteht das Risiko, dass Beschlüsse zum Nachteil derFondsgesellschaft (z. B. keine Aufnahme von Fremdkapitaloder Verkauf von Wirtschaftsgütern) und damit mittelbar zumNachteil der Anleger gefasst werden. In diesem Fall bestehtdas Risiko, dass Aktien an der Bosporus Shipyard A.Ş. an Wertverlieren.Qualifikation des RisikosPrognosegefährdendGesellschafterstellung an der Bosporus Shipyard 2<strong>GmbH</strong> & <strong>Co</strong>. <strong>KG</strong>Beschreibung des RisikosEs besteht das Risiko, dass ein oder mehrere Gesellschaftereinen größeren Anteil an der Fondsgesellschaft zeichnen undsomit mehr als 50% der Stimmen auf sich vereinigen.Auswirkung des Risikos für den AnlegerEs besteht das Risiko, dass Gesellschafterbeschlüsse zumNachteil eines Anlegers gefasst werden.Qualifikation des RisikosPrognosegefährdend bis anlagegefährdendRückabwicklung der BeteiligungBeschreibung des RisikosAufgrund von derzeit nicht vorhersehbaren Ereignissenkönnte es notwendig werden, dass die Beteiligung an derFondsgesellschaft rückabgewickelt werden muss. Ein denkbarerGrund könnte sein, dass die vorgesehene Investitionaus rechtlichen, wirtschaftlichen oder tatsächlichen Gründennicht realisiert wird. Hierdurch kann es auch zu einer vorzeitigenAuflösung der Fondsgesellschaft kommen, wobei dieMöglichkeit besteht, dass die im Rahmen der Rückabwicklungerzielten Mittel nicht ausreichen, um das eingezahlte Kapitalder Anleger vollständig zurückzuzahlen.Auswirkung des Risikos für den AnlegerEs besteht das Risiko eines teilweisen oder vollständigen Verlustesder Einlage der Anleger.Qualifikation des RisikosAnlagegefährdendHaftungBeschreibung des RisikosDie Haftung eines Kommanditisten ist während der Beteiligungausgeschlossen, sofern die im Handelsregister eingetrageneHafteinlage geleistet wurde. Werden jedoch die Kapitalanteiledurch Entnahmen unter die eingezahlte Hafteinlagegemindert, lebt die Haftung gemäß § 172 Abs. 4 HGB bis maximalin Höhe der im Handelsregister eingetragenen Hafteinlagewieder auf. Gleiches gilt, sofern Entnahmen – auch aufGewinne – erfolgen, während der Kapitalanteil des Kommanditistendurch Verluste unter den Betrag der eingezahltenHaftsumme gemindert ist.Auswirkung des Risikos für den AnlegerEs besteht das Risiko der Haftung des Anlegers mit seinemsonstigen Vermögen bis zur Höhe der im Handelsregister eingetragenenHafteinlage.Qualifikation des RisikosAnlegergefährdendGesellschaftsrechtliche NachhaftungBeschreibung des RisikosAus der Fondsgesellschaft ausgeschiedene Gesellschafter haftenfür Verbindlichkeiten, die bis zum Zeitpunkt des Ausscheidensaus der Fondsgesellschaft begründet waren. Dies gilt fürdie Dauer von fünf Jahren ab dem Ende des Tages, an dem dasAusscheiden in das Handelsregister eingetragen wird.22

Auswirkung des Risikos für den AnlegerEs besteht das Risiko, dass der ausgeschiedene Gesellschafterauch nach seinem Ausscheiden noch entsprechend den zuvorgenannten Grundsätzen für Verbindlichkeiten der Fondsgesellschafthaftet, wobei die Haftung auf die Höhe der im Handelsregistereingetragenen Haftsumme begrenzt ist.Qualifikation des RisikosAnlegergefährdendNicht oder nicht ausreichend versicherte/versicherbareSchadensfälleBeschreibung des RisikosWeiter ist auf das Risiko hinzuweisen, dass bei einem Schadensfallim Investitionsland der Sachverhalt der Schädigungnicht versicherbar sein kann oder der Versicherungsschutzaus sonstigen Gründen versagt werden oder nicht ausreichendsein könnte.Auswirkung des Risikos für den AnlegerEs besteht das Risiko, dass die Fondsgesellschaft für nichtoder nicht ausreichend versicherte bzw. versicherbare Schadensfällehaftet. Dies kann zu einer Minderung oder Ausfallder Ausschüttungen führen und den Totalverlust der Anlagebewirken.Qualifikation des RisikosPrognosegefährdend, anlagegefährdendNichtanerkennung der Haftungsbegrenzungder Kommanditisten im AuslandBeschreibung des RisikosDie Gesellschaft wird sich an einer ausländischen Aktiengesellschaftbeteiligen. Es ist in diesem Zusammenhang folglichnicht auszuschließen, dass es über die Haftung der BosporusShipyard A.Ş. hinaus zu einer Haftung der Gesellschaft kommenkann. Es ist dann denkbar, dass ausländische Gerichte dieHaftungsbeschränkung der Kommanditisten nach deutschemRecht nicht anerkennen.Auswirkung des Risikos für den AnlegerEs besteht das Risiko, dass die Anleger mit ihrem gesamtenVermögen unbegrenzt haften.Qualifikation des RisikosAnlegergefährdend3.4 Steuerliche RisikenAllgemeine steuerliche RisikenBeschreibung des RisikosDie steuerlichen Annahmen wurden auf der Grundlage derderzeitigen Praxis der Finanzverwaltung und der Rechtsprechungsowie der bestehenden Steuergesetze erstellt. Es bestehtdas Risiko, dass sich durch künftige Änderungen in derSteuergesetzgebung, Rechtsprechung oder Praxis der Finanzverwaltungin Deutschland und/oder der Türkei eine ungünstigeresteuerliche Belastung ergibt. Die steuerliche Qualifikationdes Beteiligungsangebots und die Besteuerungsfolgensind weder in Deutschland noch in der Türkei durch eine verbindlicheAuskunft abgesichert. Die endgültige Anerkennungder steuerlichen Konzeption bleibt der Betriebsprüfung durchdie Finanzverwaltung und der Rechtsprechung vorbehalten.Eine detaillierte Darstellung der wesentlichen steuerlichenGrundlagen der Konzeption befindet sich im Kapitel 9 „WesentlicheGrundlagen der steuerlichen Konzeption“.Auswirkung des Risikos für den AnlegerEs besteht das Risiko, dass eine gegenüber der prognostiziertensteuerlichen Behandlung negative steuerliche Behandlungin Deutschland oder der Türkei zu einer Minderungder Ausschüttungen führt.Qualifikation des RisikosPrognosegefährdendQualifikation der Einkünfte aus der FondsgesellschaftBeschreibung des RisikosMit dem Halten einer Beteiligung an der Bosporus ShipyardA.Ş. erzielt der Anleger über die Fondsgesellschaft Einkünfteaus Kapitalvermögen, die der Abgeltungsteuer unterliegen.Wird diese steuerliche Würdigung von der Finanzverwaltungnicht nachvollzogen, besteht das Risiko einer steuerlichenMehrbelastung, wenn insofern Einkünfte aus Gewerbebetriebangenommen werden sollten. Vereinigen sich zum Zeitpunktdes Beitritts oder während der Fondslaufzeit durch Erbschaft,Schenkung oder sonstige Erwerbungen unmittelbar oder mittelbarmehr als ein% der Anteile an der Bosporus ShipyardVerträge Recht & Steuern Prognoserechnungen InvestitionsobjektMarktRisikenBeteiligungsangebot23

A.Ş. auf einen Anleger, erzielt dieser mit den Veräußerungsgewinnenstets Einkünfte aus Gewerbebetrieb (§ 17 EStG), diedem individuellen Steuertarif des Anlegers und nicht der Abgeltungsteuerunterliegen.Auswirkung des Risikos für den AnlegerHierdurch kann es im Vergleich zu einem Anleger, der über dieFondsgesellschaft mit weniger als 1% an Bosporus ShipyardA.Ş. beteiligt ist, zu einer höheren steuerlichen Belastungkommen.Qualifikation des RisikosPrognosegefährdendGewerbliche PrägungBeschreibung des RisikosDie Fondsgesellschaft ist vermögensverwaltend tätig undnicht gewerblich geprägt, da die Bosporus Shipyards AssetManagement <strong>GmbH</strong> neben dem Komplementär auch zurGeschäftsführung berufen ist. Sollte die Bosporus ShipyardsAsset Management <strong>GmbH</strong> aus der Fondsgesellschaft ausscheiden,ohne dass zuvor ein anderer Kommanditist Geschäftsführerwar und ist, erzielt der Anleger aufgrund dergewerblichen Prägung der Fondsgesellschaft Einkünfte ausGewerbebetrieb im Sinne des § 15 Abs. 3 Nr. 2 EStG.Auswirkung des Risikos für den AnlegerDies hätte zur Folge, dass die Dividendeneinkünfte aus demBeteiligungsangebot zu 60% dem individuellen Steuersatzdes Anlegers sowie ggf. einer auf der Ebene der Fondsgesellschaftentstehenden, beim Anleger anrechenbaren Gewerbesteuerunterliegen. Die laufenden Ausschüttungen und dieSchlussausschüttungen würden dadurch gemindert.Qualifikation des RisikosPrognosegefährdendFehlen der EinkunftserzielungsabsichtBeschreibung des RisikosDer Initiator geht davon aus, dass die Fondsgesellschaft mitdem Halten der Beteiligung einen Überschuss erzielen wird.Dennoch kann eine nicht auszuschließende Fremdfinanzierungder Beteiligung durch den Anleger, die nicht Prämisseder steuerlichen Grundlagen ist, dazu führen, dass ein steuerlicherÜberschuss/Gewinn auf der Ebene des Anlegers nichterreicht wird.Auswirkung des Risikos für den AnlegerFür den Anleger besteht dann das Risiko, dass die Finanzverwaltungdie im Zusammenhang mit der Fremdfinanzierungentstandenen Zinsaufwendungen nicht anerkennt und es sozu einer höheren steuerlichen Belastung beim Anleger kommenkann.Qualifikation des RisikosPrognosegefährdendQuellensteuerrisiko in der TürkeiBeschreibung des RisikosDie türkische Finanzverwaltung ist ermächtigt, durch Verordnungjederzeit die Quellensteuer auf Dividenden zwischen 0und 30% festzusetzen. Im Fall einer Anhebung auf über 25%besteht das Risiko einer steuerlichen Mehrbelastung, da dietürkische Quellensteuer nur bis zur Höhe der deutschen Abgeltungsteuerangerechnet werden kann.Auswirkung des Risikos für den AnlegerEin steuerlicher Anrechnungsüberhang kann die Auskehrungenaus der Fondsgesellschaft wirtschaftlich belasten undsomit zu einer niedrigeren Ausschüttung bzw. einer niedrigerenRendite führen.Qualifikation des RisikosPrognosegefährdendRisiko der steuerlichen Anerkennung der Fondsgesellschaftin der TürkeiBeschreibung des RisikosEs besteht das Risiko, dass die Fondsgesellschaft von der türkischenFinanzverwaltung für Zwecke der innerstaatlichenBesteuerung als transparent angesehen wird. Sollte die türkischeFinanzverwaltung in diesem Fall eine steuerliche Transparenzder deutschen Fondsgesellschaft annehmen, kann dieszu einer individuellen Steuerpflicht und Erklärungspflicht desAnlegers in der Türkei führen.24

Auswirkung des Risikos für den AnlegerEs besteht das Risiko, dass der Anleger Steuern zahlen muss,die den Betrag der einbehaltenen Quellensteuer übersteigen.Qualifikation des RisikosAnlegergefährdendBeteiligungsangebotRisikenRisikokumulationDurch das kumulative Auftreten mehrerer der vorgenanntenFaktoren können deutlich schlechtere Ergebnisse als erwarteterwirtschaftet werden. Dies hätte eine negative Auswirkungauf die Wirtschaftlichkeit der Beteiligung. Eine Beteiligungwird daher nur Gesellschaftern empfohlen, die aufgrund ihrerEinkunfts- und Vermögenssituation im Extremfall auch einenTotalverlust der Beteiligung hinnehmen könnten.Aus Sicht des Anbieters bestehen keine weiteren wesentlichenRisiken als die dargestellten, die Vermögensanlageselbst oder die Prognose betreffend.MarktInvestitionsobjektVerträge Recht & SteuernPrognoserechnungen25

4. DER ANBIE TERAnbieter der Bosporus Shipyard 2 <strong>GmbH</strong> & <strong>Co</strong>. <strong>KG</strong> ist die DIKDeutsche Infrastrukturkapital <strong>GmbH</strong> (DIK) mit Sitz in Berlin.Die DIK ist ein innovatives, international ausgerichtetes Unternehmen.Die Kernkompetenz der Gesellschaft ist die Strukturierung,Finanzierung und Verwaltung von InfrastrukturundImmobilienbeteiligungen.Das Unternehmen wurde 2009 gegründet, um auch Privatanlegernden Zugang zu Infrastrukturinvestitionen in Wachstumsländernzu ermöglichen. Das Management über zehnJahre in dieser Branche erfolgreich tätig und hat eine Vielzahlvon Projekten im In- und Ausland erfolgreich begleitet.Bis Ende 2008 hat das Management städtebauliche Entwicklungsprojekteund den Ausbau von Mobilfunknetzen in denUSA, in 2009 Immobilienprojekte in Asien, Europa und inden Vereinigten Arabischen Emiraten begleitet und über geschlosseneFonds finanziert.Die DIK hat sich auf die Finanzierung und Verwaltung vonrealwirtschaftlichen Infrastrukturinvestitionen im Bereichmaritime Infrastruktur spezialisiert.Innovative Kapitalanlagen mit Alleinstellungsmerkmalen differenzierendie DIK vom Wettbewerb. Die DIK erschließt nachhaltige,aussichtsreiche Investitionsfelder. Neben der DIK,die alle Aufgaben als Anbieterin von Finanzprodukten wahrnimmt,ist die DIK Management <strong>GmbH</strong> die Komplementärindes Emittenten und die Bosporus Shipyards Asset Management<strong>GmbH</strong> geschäftsführende Kommanditistin.Finanzierungen und im komplexen Projektmanagement.Selim Kuzu betreute Projektfinanzierungen von über 4 MilliardenEuro Gesamtvolumen in den Bereichen Infrastrukturund Immobilien in den USA, in Asien, dem nahen Osten undin Europa. Bis Ende 2008 verantwortete er als Vorstandsmitgliedden gesamten Finanzvertrieb eines deutschen Emissionshausesin Europa.Herr Dr. Joёl Münch ist Geschäftsführer der DIK und leitet innerhalbder Unternehmensgruppe die Bereiche Verwaltung,Legal & Tax.Herr Dr. Joёl Münch war nach seinem Studium des deutschenund französischen Rechts an der Universität des Saarlandeszunächst in der wirtschaftsprüfungsnahen Rechtsanwaltsgesellschaftvon PriceWaterhouse<strong>Co</strong>opers und später in der internationalenRechtsanwaltskanzlei <strong>Co</strong>udert Brothers LLP tätig.Dort hat er u.a. Infrastrukturvorhaben im Bereich Verkehrund zahlreiche Immobilienprojekte begleitet.4.2 Die FondsgeschäftsführungDie DIK Management <strong>GmbH</strong> und die Bosporus Shipyards AssetManagement <strong>GmbH</strong> übernehmen die Fondsgeschäftsführung.Geschäftsführer der DIK Management <strong>GmbH</strong> ist HerrSelim Kuzu. Geschäftsführer der Bosporus Shipyards AssetManagement <strong>GmbH</strong> ist Herr Dr. Joёl Münch.4.1 Das ManagementDas Unternehmen wird von international erfahrenen Spezialistengeleitet. Die Gesellschaft ist unabhängig von Konzerninteressenoder kurzfristigen Kapitalmarktauswirkungen. DasManagement besteht aus einem Juristen und einem FinanzundWirtschaftsexperten mit umfangreichem fachlichenKnow-how und einer hervorragenden Expertise. Sie verfügenüber umfassende Erfahrungen in der Entwicklung, Vermarktungund Verwaltung von Infrastruktur- und Immobilienbeteiligungen:Herr Selim Kuzu ist Geschäftsführer der DIK und verantwortetdie Bereiche <strong>Co</strong>rporate Finance und Business Development.Seine Karriere begann bei einem internationalen Finanzinstitut.Der Volkswirt mit dem Schwerpunkt Länderfinanzen verfügtüber umfassende Erfahrungen in der Strukturierung von4.3 Konzeptionelle Ausrichtung und EinzigartigkeitDie klassischen Kapitalmarktanlagen unterliegen hohen Wertschwankungen;festverzinsliche Wertpapiere erwirtschaftenderzeit Renditen knapp über dem Inflationsniveau. Dagegeneröffnet die Globalisierung der Märkte immer wieder neueChancen für alternative, bisher unbekannte Beteiligungsmöglichkeiten.Die DIK entwickelt neben der Bosporus Shipyard 2 <strong>GmbH</strong> &<strong>Co</strong>. <strong>KG</strong> weitere Fonds die in Infrastruktur und Immobilien investieren.Es existieren keine vergleichbaren Anlageprodukteam Markt. Bosporus Shipyard 2 <strong>GmbH</strong> & <strong>Co</strong>. <strong>KG</strong> ist der erstePublikumsfonds, der in einen Service- und Reparaturhafen investiert.Investitionen dieser Art waren Privatanlegern bishernicht zugänglich. Mit diesem Angebot können erstmals auchPrivatanleger in Infrastrukturprojekte investieren.27

Eine weitere wirtschaftliche Herausforderung für die Türkeistellt die Staatsverschuldung dar. Bezogen auf das BSP betrugsie 47,3% in 2009 (im Vergleich: Eurozone 79%, Deutschland73%). Der Haushaltssaldo lag im Jahr 2009 bei -5,5% (im Vergleich:Eurozone -6,8%, Deutschland -3,3%).Statistische Daten zur TürkeiBeteiligungsangebotRisikenHaupthandelspartner 2009Ausfuhr in Mrd. US$ nachEinfuhr in Mrd US$ ausDeutschland 9,8 Russland 19,7Frankreich 6,2 Deutschland 14,1UK 5,9 China 12,7Italien 5,9 USA 8,6Irak 5,1 Italien 7,7Schweiz 3,9 Frankreich 7,1Russland 3,2 Spanien 3,8USA 3,2 UK 3,5VAE 2,9 Ukraine 3,2Spanien 2,8 Südkorea 3,1Quelle: gtaiMarktInvestitionsobjektHauptprodukte des Außenhandels 2009Ausfuhrgüter in Mrd. US$Einfuhrgüter in Mrd US$Bekleidung 12,9 Mineralische 29,9BrennstoffeStraßenfahrzeuge 12,3 Maschinen 17,1Maschinen 8,1 Elektrogeräte und 12,2ElektronikEisen und Stahl 7,6 Eisen und Stahl 11,3Elektrogeräte undElektronikQuelle: gtai6,7 Straßenfahrzeuge 9,0PrognoserechnungenVerträge Recht & Steuern31

5.3 Der Schiffsmarkt5.3.1 VorbemerkungenDrei Viertel unseres Planeten bestehen aus Wasser. Deshalbist die Schifffahrtsindustrie nach wie vor die wichtigsteGrundlage für den weltweiten Handel. Für die Schifffahrt sindService- und Reparaturhäfen von zentraler Bedeutung, wobeider Bedarf an Reparatur- und Wartungskapazitäten nichtvon der für die Schifffahrt maßgeblichen Auslastung oder denCharterraten abhängig ist.Etwa 20.000 Handelsschiffe sind weltweit unterwegs. Dichtbefahrene Handelsrouten leiden unter der fehlenden Versorgungsinfrastrukturfür Schiffe. Bei Handelsschiffen müssenneben den Inspektionen im Rahmen der Klassendockungenund Reparaturen regelmäßige Pflegewartungen durchgeführtwerden, um z.B. Schmierstoffe und Filter zu wechseln.Die meisten Häfen und Werften sind nicht in der Lage Schiffeumfänglich zu warten oder zu reparieren. Auch sind schnelleEingriffe oft nicht möglich. Entweder sind sie technisch fürWartungs- oder Reparaturarbeiten nicht ausgerüstet oder sieliegen fern der Handelsrouten.Die Dardanellen, das Marmarameer und der Bosporus gehörenzu den wichtigsten Wasserwegen weltweit und stellenzugleich einen strategisch wichtigen Versorgungs- und Verbindungswegfür den maritimen Handelsverkehr zwischenEuropa und der restlichen Welt dar. Über 65.000 Schiffepassieren jedes Jahr diese Meeresengen. Zum Vergleich: DenPanamakanal passieren circa 14.000 Schiffe im Jahr und denSuezkanal etwa 17.000 Schiffe.Das Marmarameer liegt auf der Strecke zwischen den Ölterminalsam Schwarzen Meer und den europäischen Häfen amMittelmeer und am Atlantik. Sämtliche Öllieferungen aus demzentralasiatischen Teil Russlands und Aserbaidschans nachEuropa wird auf dieser Route transportiert. In 2009 hat derHandel zwischen der Türkei, dem Nahen Osten und Russlandum über 200% zugenommen.Allein die über türkische Häfen umgeschlagene <strong>Co</strong>ntainermengestieg von rd. 3,1 Mio. TEU (2004) auf circa 5,2 Mio. TEUim Jahre 2008. Im gleichen Zeitraum erhöhte sich das Seetransportvolumenbei allgemeiner und Trockenfracht von 41,9Mio. t auf 90,9 Mio. t im Jahr.Zur Beschleunigung der notwendigen Investitionen für maritimeInfrastruktur wurde bereits 2005 mit der Privatisierungder sechs wichtigsten Seehäfen begonnen. Der MittelmeerhafenMersin ging an die Akfen Gruppe. Der Hafen İskenderunwurde für 370 Mio. USD im September 2010 an ein türkischesKonsortium verkauft. Für die kommenden Jahre sind weiterePrivatisierungen geplant.5.3.2 Zunehmender Tankerverkehr - Knotenpunkt fürÖl- und GastransportePipeline-Projekte machen die Türkei zur Drehscheibe fürÖl- und Gaslieferungen. Die Türkei war fünf Jahrzehnte langBollwerk des Westens gegenüber der Sowjetunion und demunruhigen Nahen Osten. Heute nimmt sie eine neue, wichtigegeostrategische Rolle ein: Sie wird zu einem wichtigenKnotenpunkt für Westeuropas Energieversorgung. Fast dreiViertel der globalen Rohölreserven und 72% der bekanntenGasvorkommen liegen in der Nachbarschaft der Türkei. Damitwird die Türkei zum Korridor zwischen den an Öl und Gasreichen Ländern Mittelasiens sowie des Nahen Ostens undWesteuropas.5.4 Werften und SchiffsneubaumarktSeit Beginn der globalen Finanzkrise wurden viele Schiffsbauaufträgestorniert, weil Banken ihre Kreditengagementsinsgesamt reduziert und fallweise sogar eingestellt haben.Insbesondere nicht etablierte Werften, die sich übernommenhaben, sind hiervon betroffen. Bei den meisten Stornierungenhandelt es sich um <strong>Co</strong>ntainereinheiten über 5.000 TEU.Bei „EXPANSIV-WERFTEN“ liegt das aktuelle Orderbuch deutlichüber den Auslieferungen der vergangenen Jahre. Die sogenannte compensated gross ton (CGT) beträgt in der Regelmehr als das Dreifache des bisher in einem Jahr abgeliefertenVolumens. Hier könnte es zu starken Verzögerungen bei denAuslieferungen kommen.Viele „GREENFIELD-WERFTEN“ (neue Werften) haben bishernoch keine Schiffe ausgeliefert. Hierzu gibt es keine Erfahrungenzum Lieferverhalten oder zur allgemeinen Vertragserfüllung.Selbstverständlich kann man einen Bauplatz nicht alleinnach seinem Alter bewerten, denn das Management unddas Personal könnten bereits mehrere Jahre am Markt erfolgreichtätig sein. Zudem spielt die technische Ausstattung einesBetriebes eine wichtige Rolle. Es scheint, dass hier das größtePotenzial für Annullierungen oder verspätete Auslieferungengegeben ist.Werften, die die Zulassung und die Erfahrung haben, militärischeund Spezial-Schiffe zu bauen, werden in den kommen-Verträge Recht & Steuern Prognoserechnungen InvestitionsobjektMarktRisikenBeteiligungsangebot33

den Jahren gute Aufträge akquirieren. Nicht zuletzt führt auchder Einsatz gegen die zunehmende Piraterie dazu, dass diebetroffenen Länder ihre Flotten (Küstenwache, Aufklärungsschiffeusw.) ausbauen. Von dieser Entwicklung werden ebensoService- und Reparaturhäfen profitieren, die solche Schiffewarten und reparieren können.Schiffe zur Personenbeförderung und viele andere Klassenwurden in den bisherigen Kapiteln nicht erwähnt. Diese wieauch alle Schiffe, die beschrieben wurden, müssen in regelmäßigenIntervallen gewartet und bei Schäden repariertwerden. Die Tatsache, dass die Nachfrage im Bereich Service,Wartung und Reparatur in allen Schiffsegmenten hoch ist,hat zur Investitionsentscheidung des Anbieters in ein ServiceundReparaturhafen geführt.5.5 Kurzvorstellung einiger Werften weltweitDie Schifffahrtindustrie besteht aus vielen unterschiedlichenSegmenten. In den Bereichen Schiffsneubau und Schiffsservicegibt es weltweit viele Werften, die ihre Dienstleistungenund Bauplätze anbieten. Sie unterscheiden sich in ihrer Größe,ihrer Infrastruktur und der technischen Ausstattung sowieihrer Lage (Handelsroute, Tiefe des Wassers, etc.). Die meistenBetriebe beschäftigen sich mit dem Neubau von Schiffenund haben in der Regel eine besondere Ausrichtung oderbauen bestimmte Schiffstypen. Wenige Betriebe haben sichauf die Instandsetzung, Wartung und auf die Modernisierungvon Schiffen spezialisiert. Nachstehend werden einige Unternehmenbeschrieben, die neben dem Schiffsneubau weitereServiceleistungen wie z.B. Wartungen, Reparaturen oder Umbauarbeitenanbieten.ChinaDie Werften Chinas gehören zu den führenden Betrieben weltweit.Hauptsächlich werden die Betriebe von zwei staatlichenKonzernen mit insgesamt 255.000 Mitarbeitern geleitet. Siehaben sich auf den Neubau von Handelsschiffen spezialisiert.Einige Werften bieten auch Service- und Reparaturleistungenan und verfügen über so genannte „Repairdocks“.• China State Shipbuilding <strong>Co</strong>rporation (CSSC),mit den Werften im Süden des Landes, SchwerpunkteSchanghai und Guangzhou darunter JiangnanShipyard, Hudong-Zhonghua-Shipbuilding sowie dieGuangzhou-Shipyard.• China Shipbuilding Industry <strong>Co</strong>rporation (CSIC),mit den Werften im Norden darunter Dalian Shipyard,Dalian New Shipyard, Bohai Shipbuilding sowie dieWaigaoqiao Shipbuilding am Jangtse.Auf der Insel Chanxing im Jangtse-Delta entsteht seit 2007auf einer Länge von 8 Kilometern die größte Neubauwerft derWelt. Voraussichtlich soll die Werft Ende 2015 fertig gestelltwerden. In sieben Docks sollen gleichzeitig Schiffe der GrößeSupertanker gebaut werden.(Quelle zu China: OECD Bericht vom 26.06.2008 undwww.cosco-shipyard.com)Jiangnan ShipyardJiangnan Shipyard ist der Hauptwerftbetrieb der Jiangnan Shipyard(Group) <strong>Co</strong>. Ltd in Shanghai, China. Das Unternehmenmit etwa 10.500 Mitarbeitern hat sich auf die Herstellung vonSchiffen spezialisiert. Es ist Hersteller für verschiedene Tankertypen,Massengutschiffe und <strong>Co</strong>ntainerschiffe, führt aberauch Umbauten und Reparaturen durch. Zu den Hauptproduktengehören jedoch Gastanker. Die Werft hat sich in denvergangenen Jahren auf die Herstellung von Drucktanks undFlüssiggas Carrier spezialisiert.EuropaSTX EuropaSTX Europe ist eine international tätige Gruppe, die zu denführenden Schiffbauunternehmen der Welt gehört. Im BereichKreuzfahrtschiffe sind sie Marktführer. Mit insgesamt16.000 Mitarbeitern ist die Gruppe in Finnland, Frankreich,Norwegen, Rumänien, Brasilien und Vietnam vertreten.Hauptaktionär ist der südkoreanische Industriekonzern STXmit rund 46.000 Beschäftigten. STX ist als Konzern in den IndustriegruppenSchifffahrt, Handel, Schiffmaschinen und -anlagensowie Energie tätig.An den Standorten Helsinki (Finnland), Turko (Finnland), Rauma(Finnland), Loirent (Frankreich) und Saint Nazaire (Frankreich)werden Kreuzfahrtschiffe „Cruise & Ferries“ gebaut undteilweise gewartet. An den Standorten Aukra (Schweden),Brattvaag (Schweden), Brevik (Schweden), Langsten (Schweden),Florö (Schweden), Soviknes (Schweden) können Handelsschiffeund Spezialschiffe gebaut, gewartet und repariertwerden. In Rumänien, Braila und Tulcea werden ausschließlichkleine Spezialschiffe im Bereich Flussschifffahrt gebaut,repariert und gewartet. (Quelle: stxeurope.com)34

DänemarkOdense Lindö Yard, OdenseDie Odense Lindö Shipyard gehört zur A.P. Møller-Mærsk-Gruppe. Die Werft verfügt über drei Docks. Die Docks I undII ermöglichen mit einer Größe von jeweils 300 x 45 x 7,5 Meterndie Produktion von Tankern bis zu 100.000 DWT. Dock IIIhat eine Länge von 415 x 90 Metern und einen 800 Tonnen-Kran (95 Meter hoch, 148,5 Meter Ausladung) und ermöglichtdie Produktion von Tankern der VLCC- und ULCC-Klasse. Diegrößten geplanten Tanker waren zwei 500.000 DWT Schiffe,die allerdings nie gebaut wurden. Bis 1977 stellte die Werft Öltankerbis zu einer Größe von 330.000 DWT her. 1979 wurdeerstmals ein RoRo-Schiff hergestellt, 1980 das erste <strong>Co</strong>ntainerschiff.Im Dezember 1992 wurde in dieser Werft der weltweiterste 300.000 DWT Doppelhüllen-Tanker produziert. ImJanuar 1996 stellte man das erste Post-Panamax-<strong>Co</strong>ntainerschifffertig. Diese Werft hat eine besondere Expertise in derHerstellung von Tankern. Sie ist ebenso in der Lage Schiffe zuwarten und zu reparieren. Bis 2012 soll der Betrieb veräußertwerden. (Quelle: www.oss.dk)DeutschlandNordic Yards (vormals Wadan Yards)Nordic Yards ist einer der führenden Hersteller im High-Tech-Schiffbau und konzentriert sich auf technologisch anspruchsvolleund innovative Spezialschiffe. Dazu zählen Eisbrecherund eisgehende Schiffe, Spezial-Tanker und Fähren.Die Betriebe in Wismar und Warnemünde gehören zu denmodernsten, effizientesten und größten ihrer Art. Seit ihrerGründung 1946 wurden in diesen Werften über 900 Hochseeschiffein 74 unterschiedlichen Ausführungen hergestellt.Im Sommer 2009 wurden die Werften von neuen Investorenübernommen. Am 27. Februar 2010 hat Nordic Yards seinenersten neuen Auftrag akquiriert. Die Bauarbeiten für den vomrussischen Bergbauunternehmen Norilsk Nickel bestellteneisbrechenden Arctic Tanker „Nordic AT 19“ haben bereitsbegonnen. Weitere Aufträge wie z.B. eine Offshore-Plattformfür das Projekt BorWin2 sind ebenso akquiriert worden. BeideWerften haben sich mehr auf den Neubau von Schiffen spezialisiert.(Quelle: www.nordicyards.com)FrankreichChantiers de l‘AtlantiqueDie Werft Chantiers de l‘Atlantique befindet sich in Saint-Nazaire/Frankreichan der Mündung der Loire. Sie zählt zu dengrößten Werften Europas und gehört zur STX Gruppe. In den1970ern wurde ein spezielles Konstruktionsbecken gebaut,das 1.200m lang und 60m breit ist. Es besitzt unterschiedlicheTiefen und ermöglicht den gleichzeitigen Bau von bis zu dreiSchiffen. In diesem Becken sind vier der größten Tanker derWelt gebaut worden: Batillus, Bellamya, Pierre Guillaumatund Prairial. (Jeder von ihnen mit einer Ladekapazität vonetwa 500.000 t Öl).Verursacht wurde das Größenwachstum der Tanker durchdie Ölkrise in den 1970ern, als der Suez-Kanal gesperrt wurde.Dadurch waren die Tanker gezwungen, bei gleicher Wirtschaftlichkeitdie längere Reise um das Kap der Guten Hoffnungzu nehmen. So wurde bei Chantiers de l‘Atlantique einweiteres Bassin angelegt: das Bassin C. Dort sollten eigentlich1.000.000 DWT Tanker gebaut werden, aber die Tankerkrisebedingt durch die Wiedereröffnung des Suez-Kanalsmachte den Bau überflüssig. Dieses Becken dient heute denAbschlussarbeiten an Schiffen. Der Betrieb verfügt über eingroßes Trockendock mit einer Länge von 415 Metern, einerBreite von 66 Metern und einer Tiefe von 7,5 Metern. Chantiersde l‘Atlantique baut derzeit Passagierschiffe, Gastanker,Fregatten und Forschungsschiffe. (Quelle: stxeurope.com)Großbritannien• Harland and Wolff Heavy Industries Ltd, Belfast,Northern Ireland• Cammell, Laird Ltd.• BAE Naval Systems• FBM Babcock, Southampton• VT Shipbuilding (Babcock International)• VT Halmatic Portchester ShipyardBAE SystemsDie britischen Werften gehören zu den größten Rüstungskonzernender Welt. Alleine BAE Naval Systems beschäftigtetwa 97.500 Mitarbeiter in zwanzig Ländern. H&W Harlandand Wolff Heavy Industries Ltd und Cammell Laird Ltd. sindin den Segmenten Handelsschiffe und Kreuzfahrtschiffe tätig.Sie können unterschiedliche Schiffstypen bauen, reparierenund warten. Die meisten Betriebe haben sich auf den Bau unddie Wartung von Militär- und Kreuzfahrtschiffen spezialisiert.(Quelle: www.clbh.co.uk, www.harland-wolff.com, www.baesystems.com,www.babcock.co.uk, www.vtplc.com)ItalienFincantieri - Cantieri Navali Italiani S.p.A., TriestFincantieri - Cantieri Navali Italiani S.p.A. ist das größte italienischeSchiffbauunternehmen. Es wurde 1959 als staatlicheVerträge Recht & Steuern Prognoserechnungen InvestitionsobjektMarktRisikenBeteiligungsangebot35

Holding gegründet. Die Werft hat neben Tankern viele Kreuzfahrtschiffe,Fähren und Militärfahrzeuge gebaut.Fincantieri ist es in den letzten Jahren gelungen, den vielen,vor allem ostasiatischen Anbietern auf dem Markt durch dieKonzentration auf das Segment hochwertiger Megakreuzfahrtschiffezu begegnen (v.a. „Carnival“- und „<strong>Co</strong>sta“-Serien).In diesem Bereich ist es heute einer der Weltmarktführer. AmStandort Neapel können ebenso bestimmte Reparaturen undWartungen durchgeführt werden. Auch ist der Betrieb in derLage Schiffe umzubauen.Das Unternehmen teilt sich in vier Abteilungen• Kreuzfahrtschiffe werden in Monfalcone und Marghera(Venedig) gebaut (seit 2001 auch in Sestri Ponente beiGenua)• Für Transport- und andere Handelsschiffe sind dieWerften in Ancona, Castellammare di Stabia (Neapel)und Palermo zuständig;• In La Spezia baut eine neue Abteilung Mega-Yachten;• Kriegsschiffe werden in Riva Trigoso (Genua) undMuggiano (La Spezia) gebaut.(Quelle: www.fincantieri.it)SpanienNavantia Military ShipyardDie meisten Betriebe in Spanien haben sich auf den Bauund Service von Kreuzfahrtschiffen, Megayachten und Militärschiffenspezialisiert. Navantia Gruppe ist das größteSchiffsbauunternehmen Spaniens. Das Unternehmen gehörtder staatlichen Holding SEPI und baut ausschließlich Militärschiffe.Astican, Astander, Naval Gijon, Uninave und FactoriasJuliana gehören zu den wenigen Betrieben, die sich mit demBau und Service für Handelsschiffe befassen.• NAVANTIA El Ferrol Shipyard• ASTICAN S.A.• Astander• Naval Gijón S.A.U.• Uninave, (Unión Española de <strong>Co</strong>nstructores Navales),• Factorias Juliana(Quelle: www.astander.es, www.uninave.es, www.navalgijon.es, www.factoriasvulcano.com, www.astican.es.)SüdkoreaSüdkoreanische Werften und Servicehäfen sind in allen Segmentender Schiffsherstellung, Wartung und dem Service vertretenund haben sich in den vergangenen Jahren erheblicheMarktanteile gesichert. Sie gehören zu den führenden Herstellernund Servicebetrieben der Welt. Die meisten Werftenoder Servicehäfen sind Tochter- oder Partnergesellschaftenvon Antriebs- und Systemherstellern. So wird in den Betriebenneben der Wartung, Instandsetzung und Neubau viel Entwicklungsarbeitgeleistet. Sie sind in der Regel deutlich größerund moderner als vergleichbare Betriebe in Europa. Zudemhaben sich südkoreanische Firmen in viele europäische Werfteneingekauft oder Betriebe komplett übernommen. Dabeispielt der Know-How Transfer eine wichtige Rolle. Auch genießensüdkoreanische Betriebe durch ihre Genauigkeit undihrem Qualitätsanspruch einen außerordentlich guten Ruf.• Hyundai Heavy Industries (größte Werft der Welt), Ulsan• Samsung Heavy Industries• Daewoo Shipbuilding & Marine Engineering• Hanjin Heavy Industries• STX ShipyardsJapanJapanische Werften und Servicehäfen sind in allen Segmentender Schiffsherstellung, Wartung und dem Service erfolgreichtätig. Sie gehören zu den erfahrensten Herstellern und Servicebetriebenund haben einen starken Einfluss auf die Entwicklungdieser Industriegruppe. Auch chinesische und südkoreanischeFirmen profitieren vom Know-How japanischerIngenieure und Experten. Auch mittelständische japanischeBetriebe zeigen im Vergleich zu europäischen Firmen ein hohesEngagement im Bereich Entwicklung und Forschung. InJapan gibt es viele Spezialwerften, die Gastanker, LPG-Tankerund ähnliche Spezialschiffe entwickeln und herstellen.Auch im Bereich Militärschiffbau können japanische Unternehmenauf eine langjährige Historie und Expertise zurückgreifen.Japanische und südkoreanische Betriebe sind mitchinesischen Betrieben nicht vergleichbar. Sie sind in ihrerInfrastruktur und ihrer technischen Ausstattung anders ausgerichtet.Viele japanische Betriebe sind ebenso in der LageModernisierungen und Umbauten durchzuführen. Oft beschäftigendie Betriebe Projektentwicklungsexperten und habeneinen sehr hohen Qualitätsanspruch. Sie sind anerkannteExperten in der Herstellung, Instandsetzung und Wartung vonSchiffen sämtlicher Klassen.36

• TSUNEISHI SHIPBUILDING CO., LTD.• Ocean Intelligence• Oshima Shipbuilding Bulk Carriers Shipyard in Kure/Japan• Imamura in Kure/Japan• SHIN KURUSHIMA DOCKYARD CO., LTD• Mitsubishi Heavy Industries, Kobe/Japan NagasakiShipyard & Machinery Works• SASEBO HEAVY INDUSTRIES CO., LTD.Quelle: www.nippon.zaidan.info5.6 Wartungs- und ReparaturmarktDie Anzahl der Seeschiffe hat sich in den vergangenen zehnJahren verdoppelt. Der enorme Anstieg der weltweit nachgefragtenTransportkapazitäten und der anhaltende Druck aufdie Transportpreise haben dazu geführt, dass immer größereund breitere Schiffe gebaut werden. Mittlerweile gibt esSchiffe, die 14.000 <strong>Co</strong>ntainer aufnehmen und transportierenkönnen – vor einigen Jahren noch unvorstellbar. Demgegenüberist die maritime Infrastruktur praktisch nicht mitgewachsen– ein international bekanntes Problem. Die meisten Häfenkönnen derart große Schiffe weder aufnehmen noch löschen.Das gleiche Problem haben Reparaturhäfen und Werften. Diemeisten dieser Betriebe sind vor über zehn Jahren gebautworden. Auch Häfen oder Werften, die bis vor etwa fünf Jahrenfertig gestellt wurden, können selbst bei gewachsenerBetriebs- oder Kapazitätsgröße diese Schiffstypen nicht aufnehmen.Der Tiefgang und das Gewicht der neuen Schiffeerschweren den Betrieben die Aufnahme und die Betreuung.Der Bedarf an modernen Reparaturhäfen, die auch größereSchiffe warten und reparieren können, ist daher sehr groß.5.6.1 Markt und WettbewerbBosporus Shipyard A.Ş. wird nach seiner Fertigstellung zu denmodernsten Betrieben Europas gehören. Bei 65.000 Schiffen,die den Bosporus, die Dardanellen und das Marmarameerjährlich kreuzen, sind hunderte von Schäden, Pannenund auch Unfälle vorprogrammiert. Wenige Betriebe dieserRegion sind in der Lage, Schiffe im Notfall umfänglich zu betreuen.Die meisten Schiffe werden gesichert und nach AbuDhabi, Südostasien oder nach Skandinavien geschleppt, umihre Schäden zu beheben. Wartungsarbeiten werden entlangder Schifffahrtsrouten geplant – so weit möglich. Auch hierpunktet Bosporus Shipyard A.Ş. mit seiner Lage und seinertechnischen Infrastruktur. Vor diesem Hintergrund geht dieGesellschaft von einer guten Auslastung des Betriebes aus.Die Reedereien sind darauf angewiesen, dass ihre Schiffe aufden Handelsrouten Reparaturhäfen aufsuchen können, dieReparatur und Wartung ihrer Schiffe sicherstellen. In denvergangenen zehn Jahren hat die Anzahl der Schiffsneubauwerftenweltweit zwar zugenommen, jedoch kann nur einBruchteil dieser Betriebe eine umfangreiche Wartung oderReparatur durchführen.Bei über 20.000 Handelsschiffen weltweit sind Service- undReparaturhäfen zentrale Elemente der maritimen Wirtschaft,deren Bedeutung weiter steigen wird. Der Schiffbau hat sichzu einer High-Tech-Industrie entwickelt, die in einem zunehmendenMaße auf Schlüsseltechnologien wie IT, moderneAntriebstechnologien oder Materialwissenschaften zurückgreift.Dementsprechend müssen Wartungs- und Servicebetriebeausreichend ausgestattet sein und über geeignetesPersonal verfügen. Die gesamte Schwarzmeer-Region leidetunter der fehlenden Infrastruktur. Wenige Betriebe sind inder Lage, mittlere bis größere High-Tech-Schiffe zu reparierenoder zu warten. Mittelmeer-Betriebe haben ihren Schwerpunktwiederum auf Kreuzfahrt- und Militärschiffe verlagert.Asiatische und skandinavische Unternehmen dagegen habendie Entwicklung frühzeitig erkannt. Insbesondere japanischeund südkoreanische Unternehmen sind technisch sehr gutausgerüstet und pflegen gute Geschäftsbeziehungen zu denMotoren- und Antriebsherstellern.Diese Entwicklung hat sogar dazu geführt, dass einige ReedereienWerften übernommen und umgebaut haben, um dortdie eigenen Schiffe zu warten und zu reparieren. Wenige europäischeServicebetriebe wie zum Beispiel ehemals Blohmund Voss (Thyssen-Krupp Deutschland), Odense Lindö Yard(Maersk-Grupp Dänemark), STX Europe mit vier Service- undReparaturbetrieben in Finnland, Frankreich, Brasilien undVietnam (Anfang 2009 von STX Süd Korea übernommen),Chantiers de l`Atlantique Frankreich (Aker Yards Norwegen),BAE Naval Systems (England), Fincantieri-Cantieri Navali Italiani(Italien), Uljanik (Kroatien) und Ferrol Yards - CartageneYards (Spanien) können hier genannt werden. Einige dieserBetriebe, die nicht immer nahe den Handelsrouten liegen,haben sich auf den Service von bestimmten Schiffstypen wieFrachter, Linienschiffe oder Militärschiffe spezialisiert. Wederdas Mittelmeer noch das Schwarze Meer bieten der Handelsschifffahrtdie notwendige Anzahl von Servicestationen.An dieser Stelle setzt das Konzept der Bosporus Shipyard A.Ş.an. Sie errichtet derzeit in Tuzla, bei Istanbul, einen der modernstenund größten Service- und Reparaturhäfen zwischenVerträge Recht & Steuern Prognoserechnungen InvestitionsobjektMarktRisikenBeteiligungsangebot37