Geschäftsbericht 2004 - Volksbank Raiffeisenbank eG, Neumünster

Geschäftsbericht 2004 - Volksbank Raiffeisenbank eG, Neumünster

Geschäftsbericht 2004 - Volksbank Raiffeisenbank eG, Neumünster

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

an eine aktuelle Sicherheitenbewertung<br />

und die stetige Anpassung an konjunkturell<br />

bedingt veränderte mögliche Realisierungswerte<br />

wird die Risikostruktur<br />

in den Kundenkrediten laufend überwacht.<br />

Gegenüber 2003 haben sich<br />

die Blankoanteile, die eine besondere<br />

Risikoabsicherung erforderten, deutlich<br />

zurückgebildet.<br />

Bankaufsichtsrechtliche Anforderungen,<br />

vor allem an die internen Kreditprozesse,<br />

sowie die Auswirkungen<br />

wirtschaftlicher Probleme vieler mittelständischer<br />

Kreditnehmer waren im<br />

Kreditrisikomanagement zu berücksichtigen.<br />

Die Anforderungen unserer<br />

internen Kreditrisikostrategie wurden<br />

beachtet.<br />

Die Steuerung der Marktrisiken erfolgt<br />

über ein bankinternes Risikocontrolling.<br />

Mit Hilfe eines Limitsystems wird<br />

die Entwicklung der Teilrisiken im Jahresverlauf<br />

gemessen und in einem Gesamtbank-Risikobericht<br />

zusammengefasst.<br />

Unsere internen Kriterien sind streng<br />

an betriebswirtschaftlichen Kennziffern<br />

ausgerichtet. Wir nutzen EDV-gestützte<br />

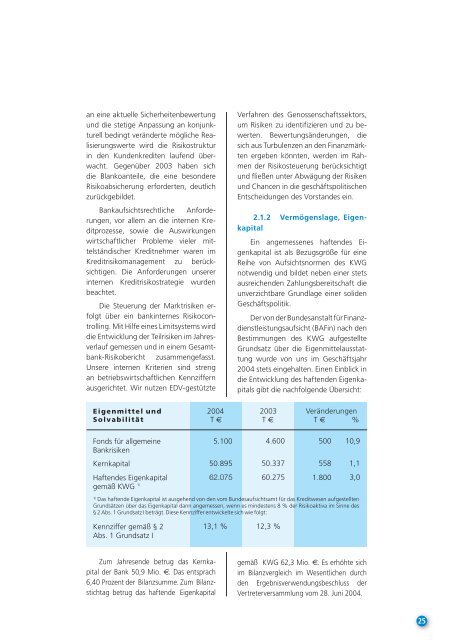

Zum Jahresende betrug das Kernkapital<br />

der Bank 50,9 Mio. €. Das entsprach<br />

6,40 Prozent der Bilanzsumme. Zum Bilanzstichtag<br />

betrug das haftende Eigenkapital<br />

Verfahren des Genossenschaftssektors,<br />

um Risiken zu identifi zieren und zu bewerten.<br />

Bewertungsänderungen, die<br />

sich aus Turbulenzen an den Finanzmärkten<br />

ergeben könnten, werden im Rahmen<br />

der Risikosteuerung berücksichtigt<br />

und fl ießen unter Abwägung der Risiken<br />

und Chancen in die geschäftspolitischen<br />

Entscheidungen des Vorstandes ein.<br />

2.1.2 Vermögenslage, Eigenkapital<br />

Ein angemessenes haftendes Eigenkapital<br />

ist als Bezugsgröße für eine<br />

Reihe von Aufsichtsnormen des KWG<br />

notwendig und bildet neben einer stets<br />

ausreichenden Zahlungsbereitschaft die<br />

unverzichtbare Grundlage einer soliden<br />

Geschäftspolitik.<br />

Der von der Bundesanstalt für Finanzdienstleistungsaufsicht<br />

(BAFin) nach den<br />

Bestimmungen des KWG aufgestellte<br />

Grundsatz über die Eigenmittelausstattung<br />

wurde von uns im Geschäftsjahr<br />

<strong>2004</strong> stets eingehalten. Einen Einblick in<br />

die Entwicklung des haftenden Eigenkapitals<br />

gibt die nachfolgende Übersicht:<br />

gemäß KWG 62,3 Mio. €. Es erhöhte sich<br />

im Bilanzvergleich im Wesentlichen durch<br />

den Ergebnisverwendungsbeschluss der<br />

Vertreterversammlung vom 28. Juni <strong>2004</strong>.<br />

25