bull_02_03_Klima

Credit Suisse bulletin, 2002/03

Credit Suisse bulletin, 2002/03

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

WEALTH MANAGEMENT STRATEGY<br />

Angesichts der tiefen Kapazitätsauslastung<br />

und der nicht rosigen Ertragslage halten sich<br />

die Unternehmen vorläufig mit Investitionen<br />

zurück. Zuerst muss die Wirtschaft in die vorhandenen<br />

Kapazitäten hineinwachsen, bevor<br />

die Unternehmen wieder mehr Anreize zum<br />

Investieren haben. Das dürfte erst im Laufe<br />

des zweiten Halbjahres der Fall sein. Insgesamt<br />

geht die Credit Suisse davon aus, dass<br />

sich das BIP-Wachstum im zweiten Halbjahr<br />

bei rund drei Prozent einpendeln wird.<br />

dürfte für die Währungshüter zu hoch ausgefallen<br />

sein. Die Wahrscheinlichkeit ist somit<br />

gestiegen, dass die Europäische Zentralbank<br />

die Zinsen bereits im Sommer anhebt. Dies<br />

könnte zur Situation führen, dass die EZB die<br />

Zinsschraube früher als das Fed anzieht.<br />

Gemäss den jüngsten Statements von Alan<br />

Greenspan erwarten wir in den USA keine<br />

Zinserhöhung vor dem August.<br />

Der bisherige Erdölpreisanstieg von rund 30<br />

Prozent seit Januar ist für die Weltwirtschaft<br />

zwar noch nicht alarmierend. Ein anhaltend<br />

hoher oder gar weiter steigender Rohölpreis<br />

würde jedoch nicht ohne Konsequenzen auf<br />

Wachstum und Inflation bleiben. Es gilt zu bedenken,<br />

dass sich die Weltwirtschaft erst am<br />

Anfang ihres Aufschwungs befindet und<br />

dementsprechend noch anfällig ist. |<br />

Euroland erholt sich nur langsam<br />

In der Eurozone entwickelt sich der private<br />

Konsum vor allem in Deutschland schwach,<br />

bedingt durch die anhaltende Arbeitsplatzunsicherheit<br />

und die hartnäckig hohen Inflationsraten.<br />

Erst bei einer Beruhigung am<br />

Arbeitsmarkt im zweiten Halbjahr dürften die<br />

Konsumenten ihre Ausgaben wieder etwas<br />

erhöhen. Vorerst sollten positive Lagereffekte<br />

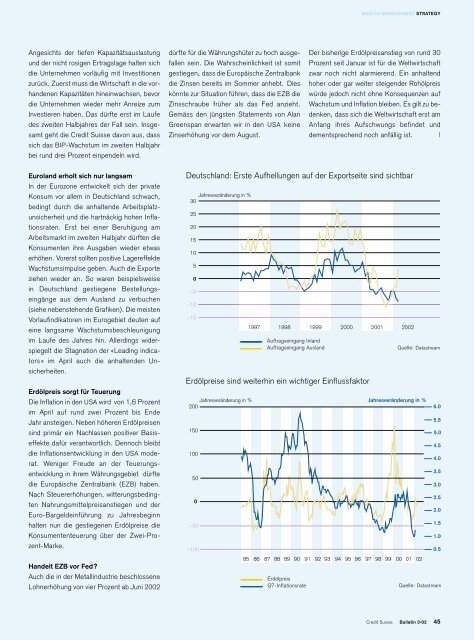

Wachstumsimpulse geben. Auch die Exporte<br />

ziehen wieder an. So waren beispielsweise<br />

in Deutschland gestiegene Bestellungseingänge<br />

aus dem Ausland zu verbuchen<br />

(siehe nebenstehende Grafiken). Die meisten<br />

Vorlaufindikatoren im Eurogebiet deuten auf<br />

eine langsame Wachstumsbeschleunigung<br />

im Laufe des Jahres hin. Allerdings widerspiegelt<br />

die Stagnation der «Leading indicators<br />

» im April auch die anhaltenden Unsicherheiten.<br />

Erdölpreis sorgt für Teuerung<br />

Die Inflation in den USA wird von 1,6 Prozent<br />

im April auf rund zwei Prozent bis Ende<br />

Jahr ansteigen. Neben höheren Erdölpreisen<br />

sind primär ein Nachlassen positiver Basiseffekte<br />

dafür verantwortlich. Dennoch bleibt<br />

die Inflationsentwicklung in den USA moderat.<br />

Weniger Freude an der Teuerungsentwicklung<br />

in ihrem Währungsgebiet dürfte<br />

die Europäische Zentralbank (EZB) haben.<br />

Nach Steuererhöhungen, witterungsbedingten<br />

Nahrungsmittelpreisanstiegen und der<br />

Euro-Bargeldeinführung zu Jahresbeginn<br />

halten nun die gestiegenen Erdölpreise die<br />

Konsumententeuerung über der Zwei-Prozent-Marke.<br />

Handelt EZB vor Fed?<br />

Auch die in der Metallindustrie beschlossene<br />

Lohnerhöhung von vier Prozent ab Juni 20<strong>02</strong><br />

Deutschland: Erste Aufhellungen auf der Exportseite sind sichtbar<br />

Jahresveränderung in %<br />

30<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

–5<br />

–10<br />

–15<br />

1997 1998 1999 2000 2001 20<strong>02</strong><br />

_____________ Auftragseingang Inland<br />

_____________ Auftragseingang Ausland<br />

Quelle: Datastream<br />

Erdölpreise sind weiterhin ein wichtiger Einflussfaktor<br />

Jahresveränderung in % Jahresveränderung in %<br />

200<br />

6.0<br />

5.5<br />

150<br />

5.0<br />

4.5<br />

100<br />

4.0<br />

3.5<br />

50<br />

3.0<br />

0<br />

2.5<br />

2.0<br />

–50<br />

1.5<br />

1.0<br />

–100<br />

0.5<br />

85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 <strong>02</strong><br />

_____________ Erdölpreis<br />

_____________ G7-Inflationsrate Quelle: Datastream<br />

Credit Suisse Bulletin 3-<strong>02</strong> 45