bull_02_03_Klima

Credit Suisse bulletin, 2002/03

Credit Suisse bulletin, 2002/03

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

WEALTH MANAGEMENT STRATEGY<br />

Jahresverlauf entsprechend nachlassen wird.<br />

Seit dem Herbst 2001 wurden zu Recht<br />

zyklische Werte aus der «Old Economy»<br />

empfohlen. Mit der einsetzenden konjunkturellen<br />

Erholung dürfte die Zinskurve in<br />

der zweiten Jahreshälfte nun aber langsam<br />

wieder flacher werden, womit der Rückenwind<br />

für die Zykliker (ex TMT) etwas an Kraft<br />

verlieren sollte.<br />

Aus diesem und saisonalen Gründen wurde<br />

die Übergewichtung der Zykliker, zum Beispiel<br />

durch das Herunterstufen der Papierund<br />

Zellstoffwerte in den letzten Monaten,<br />

leicht reduziert. Weiterhin gute Kurschancen<br />

ergeben sich in den Marktsegmenten Engineering,<br />

Rohstoffe und Bauzulieferer.<br />

Die derzeit fehlende Transparenz über den<br />

zukünftigen Geschäftsgang sowie unbeantwortete<br />

Fragen über die Qualität der Unternehmensgewinne<br />

sind die Hauptgründe,<br />

dass trotz prognostiziertem Wirtschaftsaufschwung<br />

vorerst die leichte Untergewichtung<br />

des Technologiesegments beibehalten wird.<br />

Tradingorientierten Investoren könnten sich<br />

aber aufgrund der hohen Volatilität und der<br />

überverkauften Marktsituation erfolgversprechende<br />

kurzfristige Engagements eröffnen. In<br />

den letzten Monaten zeigten die defensiven<br />

Branchen eine gute relative Performance. Mit<br />

dem Näherrücken einer langsamen Stimmungsverbesserung<br />

an den Finanzmärkten<br />

dürfte die Outperformance aber sukzessive<br />

zu Ende gehen. Hier ergibt sich eine neutrale<br />

Gewichtung, und es werden in erster Linie<br />

Wachstum (Pharma) sowie zur Depotergänzung<br />

Tabakwerte favorisiert. Etwas zuversichtlicher<br />

sind dagegen die Prognosen für Finanzwerte<br />

geworden. Sie profitieren oft von einer moderat<br />

flacheren Zinskurve. |<br />

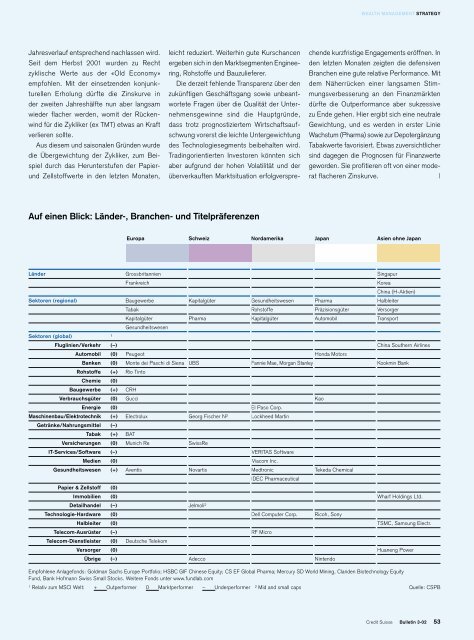

Auf einen Blick: Länder-, Branchen- und Titelpräferenzen<br />

Europa Schweiz Nordamerika Japan Asien ohne Japan<br />

Länder Grossbritannien Singapur<br />

Frankreich<br />

Korea<br />

China (H-Aktien)<br />

Sektoren (regional) Baugewerbe Kapitalgüter Gesundheitswesen Pharma Halbleiter<br />

Sektoren (global) 1<br />

Tabak Rohstoffe Präzisionsgüter Versorger<br />

Kapitalgüter Pharma Kapitalgüter Automobil Transport<br />

Gesundheitswesen<br />

Fluglinien/Verkehr (–) China Southern Airlines<br />

Automobil (0) Peugeot Honda Motors<br />

Banken (0) Monte dei Paschi di Siena UBS Fannie Mae, Morgan Stanley Kookmin Bank<br />

Rohstoffe (+) Rio Tinto<br />

Chemie (0)<br />

Baugewerbe (+) CRH<br />

Verbrauchsgüter (0) Gucci Kao<br />

Energie (0) El Paso Corp.<br />

Maschinenbau/Elektrotechnik (+) Electrolux Georg Fischer N 2 Lockheed Martin<br />

Getränke/Nahrungsmittel (–)<br />

Tabak (+) BAT<br />

Versicherungen (0) Munich Re SwissRe<br />

IT-Services/Software (–) VERITAS Software<br />

Medien (0) Viacom Inc.<br />

Gesundheitswesen (+) Aventis Novartis Medtronic Tekeda Chemical<br />

Papier & Zellstoff (0)<br />

IDEC Pharmaceutical<br />

Immobilien (0) Wharf Holdings Ltd.<br />

Detailhandel (–) Jelmoli 2<br />

Technologie-Hardware (0) Dell Computer Corp. Ricoh, Sony<br />

Halbleiter (0) TSMC, Samsung Electr.<br />

Telecom-Ausrüster (–) RF Micro<br />

Telecom-Dienstleister (0) Deutsche Telekom<br />

Versorger (0) Huaneng Power<br />

Übrige (–) Adecco Nintendo<br />

Empfohlene Anlagefonds: Goldman Sachs Europe Portfolio; HSBC GIF Chinese Equity; CS EF Global Pharma; Mercury SD World Mining, Clariden Biotechnology Equity<br />

Fund, Bank Hofmann Swiss Small Stocks. Weitere Fonds unter www.fundlab.com<br />

1 Relativ zum MSCI Welt: + Outperformer 0 Marktperformer – Underperformer 2 Mid and small caps Quelle: CSPB<br />

Credit Suisse Bulletin 3-<strong>02</strong> 53