E_1931_Zeitung_Nr.066

E_1931_Zeitung_Nr.066

E_1931_Zeitung_Nr.066

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Gründung kaum mehr als den Vorstand zusammengebracht!<br />

Die Red.) beweise zur Genüge,<br />

dass es nicht nur die InteTessen der<br />

Bahnen, sondern auch, fügen wir hinzu, diejenigen<br />

der noch zu Fuss gehenden Eisenbahner<br />

zu wahren gelte. Besser als Zusammenarbeit<br />

sei der Kampf um die Transporte,<br />

er werde besser zum Ziele führen.<br />

Der Eisenbahner im «Eisenbahner» ist<br />

schlecht beraten.<br />

Das Automobil hat den Kampf nicht zu<br />

fürchten. Auch wegen der rund 40 Mann<br />

starken Fussgängerliga nicht. Es ist das Verkehrsmittel<br />

der modernen Zeit. Es befriedigt<br />

weitgehende wirtschaftliche Bedürfnisse. Es<br />

ist das Hilfsmittel par excellence für alle<br />

produktiven Stände geworden. Vom anfänglichen<br />

Luxusartikel hat es sich zu einem<br />

wirtschaftlichen Faktor umgewandelt. Eine<br />

Menge von Vorteilen sichert ihm die Ueberlegenheit<br />

über die schienengefesselte Bahn.<br />

Darüber brauchen wir nicht ausführlicher zu<br />

werden. Für Sätze im «Eisenbahner» wie:<br />

Den Kampf werden die Eisenbahnen ohne<br />

jeden Zweifel bestehen, wenn die gesamten<br />

Einrichtungen unsrer Eisenbahnen möglichst<br />

auszunützen gesucht werden. Neben den Einrichtungen<br />

ist auch ein grosses, vorzüglich<br />

eingeschultes Personal vorhanden, das seine<br />

volle Kraft in den Dienst der Verwaltung<br />

stellt, wenn es gilt, Verkehr «heranzuziehen-»,<br />

wäre der Beweis erst noch anzutreten.<br />

Es geht nicht an, die Existenzbedingungen<br />

für alle Verkehrsmittel ganz einfach auf ähnlicher<br />

Höhe anzusetzen, wie dies gewisse Eisenbahner<br />

gerne möchten. Eine solche schematische<br />

Gleichmacherei könnte bei Handel,<br />

Industrie, Gewerbe und Landwirtschaft nur<br />

zur Behinderung führen. Deutschland zeigt<br />

nns, wohin eine in Fesseln gebundene Wirtschaft<br />

führt. Der deutsche Zusammenbruch<br />

ist vorwiegend auf die Knebelung der freien<br />

Wirtschaft zurückzuführen.<br />

Jener gleich diktiert die Wirtschaft die Gesetze<br />

der Politik. In heutiger Zeit muss nicht<br />

nur der politischen, sondern vor allem der<br />

wirtschaftlichen und technischen Zusammenarbeit<br />

das Wort geredet werden. Dabei spielt<br />

die Frage, wer daraus den Hauptnutzen zieht,<br />

ob Eisenbahn oder Automobil, keine wesentliche<br />

Rolle. Ueber beiden steht die Wirtschaf/<br />

des Landes, nicht das Wohlergehen des klassenbewnssten<br />

Eisenbahners, sondern dasjenige<br />

unseres ganzen Volkes. Der gesunde<br />

Sinn wird sich aber davon nicht beeinflussen<br />

lassen, jedoch nicht dem Kampf, sondern der<br />

Zusammenarbeit das Wort sprechen, welch<br />

letztere übrigens ganz offensichtlich unseren<br />

Bahnen vorab zugute kommen dürfte. •<br />

Automobilbesteuerung<br />

in der Schweiz.<br />

(Siehe Tabelle.)<br />

Die Schweiz ist das Land der 25 verschiedenen<br />

Automobilsteuern. Jeder Kanton hat<br />

eben seine Steuergesetze mit speziellen Vorschriftn<br />

und besonderen Tarifen. Dieser Zustand<br />

deutet nicht auf eine fortschrittliche Verkehrsgesetzgebung<br />

hin. Wer könnte sich<br />

1 Maximum Fr. 600.<br />

8 Maximum Fr. 1200.<br />

* Maximum Fr. 550; die Zuschläge dürfen 50%<br />

der Steuer nicht übersteigen.<br />

* Nach dem 8. Jahr der Erstellung werden Automobile<br />

von 15 und mehr PS einer Reduktion<br />

auch In dem Wirrwarr von ungezählten Vorschriften<br />

und Begriffen zurechtfinden, als<br />

Fachleute allein, die sich in ihrem Hauptamte<br />

mit diesen Angelegenheiten befassen. Kein<br />

Laie wird je ein abschliessendes Bild über<br />

die sich stetig wandelnden kantonalen Gesetze<br />

und Verordnungen zur Automobilbesteuerung<br />

sich zu machen imstande sein.<br />

Alle Verkehrsvorschriften sollten, wenn<br />

immer möglich, auf eidgenössischem Boden<br />

ihre sachgemässe Regelung erfahren, da auf<br />

diese Weise am ehesten Gewähr für eine<br />

gleichmässige und gerechte Gesetzgebung geboten<br />

ist. Die heutigen kantonalen Verkehrserlasse<br />

und mit ihnen die Besteuerungsbestimmungen<br />

bringen unaufhörlich Veranlassungen<br />

zu Konflikten. Die VeTkehrsverbände<br />

versuchen Jahr für Jahr gegen unzweckmässige<br />

und ungerechte Bestimungen<br />

anzukämpfen, vermögen aber höchstens Teilerfolge<br />

zu erringen und diese nur mit ausserordentlicher<br />

Mühewaltung.<br />

Wenn wir die Automobilbesteuerung der<br />

Schweiz in systematischer und tabellarischer<br />

Darstellung vor uns sehen (das Verdienst dieser<br />

wertvollen Bearbeitung der kantonalen<br />

Automobilsteuer-Erlasse darf, wie bereits<br />

früher erwähnt, die Geschäftsleitung der<br />

A.S.P.A. für sich beanspruchen), so erkennen<br />

wir erst die unnötige Vielfältigkeit, die dem<br />

Walten der kantonalen Steuerhoheiten entspriesst.<br />

Wenige Automobilisten können sich<br />

mit diesem Ueberfluss an Steuervorschriften<br />

befreunden. Jeder Autobesitzer, der seinen<br />

Wagen von einem zum andern Standort-Kanton<br />

wechseln muss oder mehrere Wagen in<br />

verschiedenen Kantonen in Betrieb hat, erlebt<br />

die herrlichen Wohltaten der kantonalen<br />

Steuersysteme des öftern; er ist gezwungen,<br />

sich mit diesen kantonalen frisierten Erlassen<br />

etwas mehr abzugeben und wird darum eine<br />

tabellarische Zusammenstellung nicht von der<br />

Hand weisen, da diese rascher als die einzelnen<br />

Gesetzestexte Vergleiche ermöglicht.<br />

Ob diese kantonalen Autobesteuerungsbestimmungen<br />

in der ersten Kampfberiode<br />

nach dem Inkrafttreten des eidgenössischen<br />

Verkehrsgesetzes durch einheitliche Bestimmungen<br />

für die ganze Schweiz ersetzt werden<br />

können, müssen wir heute noch in Frage<br />

stellen, da der kantonale Steuervogt noch<br />

fest und grimmig im Sattel sitzt, obscho^wir<br />

Automobilisten eigentlich den Kantonen nicht<br />

die Steuererträgnisse an und für sich wegnehmen<br />

wollen, sondern nur das Recht, für ihr<br />

Kantonsgebiet eigene Steuerprinzipien zu<br />

wählen und damit das Steuerproblem recht<br />

kompliziert zu gestalten.<br />

lt.<br />

Blutproben<br />

fm Untersuchungsverfähren.<br />

Die Sanitätskommission des Kantons St.<br />

Gallen erliess am 13. Januar <strong>1931</strong> ein Kreisschreiben<br />

an die Aerzteschaft und die Untersuchungsbehörden<br />

des Kantons, das wir in<br />

Nr. 54 der « A.-R. > veröffentlicht haben und<br />

in welchem ausgeführt wird, dass in der<br />

Feststellung des Konzentrationsgehaltes des<br />

Blutes an Alkohol die gerichtliche Medizin<br />

von 25% zuteil. Automobile Ton 15 oder mehr<br />

PS, die mit Fahrausrüstung weniger als<br />

1000 kg wiegen, erhalten ebenfalls eine Vergünstigung<br />

von 25%.<br />

8 Maximum Fr. 1000.<br />

'• Dtreiachserwasen zahlen- ie Fr. 100 Zuschlag.<br />

AUTOMOBIL-REVUE <strong>1931</strong> - N» 6«<br />

heute ein wissenschaftlich einwandfreie Methode<br />

besitze ,um, innert bestimmter Grenzen,<br />

den Grad der Alkoholeinwirkung auf<br />

die Psyche des Menschen objektiv beurteilen<br />

zu können. Die Sanitätskommission empfiehlt<br />

sodann den Aerzten und Untersuchungsämtern,<br />

von dieser Untersuchungsmethode in<br />

einschlägigen Fällen Gebrauch zu machen.<br />

Die gefährliche Tragweite eines solchen<br />

Erlasses erkennend, richtete ein Anwalt von<br />

St. Gallen eine Eingabe an die Sanitätskommission<br />

gegen diese Anordnung und wurde<br />

in vollem Umfange auch von den leitenden<br />

Organen der Sektion St. Gallen-Appenzell<br />

des Automobilclub der Schweiz unterstützt.<br />

Die Sanitätskommission mag sich nicht bewusst<br />

gewesen sein, dass die von ihr zur<br />

Durchführung von Blutproben aufgeforderten<br />

Personen und Amtsstellen niemals Blutentnahmen<br />

gegen den Willen der zu untersuchenden<br />

Personen vornehmen dürfen.<br />

Ein Automobilunglücksfall wird, strafrechtlich<br />

gedacht, entweder Gegenstand einer<br />

Polizeiübertretung oder eines Vergehens<br />

oder eines Verbrechens sein. Der Alkoholgenuss<br />

an sich bildet noch keine strafbare<br />

Handlung. Der Voruntersuch über den objektiven<br />

und subjektiven Strafbestand steht den<br />

jeweils zuständigen Strafuntersuchungsorganen<br />

zu, die ihre Erhebungen im Rahmen des<br />

Gesetzes über die Strafrechtspflege bei Verbrechen<br />

und Vergehen vorzunehmen haben.<br />

Zu den Untersuchungsmethoden und Beweismitteln<br />

gehören : Verhör, Geständnis, Zeugeneinvernahmen,<br />

Haft, Augenschein, Beschlagnahme<br />

von Beweisstücken, Sachverständige<br />

und Indizien.<br />

Die eigenmächtige Blutentnahme an einem<br />

Angeschuldigten oder einem Verletzten ist<br />

in der Strafprozessordnung nicht vorgesehen,<br />

daher auch nicht erlaubt. Ein solches neues<br />

Untersuchungsverfahren und Beweismittel<br />

könnte nur auf dem Wege einer Gesetzesrevision<br />

in das Gesetz eingeführt werden.<br />

Wenn man berücksichtigt, mit welchem Respekt<br />

der Gesetzgeber die persönliche<br />

Rechtsphäre eines Angeschuldigten würdigt,<br />

so wird man erst recht feststellen müssen,<br />

dass er eine Nötigung und die Verletzung<br />

der körperlichen Integrität eines Menschen<br />

durch das Mittel der Blutentnahme nicht duldet<br />

Aus all dem geht hervor, dass kein Untersuchungsrichter<br />

und kein Amtsarzt im Kanton<br />

St. Gallen befugt ist, bei irgend einem<br />

7 Maximum Fr. 700.<br />

• Maximum Fr. 800.<br />

9 Von zwei Wagen, die abwechslungsweise benützt<br />

werden und unter dem Namen des gleichen<br />

Halters eingetragen sind, unterliegt der<br />

stärkere Wagen der vollen Taxe und der zweite<br />

.Angeschuldigten, entgegen dessen Willen,<br />

eine Blutentnahme vorzunehmen. Tut er es<br />

doch, so macht er sich einer strafbaren<br />

Handlung schuldig.<br />

Die Blutprobe ist übrigens von verschiedenen<br />

Seiten, so auch von der SUVA als objektives<br />

und einwandfreies Beweismittel abgelehnt<br />

worden. Die Alkoholwerte sind bei<br />

Trunkenheit sehr schwankend, abhängig von<br />

der persönlichen Empfindlichkeit und Alkoholfestigkeit<br />

der untersuchten Personen.<br />

Dass die Menschen gegen Alkoholwirkung<br />

ganz verschieden tolerant sind, ja sogar der<br />

gleiche Mensch unter verschiedenen Verhältnissen,<br />

ist bekannt. So kann bei einer Person<br />

bei einer gewissen Alkoholaufnahme noch<br />

absolut zielbewusstes Handeln vorliegen, wo<br />

bei einer andern dieses bereits unterbunden<br />

ist<br />

Die Sanitätskommission wurde dringend<br />

ersucht, das erwähnte Kreisschreiben, noch<br />

bevor es Unheil anrichtet, zu widerrufen.<br />

Diese hat dann am 27. Mai <strong>1931</strong> darauf hingewiesen,<br />

dass das erste Kreisschreiben lediglich<br />

den Charakter einer Orientierung der<br />

Strafuntersuchungsbehörden über die Möglichkeit<br />

der Feststellung des Alkoholgehaltes<br />

durch Vornahme der Blutprobe, vor allem<br />

bei Automobilunfällen trage, von der doppelten<br />

Erwägung ausgehend, dass eine sichere<br />

Ueberprüfung des Alkoholgehaltes in manchen<br />

Fällen zur restlosen Abklärung der Verschuldensfrage<br />

dienen kann und dass anderseits<br />

die Untersuchungsorgane das Vorhandensein<br />

dieses Prüfungsmittels z/a wenig<br />

kennen. Der Standpunkt der Sanitätskommission<br />

konnte aber nicht befriedigen, weshalb<br />

die Anklagekammer des Kantons St. Gallen<br />

um endgültige Entscheidung ersucht worden<br />

ist. Der Beschluss der Anklagekammer<br />

ist durchaus klar und lautet:<br />

« Es kann bei uns im Kanton St. Gallen, wo,<br />

wie andernorts, die administrativen und richterlichen<br />

Gewalten strenge getrennt sind, selbstverständlich<br />

nicht Sache der Sanitätskommission sein,<br />

Blutproben als rechtlich zulässig zn erklären. Darüber<br />

haben die Instanzen mit richterlichen Befugnissen<br />

zu befinden, letzten Endes das Kantonsgericht<br />

und event. das Bundesgericht. Bis jetzt ist<br />

ein solcher Entscheid noch nicht gefallen. Die Sanitätskommission<br />

konnte lediglich erklären, die<br />

neuere Medizin kenne das Mittel der Blutproben<br />

zur Feststellung der Tatsache des Alkoholgenusses,<br />

und sie konnte den Amtsärzten Anleitung geben,<br />

wie technisch bei Entnahme von Blutproben und<br />

bei Untersuchung des Blutes vorzugehen sei. Ob<br />

und wann das Mittel der Blutprobe zur Anwendung<br />

zu gelangen habe, darüber zu entscheiden ist<br />

Sache der richterlichen Instanzen, wobei die Frag«<br />

der Zulässigkeit des Zwanges bis jetzt so unabgeklärt<br />

ist wie der medizinische und juristische Wert<br />

der Blutproben überhaupt. ><br />

Durch diesen eindeutigen Entscheid wird"<br />

das Kreisschreiben der vSanitätskommission<br />

illusorisch und es weiss* jeder Automobilist,<br />

dass er rechtlichen Schutz findet, wenn er<br />

sich einer willkürlichen Blutentnahme widersetzt.<br />

E. B.<br />

Der Pariser Salon, welcher wie üblich im<br />

Grand Palais stattfinden wird und dieses<br />

Jahr auf die Zeit vom 1.—11. Oktober fällt,<br />

verspricht wiederum erstklassige internationale<br />

Beteiligung. Aus England sind die Marken<br />

Humber, Bentley, Rolls-Royce, Armstrong-Siddeley<br />

und Austin sowie zwei der"<br />

grössten Karosseriefabriken angemeldet<br />

Deutschland wird durch Brennabor, Adler,<br />

Mercedes-Benz, Maybach, Horch und Wanderer,<br />

Italien durch Alfa Romeo, Fiat, Bianchi<br />

und Isotta-Fraschini vertreten sein. Die<br />

amerikanische Automobilindustrie stellt neuerdings<br />

ein starkes Kontingent, unter welchem<br />

aber wiederum die General Motors mit ihren<br />

verschiedenen Marken fehlt. Die spanische<br />

Marke Pescara wird durch Fiat gezeigt werden,<br />

welche diese Unternehmen aufgekauft,<br />

hat.<br />

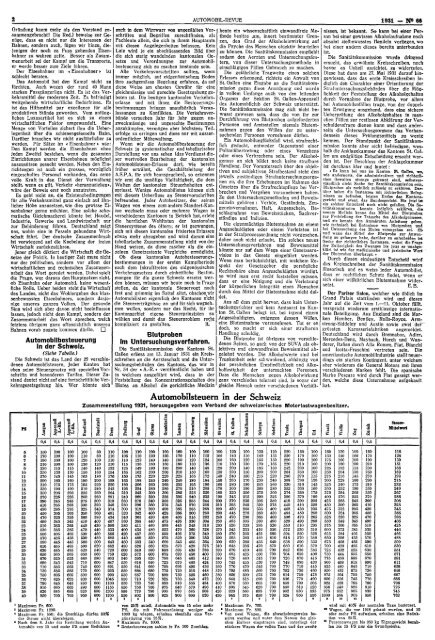

Automobilsteuern in der Schweiz<br />

Zusammenstellung <strong>1931</strong>, herausgegeben vom Verband der schweizerischen Motorlastwagenbesitzer.<br />

„ 11 idii[i 11L [i u 1111 f 1111 iTilili I * 111 -1 * I«I»111 »<br />

0,4 [ 0,4 0,4 [ 0,4 | 0,4 0,4 | 0,4 ÖÄ ö%4 M ÖÄ Öjk 0,4 | 0,4 0,4 | 0,4 | 0,4 | 0,4 | 0,4 | 0,4 [ 0,4 | 0,4 | 0,4 0,4 0,4 |<br />

6 150 100 100 100 60 110 100 110 100 100 160 100 100 100 120 100 125 120 220 150 100 150 120 100 150 118<br />

6 170 100 100 110 80 110 105 110 120 120 170 110 112 100 140 110 140 135 220 170 100 150 140 100 170 128<br />

7 190 100 100 120 100 110 110 123 140 140 180 120 124 100 160 120 155 150 220 190 100 175 160 100 190 139<br />

8 210 100 100 130 120 110 115 136 160 160 190 130 136 110 180 130 170 165 220 210 100 200 180 100 210 151<br />

9 230 115 115 140 140 132 125 149 180 180 200 140 148 120 200 140 185 180 242. 230 100 225 192 115 230 166<br />

10 250 130 130 150 160 154 135 162 200 200 210 150 160 130 220 150 200 200 264 250 100 250 204 130 250 182<br />

11 270 145 145 165 180 176 150 175 220 220 225 165 172 140 240 160 215 220 286 270 115 275 216 145 270 198<br />

12 290 160 160 180 200 198 165 188 240 240 240 180 184 150 260 170 230 240 308 290 130 300 228 160 290 215<br />

13 310 175 175 195 220 220 180 206 260 260 255 195 196 160 280 180 245 260 330 310 145 325 240 175 310 232<br />

14 330 190 190 210 240 242 195 224 280 280 270 210 208 170 300 190 260 280 352 330 160 350 252 190 330 249<br />

15 350 205 205 225 260 264 210 242 300 300 285 225 220 180 320 200 275 300 374 350 175 375 264 205 350 267<br />

16 370 225 225 250 280 291 240 260 320 325 305 240 232 190 345 215 290 325 396 370 190 400 276 225 370 286<br />

17 390 245 245 275 300 319 260 278 340 350 325 255 244 200 370 230 305 350 418 390 205 425 288 245 390 306<br />

18 410 265 265 300 320 346 280 296 360 375 345 270 256 210 395 245 320 375 440 410 220 450 300 265 410 325<br />

19 430 285 285 325 340 374 300 319 380 400 365 285 268 220 420 260 335 400 462 430 235 475 312 285 430 345<br />

20 450 305 305 350 360 401 320 342 400 425 385 300 280 230 445 275 350 430 484 > 450 250 500 324 305 450 365<br />

21 470 325 325 380 380 434 340 365 420 450 405 315 292 240 470 290 365 460 506 470 265 525 336 325 470 385<br />

22 490 345 345 410 400 467 360 388 440 475 425 330 304 250 495 305 380 490 528 490 280 550 348 345 490 405<br />

23 610 365 365 440 420 . 500 380 411 460 500 445 345 316 260 520 320 395 520 550 510 295 575 360 365 510 425<br />

24 530 385 385 470 440 533 400 434 480 525 470 360 328 270 545 335 410 550 572 530 310 600 372 385 630 446<br />

25 550 405 405 500 460 566 420 457 500 550 495 375 340 280 570 350 425 580 594 550 325 625 384 405 550 466<br />

26 570 425 425 530 480 605 440 480 620 575 520 390 352 290 595 365 440 610 616 570 340 650 396 435 570 488<br />

27 590 445 445 560 600 643 460 503 540 600 545 405 364 300 620 380 455 640 638 590 355 675 408 465 590 509<br />

28 610 465 465 590 620 682 480 526 560 625 570 420 376 ' 310 645 395 470 670 660 610 370 700 420 495 610 630<br />

29 630 485 485 620 540 720 600 549 580 650 595 435 388 320 670 410 485 700 682 630 385 725 432 525 630 651<br />

30 650 505 505 650 560 759 620 672 600 675 620 450 400 330 695 425 500 700 704 650 400 750 444 555 650 571<br />

31 670 625 525 680 580 803 540 595 620 700 645 465 412 ; 340 720 440 515 700 726 670 415 775 456 585 670 591<br />

32 690 545 545 710 600 847 550 618 640 725 670 480 . 424 350 745 455 530 700 748 690 430 800 468 615 690 611<br />

33 710 565 565 740 600 891 550 641 660 750 695 495 436 360 770 470 545 700 770 710 445 825 480 645 710 629<br />

34 730 585 585 770 600 935 650 664 680 775 720 510 448 370 795 485 560 700 792 730 460 850 492 675 730 648<br />

35 750 605 605 800 600 990 550 687 700 800 750 625 460 380 820 500 575 700 814 750 475 875 504 705 750 667<br />

36 770 625 625 830 600 1045 550 710 720 825 780 540 472 , 390 845 515 590 700 836 770 490 900 516 745 770 686<br />

37 790 645 645 860 600 1100 550 733 740 850 810 555 484 400 870 530 605 700 858 790 505 925 628 785 790 706<br />

38 810 665 665 890 600 1155 550 756 760 875 840 570 496 410 895 545 620 700 880 810 520 950 540 825 810 725<br />

39 830 685 685 920 600 1200 650 779 780 900 870 585 508 420 920 560 635 700 902 830 535 975 552 865 830 745<br />

40 850 705 705 950 600 1200 650 802 800 925 900 600 520 430 945 575 650 700 924 850 650 1000 564 905 850 762<br />

1 2 8 1 5 6 J ä » 10 U<br />

wird mit 40% der normalen Taxe besteuert.<br />

19 Wagen, die vor 1918 gebaut wurden, und 10<br />

oder mehr PS aufweisen, erhalten eine Reduktion<br />

von 25%.<br />

** Personenwagen bis 850 kg Eigengewicht bezahlen<br />

bis 15 PS nur die Grundgebühr.