Anwender-Dokumentation Differenzbesteuerung

Anwender-Dokumentation Differenzbesteuerung

Anwender-Dokumentation Differenzbesteuerung

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Anwender</strong>-Doku FORMEL 1<br />

Ablauf <strong>Differenzbesteuerung</strong><br />

Anwendung<br />

Inzahlungnahme<br />

� Die Inzahlungnahme muss mit einer speziellen Auftragsart erfolgen.<br />

Bei der 3.1-Inzahlungnahme eines Gebrauchtfahrzeuges erfolgt eine Abfrage, deren<br />

Beantwortung die Versteuerung beim späteren Verkauf des Fahrzeuges steuert.<br />

Privat Versteuerung als <strong>Differenzbesteuerung</strong><br />

WICHTIG: Der hier eingegebene Inzahlungnahme-Betrag bildet die Grundlage<br />

der beim späteren Verkauf zu berechnenden Differenz (keine Berücksichtigung<br />

EK-Erhöhender Aufträge !).<br />

Gewerblich Vorsteuerabzugsberechtigtes Gebrauchtfahrzeug (Vorlage einer Rechnung<br />

des Inzahlung-Gebers erforderlich !)<br />

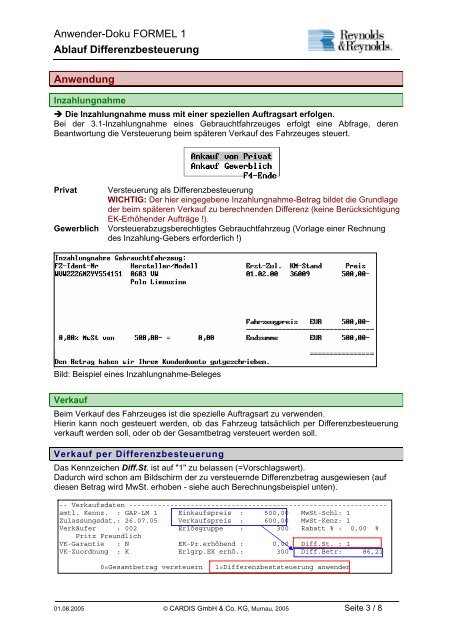

Bild: Beispiel eines Inzahlungnahme-Beleges<br />

Verkauf<br />

Beim Verkauf des Fahrzeuges ist die spezielle Auftragsart zu verwenden.<br />

Hierin kann noch gesteuert werden, ob das Fahrzeug tatsächlich per <strong>Differenzbesteuerung</strong><br />

verkauft werden soll, oder ob der Gesamtbetrag versteuert werden soll.<br />

Verkauf per <strong>Differenzbesteuerung</strong><br />

Das Kennzeichen Diff.St. ist auf "1" zu belassen (=Vorschlagswert).<br />

Dadurch wird schon am Bildschirm der zu versteuernde Differenzbetrag ausgewiesen (auf<br />

diesen Betrag wird MwSt. erhoben - siehe auch Berechnungsbeispiel unten).<br />

-- Verkaufsdaten ---------------------------------------------------------------<br />

amtl. Kennz. : GAP-LM 1 Einkaufspreis : 500,00 MwSt-Schl: 1<br />

Zulassungsdat.: 26.07.05 Verkaufspreis : 600,00 MwSt-Kenz: 1<br />

Verkäufer : 002 Erlösgruppe : 300 Rabatt % : 0,00 %<br />

Fritz Freundlich<br />

VK-Garantie : N EK-Pr.erhöhend : 0,00 Diff.St. : 1<br />

VK-Zuordnung : K Erlgrp.EK erhö.: 300 Diff.Betr: 86,21<br />

0=Gesamtbetrag versteuern 1=Differenzbeststeuerung anwenden<br />

01.08.2005 © CARDIS GmbH & Co. KG, Murnau, 2005 Seite 3 / 8