Anwender-Dokumentation Differenzbesteuerung

Anwender-Dokumentation Differenzbesteuerung

Anwender-Dokumentation Differenzbesteuerung

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Anwender</strong>-Doku FORMEL 1<br />

Ablauf <strong>Differenzbesteuerung</strong><br />

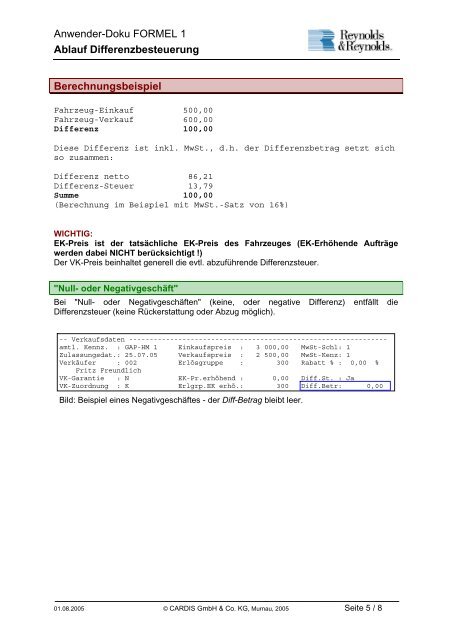

Berechnungsbeispiel<br />

Fahrzeug-Einkauf 500,00<br />

Fahrzeug-Verkauf 600,00<br />

Differenz 100,00<br />

Diese Differenz ist inkl. MwSt., d.h. der Differenzbetrag setzt sich<br />

so zusammen:<br />

Differenz netto 86,21<br />

Differenz-Steuer 13,79<br />

Summe 100,00<br />

(Berechnung im Beispiel mit MwSt.-Satz von 16%)<br />

WICHTIG:<br />

EK-Preis ist der tatsächliche EK-Preis des Fahrzeuges (EK-Erhöhende Aufträge<br />

werden dabei NICHT berücksichtigt !)<br />

Der VK-Preis beinhaltet generell die evtl. abzuführende Differenzsteuer.<br />

"Null- oder Negativgeschäft"<br />

Bei "Null- oder Negativgeschäften" (keine, oder negative Differenz) entfällt die<br />

Differenzsteuer (keine Rückerstattung oder Abzug möglich).<br />

-- Verkaufsdaten ---------------------------------------------------------------<br />

amtl. Kennz. : GAP-HM 1 Einkaufspreis : 3 000,00 MwSt-Schl: 1<br />

Zulassungsdat.: 25.07.05 Verkaufspreis : 2 500,00 MwSt-Kenz: 1<br />

Verkäufer : 002 Erlösgruppe : 300 Rabatt % : 0,00 %<br />

Fritz Freundlich<br />

VK-Garantie : N EK-Pr.erhöhend : 0,00 Diff.St. : Ja<br />

VK-Zuordnung : K Erlgrp.EK erhö.: 300 Diff.Betr: 0,00<br />

Bild: Beispiel eines Negativgeschäftes - der Diff-Betrag bleibt leer.<br />

01.08.2005 © CARDIS GmbH & Co. KG, Murnau, 2005 Seite 5 / 8