• PPP in Hessen - eine Chance - BPPP

• PPP in Hessen - eine Chance - BPPP

• PPP in Hessen - eine Chance - BPPP

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

3. DER <strong>PPP</strong>-BESCHAFFUNGSPROZESS 23<br />

ner zugeordnet wird, können Options rechte sachgerechten Vergleich der <strong>in</strong> zeitlicher H<strong>in</strong>-<br />

und -verpfl ichtungen dazu führen, dass Kosten sicht unterschiedlichen Zahlungssträme unter<br />

und Erlöse aus der Verwertung entstehen, die Berücksichtigung der Z<strong>in</strong>s- und Z<strong>in</strong>sesz<strong>in</strong>sef-<br />

zu berechnen und auszuweisen s<strong>in</strong>d. fekte über die langfristigen Projektzeiträume .<br />

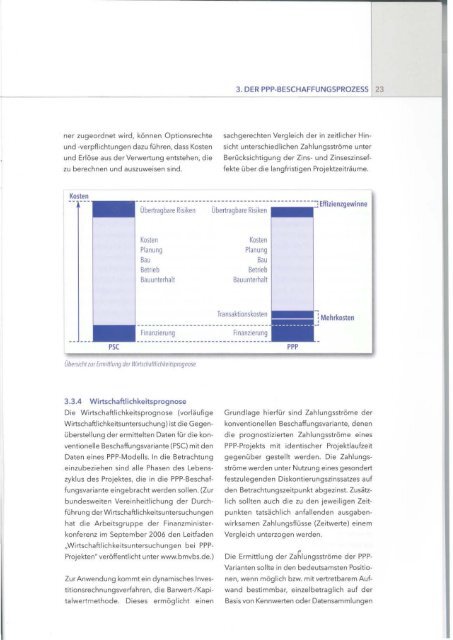

pse<br />

Ubertlagbare Risiken Übertragbare Risiken<br />

Kosten<br />

Planung<br />

Sau<br />

Betrieb<br />

Bauunterhalt<br />

F<strong>in</strong>anzierung<br />

Ubersichl zur [rmmlung der W<strong>in</strong>schaftlichkeitsprognose<br />

3.3.4 Wirtschaftlichkeitsprognose<br />

Die Wirtschahlichkeitsprognose (vorläufige<br />

Wirtschaftlichkeitsuntersuchung) ist die Gegen<br />

überstellung der ermittelten Daten für die kon<br />

ventionelle 8eschaffungsvariante (PSC) mit den<br />

Daten e<strong>in</strong>es <strong>PPP</strong>-Modelis. In die Betrachtung<br />

e<strong>in</strong>zubeziehen s<strong>in</strong>d alle Phasen des Lebens<br />

zyklus des Projektes, die <strong>in</strong> die <strong>PPP</strong>-Beschaf<br />

fungsvariante e<strong>in</strong>gebracht werden sollen. (Zur<br />

bundesweiten Vere<strong>in</strong>heitlichung der Durch<br />

führung derWirtschaftlichkeitsuntersuchungen<br />

hat die Arbeitsgruppe der F<strong>in</strong>anzm<strong>in</strong>ister<br />

konferenz im September 2006 den Leitfaden<br />

"Wirtschaftlichkeitsuntersuchungen bei <strong>PPP</strong>-<br />

Kosten<br />

Planung<br />

Sau<br />

Betrieb<br />

8auunterhalt<br />

T ransaktionskoslen<br />

ppp<br />

<strong>•</strong> Effizienzgew<strong>in</strong>ne<br />

Mehrkosten<br />

Grundlage hierfür s<strong>in</strong>d Zahlungsströme der<br />

konventionellen Beschaffungsvariante, denen<br />

die prognostizierten Zahlungsströme e<strong>in</strong>es<br />

<strong>PPP</strong>-Projekts mit identischer Projektlaufzeit<br />

gegenüber gestellt werden. Die Zahlungs<br />

ströme werden unter Nutzung e<strong>in</strong>es gesondert<br />

festzulegenden Diskontierungsz<strong>in</strong>ssatzes auf<br />

den Betrachtungszeitpunkt abgez<strong>in</strong>st. Zusätz<br />

lich sollten auch die zu den jeweiligen Zeit<br />

punkten tatsächlich anfallenden ausgaben<br />

wirksamen Zahlungsflüsse (Zeitwerte) e<strong>in</strong>em<br />

Vergleich unterzogen werden.<br />

Projekten" veröffentlicht unter www.bmvbs.de.) Die Ermittlung der Zahlungsströme der <strong>PPP</strong>-<br />

Varianten sollte <strong>in</strong> den bedeutsamsten Positio-<br />

Zur Anwendung kommt e<strong>in</strong> dynamischeslnves- nen, wenn möglich bzw. mit vertretbarem Auf-<br />

titionsrechnungsverfahren, die Barwert-/Kapi- wand bestimmbar, e<strong>in</strong>zelbetraglich auf der<br />

talwertmethode. Dieses ermöglicht e<strong>in</strong>en Basis von Kennwerten oder Datensammlungen