Der Nationale Bargeldplan von Deutschland - BDSW

Der Nationale Bargeldplan von Deutschland - BDSW

Der Nationale Bargeldplan von Deutschland - BDSW

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

estimmt, in welcher Form, das Bargeld bei<br />

ihr ein- und ausgezahlt werden kann.<br />

2.1.1.2 Werttransportunternehmen<br />

Heterogener Markt <strong>von</strong> ca. 100 3 Logistikern,<br />

die für die Transporte und Bearbeitung<br />

<strong>von</strong> Bargeld für den Handel sowie für<br />

das Kreditgewerbe zuständig sind.<br />

2.1.1.3 Kreditinstitute<br />

Die Kreditinstitute bieten ihren Kunden<br />

eine Infrastruktur zur Ein- und Auszahlung<br />

<strong>von</strong> Bargeld an.<br />

2.1.1.4 Gesetzgeber<br />

<strong>Der</strong> Gesetzgeber hat viele Gesetze und Verordnungen<br />

erlassen, die direkt oder indirekt<br />

auf die Bargeldthematik wirken (siehe<br />

Punkt 2.1.3).<br />

2.1.1.5 Handel<br />

<strong>Der</strong> Handel ist durch die anfallenden Bargeldtransaktionen<br />

größter Bargeldakteur.<br />

Überwiegend ent-/versorgen sich große<br />

Handelsunternehmen über die WTU, der<br />

Rest geht über die jeweiligen Kreditinstitute.<br />

Je kleiner die Organisation ist, desto<br />

größer ist die Wahrscheinlichkeit, dass das<br />

Unternehmen das Bargeld direkt über sein<br />

Kreditinstitut abwickelt. <strong>Der</strong> Anteil an Barzahlungen<br />

im Handel liegt bei ca. 70 %.<br />

2.1.1.6 Kunden<br />

Die Kunden entscheiden, in welcher Höhe<br />

sie Bargeld bei den Kreditinstituten einund<br />

auszahlen und wie sie ihre Waren und<br />

Dienstleistungen im Handel bezahlen<br />

möchten. Sie sind sehr selbstbewusst und<br />

DSD 2/2004<br />

reagieren konservativ auf Veränderungen<br />

des Angebots an Zahlungsmitteln.<br />

2.1.1.7 Spezialisten<br />

Im deutschen Markt gibt es Spezialisten,<br />

die sich auf bestimmte Teilgebiete konzentriert<br />

haben. So z. B. im Bereich Netzbetrieb<br />

für SB-Geräte, Betrieb <strong>von</strong> hochtechnisierten<br />

Geldbearbeitungszentren.<br />

2.1.2 Mengen<br />

Die Bundesrepublik <strong>Deutschland</strong> ist gemessen<br />

an der Einwohnerzahl der größte Mitgliedsstaat<br />

der Europäischen Wirtschaftsund<br />

Währungsunion. <strong>Deutschland</strong> hat 80<br />

Millionen Einwohner. Zurzeit existieren 66<br />

Bundesbankfilialen und 34 Betriebsstellen.<br />

<strong>Der</strong> Banknotenumlauf betrug Ende März<br />

2003 131,5 Mrd Euro 4 . Es befanden sich<br />

Ende März 2003 deutsche Euro-Münzen im<br />

Gesamtwert <strong>von</strong> 3,65 Mrd. Euro im Umlauf.<br />

5<br />

2.1.3 Gesetzliche Rahmenbedingungen<br />

Die deutsche Kreditwirtschaft ist seit 1993<br />

verpflichtet, die Ein- und Auszahlung <strong>von</strong><br />

Bargeld auf bzw. <strong>von</strong> eigene/n Konten für<br />

Privatkunden entgeltfrei anzubieten 6 . Das<br />

Geldwäschegesetz regelt die Auflagen, unter<br />

denen Bareinzahlungen angenommen<br />

werden dürfen. Zusätzlich definieren Unfallverhütungsvorschriften<br />

Prozesse und<br />

bedeuten zusätzliche Auflagen in Geschäftsstellen<br />

wie griffbereite Kassenbestände,<br />

Zeitfenster für die Öffnung <strong>von</strong><br />

Kassen-Hardware, geforderte Sicherheitseinrichtungen<br />

u. ä. Auch gibt es noch keine<br />

harmonisierten Bedingungen für grenz-<br />

überschreitende Bargeldtransporte hinsichtlich<br />

der Mitführung <strong>von</strong> Waffen, Einfuhrmengen<br />

etc. Das Bundesbankgesetz<br />

(§ 36) wirkt im Bezug auf Recycler, die besondere<br />

Ausstattungsmerkmale zur Identifizierung<br />

des Einzahlers <strong>von</strong> Falschgeld<br />

habenmüssen.<br />

2.2 Kostensituation<br />

Geld und Wert<br />

2.2.1 Bundesbank<br />

Die Neustrukturierung der Bundesbank soll<br />

zu deutlichen Einsparungen bei der Bundesbank<br />

führen. Die Bundesbank erwartet<br />

durch diese Maßnahmen eine Kostenersparnis<br />

<strong>von</strong> ca. 280 Mio. Euro 7 pro Jahr ab dem<br />

Jahr 2008. Nur ein gewisser Anteil dieser<br />

Ersparnisse entfällt auf den Bargeldbereich<br />

und ist mit den Mehraufwendungen der<br />

Kreditwirtschaft zu vergleichen. Allein die<br />

kürzlich angekündigte Schließung <strong>von</strong> weiteren<br />

19 Filialen soll eine Ersparnis <strong>von</strong> 70<br />

Mio. Euro 8 jährlich erbringen.<br />

2.2.2 Kreditinstitute<br />

Die Gesamtkosten der Kreditwirtschaft<br />

durch die Bargeldversorgung belaufen sich<br />

bei ca. 50.000 Bankzweigstellen in<br />

<strong>Deutschland</strong> (ohne Wertpapierhandelsbanken)<br />

bei Aufwendungen für die Bargeldbearbeitung<br />

<strong>von</strong> 130.000 Euro (geschätzter<br />

Mittelwert der kreditwirtschaftlichen Verbände)<br />

pro Filiale auf ca. knapp 6,5 Mrd.<br />

Euro pro Jahr. Durch die geplanten Maßnahmen<br />

der Bundesbank entstehen der<br />

deutschen Kreditwirtschaft zusätzliche<br />

Kosten <strong>von</strong> circa 3 % <strong>von</strong> 6,5 Mrd. Euro –<br />

das heißt 195 Mio. Euro.<br />

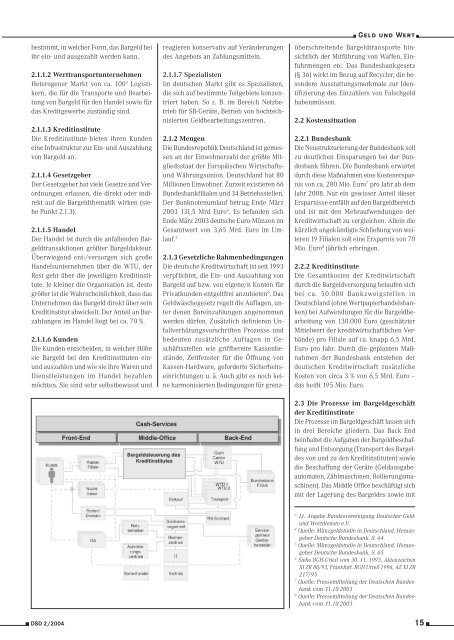

2.3 Die Prozesse im Bargeldgeschäft<br />

der Kreditinstitute<br />

Die Prozesse im Bargeldgeschäft lassen sich<br />

in drei Bereiche gliedern. Das Back End<br />

beinhaltet die Aufgaben der Bargeldbeschaffung<br />

und Entsorgung (Transport des Bargeldes<br />

<strong>von</strong> und zu den Kreditinstituten) sowie<br />

die Beschaffung der Geräte (Geldausgabeautomaten,<br />

Zählmaschinen, Rollierungsmaschinen).<br />

Das Middle Office beschäftigt sich<br />

mit der Lagerung des Bargeldes sowie mit<br />

3 Lt. Angabe Bundesvereinigung Deutscher Geldund<br />

Wertdienste e.V.<br />

4 Quelle: Münzgeldstudie in <strong>Deutschland</strong>, Herausgeber<br />

Deutsche Bundesbank, S. 64<br />

5 Quelle: Münzgeldstudie in <strong>Deutschland</strong>, Herausgeber<br />

Deutsche Bundesbank, S. 65<br />

6 Siehe BGH-Urteil vom 30. 11. 1993, Aktenzeichen<br />

XI ZR 80/93, Frankfurt. BGH Urteil 1996, AZ XI ZR<br />

217/95<br />

7 Quelle: Pressemitteilung der Deutschen Bundesbank<br />

vom 31.10.2003<br />

8 Quelle: Pressemitteilung der Deutschen Bundesbank<br />

vom 31.10.2003<br />

15