hamburg - Wölbern Invest

hamburg - Wölbern Invest

hamburg - Wölbern Invest

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

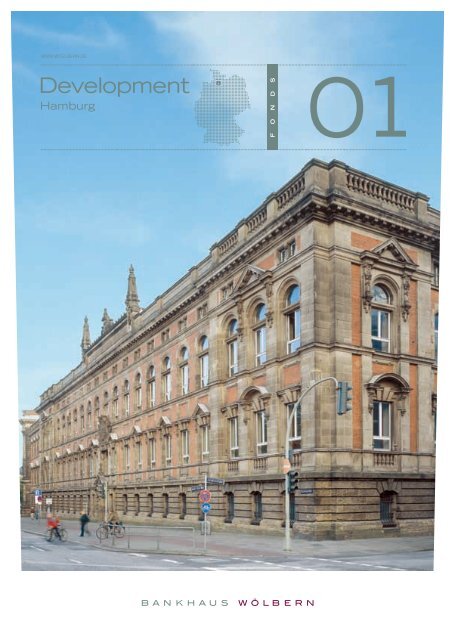

Development<br />

Hamburg<br />

F O N D S<br />

01

Ein Prunkstück der Gründerzeit-Architektur<br />

Das prachtvolle Gebäude der ehemaligen Oberpostdirektion<br />

am Gorch-Fock-Wall in Hamburg hat die letzten 120 Jahre<br />

– trotz zweier Weltkriege – nahezu unbeschädigt überstanden.<br />

Ein Filetstück war das Grundstück schon, bevor<br />

der Bau geplant wurde. Denn ursprünglich hatte der Hamburger<br />

Senat beschlossen, den alten Festungswall der Stadt<br />

abzutragen und eine moderne Ringstraße anzulegen, die<br />

auf der Innenstadt-Seite mit »Neubauten im Villenstile«<br />

gesäumt werden sollte.<br />

Doch daraus wurde nichts. Denn zur gleichen Zeit –<br />

unmittelbar nach der Reichsgründung von 1871 – wandte<br />

sich die aufblühende Reichspost an den Senat mit der<br />

dringenden Bitte, ihr bei der Suche nach einem geeigneten<br />

Grundstück (zentral, groß und preiswert) für den Bau einer<br />

zeitgemäßen Oberpostdirektion behilflich zu sein. Man<br />

einigte sich schließlich, den Baugrund am Gorch-Fock-Wall<br />

dafür zu nutzen. In den Jahren 1883 bis 1887 entstand hier<br />

mit einem Bauetat von zwei Millionen Reichsmark das damals<br />

größte Postgebäude des neu gegründeten Deutschen<br />

Reiches.<br />

Initiator dieser »in den Formen der italienischen<br />

Renaissance« gehaltenen Monumentalität war Heinrich<br />

von Stephan, Chef der Deutschen Reichspost. Er hatte nichts<br />

Geringeres im Sinn, als »der Würde des geeinten Reichs<br />

auch äußerlich einen erhebenden Ausdruck zu geben«.<br />

Architekt der mächtigen Immobilie war Julius Raschdorff,<br />

der später u. a. als Erbauer des Berliner Doms Karriere<br />

machte. Er hatte das Kunststück fertig zu bringen, Monu-<br />

Gesprächsvermittlung durch<br />

die netten »Damen vom Amt«<br />

in den frühen 50ern.<br />

mentalität mit der von der Stadt geforderten Kleinteiligkeit<br />

der Fassade zu vereinen. Dem Baumeister ist das ausgesprochen<br />

gut gelungen – zur Zufriedenheit aller Beteiligten.<br />

Noch heute ist das Ergebnis nahezu unversehrt zu<br />

bestaunen.<br />

Um die Jahrhundertwende wurde das Gebäude auf der<br />

Westseite um einen ebenso soliden Erweiterungsbau<br />

ergänzt, in dem das Telegrafenamt untergebracht war. Das<br />

gesamte Ensemble aus Back- und Sandstein am Gorch-<br />

Fock-Wall gilt inzwischen als Preziose. Auch deshalb, weil<br />

es die damalige städtebauliche Entscheidung des Senats<br />

eindrucksvoll als richtig und zukunftsweisend bestätigt –<br />

bis zum heutigen Tage.<br />

Das Kopfgebäude am heutigen Stephansplatz ist schon<br />

vor einigen Jahren aufwändig renoviert und der privaten<br />

Nutzung übergeben worden. Jetzt wird auch der Westbau<br />

des über 330 Meter langen mächtigen Gründerzeit-Baus<br />

äußerlich aufgefrischt und innen zu einem modernen<br />

Bürokomplex umgebaut. Natürlich unter strenger Überwachung<br />

der Denkmalschützer, die sich in der Hansestadt<br />

intensiv um diese wertvolle alte Bausubstanz kümmern.<br />

In einem Jahr sollen die großzügigen Treppenhäuser<br />

wieder in alter Pracht erstrahlen, die neu gestalteten Büroräume<br />

werden den Anforderungen des 21. Jahrhunderts<br />

entsprechen. Der neue Mieter steht schon fest. Es ist ein<br />

alter Bekannter: die Deutsche Telekom AG. Reichspostmeister<br />

Heinrich von Stephan würde sich über diese Entwicklung<br />

freuen.

DEVELOPMENT 01<br />

Bankhaus <strong>Wölbern</strong> Development 01<br />

Standort Hamburg-Innenstadt<br />

Büroimmobilie Gebäudekomplex,<br />

bestehend aus zwei Gebäudeteilen<br />

Erweiterungsbau Baujahr 1898–1901<br />

Büroflächen 7.699 m 2<br />

Lagerflächen 886 m 2<br />

Westbau Baujahr 1883–1887<br />

Büroflächen 2.857 m 2<br />

Lagerflächen 1.904 m 2<br />

Vermietungsstand Ca. 72% (8.763 m 2 Bürofläche,<br />

886 m 2 Lagerfläche)<br />

Mieterin GMG Generalmietgesellschaft mbH<br />

(100%ige Tochter der Deutschen Telekom AG)

Bankhaus <strong>Wölbern</strong> Development 01<br />

Kaufpreis ¤ 17.000.000<br />

Geplante Bau- und Baunebenkosten ¤ 10.205.309<br />

Gesamtinvestitionsvolumen ¤ 28.800.000<br />

Eigenkapital ¤ 4.600.000<br />

Projektfinanzierung ¤ 23.200.000<br />

Mezzanine-Finanzierung ¤ 1.000.000<br />

Prognosezeitraum 12 Monate<br />

Geplantes Ergebnis vor Steuern (Basis-Szenario) 27,27%<br />

DEVELOPMENT 01

Allgemeine Hinweise<br />

Dieses Beteiligungsangebot richtet sich an deutsche Anleger<br />

im Rahmen einer Privatplatzierung. Das Beteiligungsangebot<br />

ist ein vertrauliches Dokument und ausschließlich zum bestimmungsgemäßen<br />

Gebrauch durch den namentlich bezeichneten<br />

Adressaten bestimmt. Alle Informationen, die in diesem Beteiligungsangebot<br />

zur Verfügung gestellt werden, sind streng vertraulich<br />

zu behandeln. Sie dürfen weder vervielfältigt noch an<br />

Dritte, die nicht direkt zur Entscheidungsfindung des <strong>Invest</strong>ors<br />

beitragen, weitergegeben werden. Mit der Annahme dieses<br />

Beteiligungsangebots verpflichtet sich der Empfänger, dieses<br />

Beteiligungsangebot streng vertraulich zu behandeln und<br />

dessen Inhalt in keiner Form an Dritte, die nicht direkt zur Entscheidungsfindung<br />

des <strong>Invest</strong>ors beitragen, weiterzugeben.<br />

Bei der angebotenen Beteiligung handelt es sich um eine<br />

Kapitalanlage mit erheblichen Chancen und Risiken. Sie sollte<br />

nur eingegangen werden, nachdem der <strong>Invest</strong>or in eigener<br />

Verantwortung die Umstände und Aussagen im Zusammenhang<br />

mit diesem Beteiligungsangebot und dessen Gegenstand<br />

eingehend geprüft hat. Die rechtlichen und steuerlichen Aspekte<br />

sollte der <strong>Invest</strong>or sorgfältig mit einem Berater prüfen.<br />

Beteiligungsangebots-Nr.:<br />

Empfänger:<br />

Allgemeine Hinweise<br />

05<br />

DEVELOPMENT 01

Willkommen zur Premiere:<br />

Bankhaus <strong>Wölbern</strong> »Development 01«<br />

_SEHR GEEHRTE DAMEN UND HERREN,<br />

nach dem langjährigen und kontinuierlichen Erfolg unserer<br />

geschlossenen Immobilienfonds in Holland, Österreich, Frankreich,<br />

Polen, den USA und Deutschland freuen wir uns, Ihnen<br />

als Erweiterung unseres <strong>Invest</strong>mentportfolios jetzt exklusiv<br />

den ersten Developmentfonds zu präsentieren.<br />

Mit der Zielsetzung, unsere <strong>Invest</strong>oren an der gesamten<br />

Wertschöpfungskette einer Immobilieninvestition partizipieren<br />

zu lassen, haben wir uns viel Zeit bei der Konzeption und Partnerauswahl<br />

des vorliegenden <strong>Invest</strong>itionsangebotes genommen.<br />

Bedingt durch das veränderte Finanzierungsverhalten der<br />

Banken, ist der Eigenkapitalbedarf im Bereich der Projektentwicklung<br />

stark angestiegen. Dieser Veränderung tragen wir<br />

Rechnung und ermöglichen nun auch ausgewählten Privatinvestoren<br />

ein Engagement in diesem interessanten, bislang<br />

institutionellen <strong>Invest</strong>oren vorbehaltenen Segment.<br />

Das vorliegende <strong>Invest</strong>ment zeichnet sich durch eine rein<br />

unternehmerisch geprägte Charakteristik aus. Dies bedeutet<br />

für den <strong>Invest</strong>or: eine kurze Laufzeit und als Vergütung für<br />

ein erhöhtes Risikopotential die Aussicht auf einen überdurchschnittlichen<br />

Ertrag.<br />

Um dem Anforderungsprofil unserer Privatinvestoren<br />

Rechnung zu tragen und unseren konservativen Prognoseansätzen<br />

zu folgen, ist der Vorvermietungsstand bei dieser<br />

Projektentwicklung außergewöhnlich hoch. Dies bedeutet eine<br />

effektive Risikominimierung bei Wahrung der Gewinnchancen.<br />

Vorwort<br />

Entwicklungsobjekt ist eine sehr repräsentative Immobilie<br />

in prominenter Hamburger Innenstadtlage. Als <strong>Invest</strong>ition<br />

bietet der Fonds »Development 01« mit einem Fondsvolumen<br />

von € 28,8 Mio. und einer geplanten Laufzeit von nur einem<br />

Jahr eine hochinteressante und innovative Kapitalanlage mit<br />

einer ausgewogenen Chancen-Risiko-Gewichtung.<br />

Die nach wie vor unsicheren nationalen und internationalen<br />

Aktienmärkte mit zum Teil unerwartet hohen Kapitalverlusten<br />

rücken alternative <strong>Invest</strong>ments verstärkt in den Fokus der<br />

Anleger. Während ein Großteil der Angebote zur privaten Vermögensbildung<br />

langfristige, tendenziell eher statische <strong>Invest</strong>ments<br />

beinhaltet, kann dem Anleger mit vorliegender Beteiligung<br />

ein kurzfristiges und ausgeprägt dynamisches <strong>Invest</strong>ment<br />

angeboten werden.<br />

Grundsätzlich handelt es sich bei dem vorliegenden Angebot<br />

um eine unternehmerische Beteiligung, bei der den wirtschaftlichen<br />

Chancen entsprechende Risiken gegenüberstehen.<br />

Die diesem Emissionsprospekt zugrunde liegenden Daten<br />

und Fakten, Berechnungen und Annahmen wurden vor dem<br />

Hintergrund konservativer Bewertungen und basierend auf den<br />

Erfahrungswerten der sorgfältig ausgewählten Projektpartner<br />

zusammengestellt.<br />

Wir sind überzeugt, Ihnen mit diesem innovativen Produkt<br />

eine ideale Ergänzung zu unseren bewährten Fondsserien<br />

anbieten zu können und freuen uns auf die gemeinsame Realisierung<br />

dieses außergewöhnlichen <strong>Invest</strong>ments.<br />

Dr. Eric Hirsch<br />

Vorsitzender des Vorstandes<br />

Dr. Martin Ollendorff<br />

Vorstand<br />

07<br />

DEVELOPMENT 01

Inhalt Teil A<br />

TEIL A<br />

Angebot im Überblick 10<br />

Developmentfonds als Immobilien-Anlageprodukt 13<br />

Checkliste 14<br />

Übersicht der Chancen und Risiken 16<br />

Die Projektbeteiligten 19<br />

Die Projektentwicklung 31<br />

Mieter und Vermietung 38<br />

Ergebnis/Ziel 41<br />

Der Standort 42<br />

Immobilienmarkt Hamburg 45<br />

<strong>Invest</strong>itions- und Finanzierungsrechnung 46<br />

Gesamterfolgsprognose vor Steuern 48<br />

Gesamterfolgsprognose nach Steuern 50<br />

TEIL B<br />

Rechtliche Grundlagen 56<br />

Steuerliche Grundlagen 63<br />

Chancen und Risiken 67<br />

TEIL C<br />

Satzung 74<br />

<strong>Invest</strong>itions- und Finanzierungsplan 78<br />

Geschäftsordnung 80<br />

Treuhandvereinbarung (Muster) 81<br />

Glossar 82<br />

Vertragspartner 83<br />

Hinweise für den Beitritt 84<br />

Fernabsatzgesetz 86<br />

Impressum/Haftungsbeschränkung 91<br />

09<br />

DEVELOPMENT 01

DEVELOPMENT 01<br />

Angebot im Überblick *<br />

_ZEICHNUNGSANGEBOT<br />

Diese Emission bietet dem Anleger die Möglichkeit zur Beteiligung<br />

an der GFW Grundstücks GmbH in Hamburg mit einem<br />

Eigenkapital von € 4.600.000. Die Mindestzeichnungssumme<br />

beträgt € 60.000 zzgl. 2% Agio. Höhere Beträge sollten ohne<br />

Rest durch 10.000 teilbar sein.<br />

Das vorliegende Angebot ist kein Emissionsprospekt zur<br />

Platzierung von öffentlich angebotenen Beteiligungen für ein<br />

breites Publikum. Vielmehr handelt es sich um eine Einladung<br />

zur Teilnahme an einer unternehmerisch geprägten <strong>Invest</strong>ition<br />

im Rahmen eines sogenannten Private Placement.<br />

_PROJEKT<br />

� Projektentwicklung in der Innenstadt Hamburgs<br />

� Westbau 1883 bis 1887 und Erweiterungsbau 1898 bis 1901<br />

erbaut<br />

� Nettokaufpreis € 17.000.000<br />

� Grundstücksgröße ca. 4.975 m 2<br />

� Vermietbare Nutzfläche nach Sanierung insgesamt 13.346 m 2<br />

(Erweiterungsbau 8.585 m 2 , Westbau 4.761 m 2 ) und 24 Park-<br />

plätze am Objekt sowie 120 dinglich gesicherte Parkplätze in<br />

einem von der Verkäuferin zu errichtenden Parkhaus<br />

� Das Objekt steht derzeit leer und befindet sich in unrenovier-<br />

tem Zustand<br />

� Geplanter Sanierungszeitraum des Objektes: 8 Monate,<br />

bis voraussichtlich 3. Quartal 2005<br />

10<br />

� Geplante Bau- und Baunebenkosten: € 10.205.309<br />

� Während des 8-monatigen Sanierungszeitraumes erhält<br />

die Fondsgesellschaft bereits Mieteinnahmen in Höhe von<br />

€ 1.438.744<br />

� Das Gebäude steht unter Denkmalschutz, die vorzunehmenden<br />

Umbaumaßnahmen wurden mit dem Denkmalschutzamt<br />

abgestimmt<br />

_VERMIETUNGSSITUATION<br />

� 72% der Gesamtmietfläche sind an die GMG Generalmietgesellschaft<br />

mbH (100%ige Tochter der Deutschen Telekom AG)<br />

vermietet<br />

� 28% der Gesamtmietfläche (Westbau, 1. und 2. OG sowie ca.<br />

1.900 m2 Lagerflächen) sollen innerhalb des 12-monatigen<br />

Prognosezeitraumes (voraussichtlich bis zum 4. Quartal 2005)<br />

einer Vermietung zugeführt werden<br />

� Mietvertragslaufzeit 10 Jahre für 89% der GMG-Flächen<br />

(Erweiterungsbau komplett) bzw. 5 Jahre für 11% der GMG-<br />

Flächen (Westbau, EG)<br />

� Mietvertragsbeginn: voraussichtlich im 3. Quartal 2005,<br />

spätestens 8 Monate nach Erteilung der vollzugsfähigen Baugenehmigung<br />

für den Ausbau und nach Fälligkeit des Kaufpreises<br />

� Verlängerungsoptionen von 2x5 bzw. 3x5 Jahren<br />

� Bei einer Indexveränderung von jeweils 10% erfolgt eine Mietzinsanpassung<br />

in gleicher Höhe<br />

* Für den Inhalt des Prospektes sind nur die zum Zeitpunkt der Herausgabe des Prospektes bekannten oder erkennbaren Sachverhalte maßgeblich.

_INVESTITIONSVOLUMEN<br />

� Ca. € 28.800.000<br />

� Ein Mezzanine-Darlehen in Höhe von € 1.000.000 wird durch<br />

das Bankhaus <strong>Wölbern</strong> & Co. bereitgestellt<br />

� Max. € 23.200.000 sind über eine Projektfinanzierung mit<br />

einer Gesamtlaufzeit von maximal 24 Monaten gesichert<br />

_EIGENKAPITAL<br />

� Der Zeichner beteiligt sich mit einer Stammeinlage und einer<br />

Kapitalrücklage im Verhältnis von 1 zu 99, dies entspricht bei<br />

der Mindestzeichnungssumme von € 60.000 einem Verhältnis<br />

von € 600 zu € 59.400<br />

_PROJEKTENTWICKLUNGSGEWINN<br />

� Geplantes Ergebnis vor Steuern am Ende des 12-monatigen<br />

Prognosezeitraumes im Basis-Szenario: 27,27%<br />

_AUSSCHÜTTUNGEN<br />

� Geplante Ausschüttung nach Besteuerung auf Gesellschaftsebene<br />

am Ende des 12-monatigen Prognosezeitraumes im<br />

Basis-Szenario: 12,83% zzgl. Kapitalrücklage (99% des Eigenkapitals).<br />

Die Stammeinlage (1% des Eigenkapitals) wird nach<br />

Ablauf der Frist gemäß § 73 GmbHG ausgezahlt (12 Monate nach<br />

öffentlicher Bekanntmachung des Liquidationsbeschlusses)<br />

_STICHWORT STEUERN<br />

� Die Fondskonzeption berücksichtigt die Steuergesetze, die<br />

veröffentlichte Verwaltungsauffassung und Rechtsprechung<br />

zum Zeitpunkt der Prospektherausgabe (vgl. »Steuerliche<br />

Grundlagen«, S. 63 ff.)<br />

_GUTACHTEN<br />

� Kaufpreis und Miete der Immobilie sind laut unabhängigem<br />

Gutachten zum Zeitpunkt der Bewertung marktgerecht<br />

� Die vorliegenden Bauunterlagen wurden im Rahmen einer<br />

gutachterlichen Kostenanalyse mit positivem Ergebnis geprüft<br />

� Die steuerliche Konzeption ist durch ein Gutachten bestätigt<br />

_IDW-STANDARD<br />

Das Institut der Wirtschaftsprüfer in Deutschland e.V. (IDW) hat<br />

im September 2000 seine Berufsauffassung in Bezug auf den<br />

Inhalt von Prospekten verabschiedet. Dieser IDW-Standard S4<br />

ist Grundlage für die Beurteilung von Beteiligungsangeboten in<br />

Prospektgutachten und wird, wie bei allen Bankhaus-<strong>Wölbern</strong>-<br />

Fonds, auch für die Prospektierung von »Development 01«<br />

angewendet.<br />

_TREUHÄNDERIN<br />

Als Treuhänderin ist die Hansische Treuhand AG, Hamburg,<br />

eingeschaltet, der die Freigabe der Zeichnungsmittel der<br />

Gesellschafter vom Treuhandkonto auf das Konto der Gesellschaft<br />

in der <strong>Invest</strong>itionsphase sowie die laufende Betreuung<br />

der Anleger obliegt.<br />

_BEITRITT UND EINZAHLUNG<br />

Angebot im Überblick<br />

Die Zeichnungssumme zzgl. eines Agios in Höhe von 2% auf<br />

den vollen Zeichnungsbetrag wird mit Zugang der Annahmeerklärung<br />

der Hansischen Treuhand AG fällig.<br />

11

_DIE IDEE<br />

Bankhaus <strong>Wölbern</strong> & Co. initiiert mit diesem Beteiligungsangebot<br />

einen Developmentfonds für Privatinvestoren mit dem<br />

Ziel, dem ertrags- und risikobewussten Anleger ein innovatives,<br />

unternehmerisch geprägtes Immobilieninvestment anzubieten,<br />

das die Chance auf Erzielung einer überdurchschnittlichen<br />

Rendite bei einer vergleichbar kurzen Laufzeit bietet<br />

und bisher meist institutionellen <strong>Invest</strong>oren vorbehalten war.<br />

Projektentwicklungen wurden bislang üblicherweise von<br />

Projektentwicklungsunternehmen in Zusammenarbeit mit institutionellen<br />

Finanzierungspartnern realisiert. Durch die Entwicklungen<br />

am Markt (Stichwort: Basel II) und das damit veränderte<br />

Finanzierungsverhalten der Banken eröffnet sich jetzt<br />

für Privatinvestoren die Möglichkeit, durch neue Finanzierungsmodelle<br />

auch in diesem Marktsegment zu investieren.<br />

Das Ergebnis ist ein anlegerfreundliches Finanzprodukt,<br />

das sich nahtlos in die vom Bankhaus <strong>Wölbern</strong> & Co. seit 1993<br />

initiierten geschlossenen Immobilienanlageprodukte eingliedert.<br />

Bislang konnten mehr als 55 In- und Auslandsimmobilienfonds<br />

emittiert und erfolgreich platziert werden.<br />

_DAS PROJEKT<br />

Das vorliegende Angebot bietet dem <strong>Invest</strong>or die Möglichkeit,<br />

durch die Beteiligung an der Projektgesellschaft (GFW<br />

Grundstücks GmbH) an der Projektentwicklung »Gorch-Fock-<br />

Wall 3–7« in Hamburg zu partizipieren.<br />

Developmentfonds als Immobilien-Anlageprodukt<br />

Developmentfonds als Immobilien-Anlageprodukt<br />

Das Eigentum an der Immobilie wird von der GFW Grundstücks<br />

GmbH gehalten, deren gemeinsame Anteilseigner die<br />

Kapitalgeber (<strong>Invest</strong>oren) und der Projektentwickler, die Quantum<br />

Immobilien AG, sind. Der Projektentwickler und die Kapitalgeber<br />

teilen sich den Gewinn nach ihren Beteiligungsverhältnissen<br />

und über bereits festgelegte Gewinnverteilungsmodelle.<br />

Entwickelt wird ein Objekt in sehr guter Lage in der Hamburger<br />

Innenstadt. Besonderheit des Projektes ist der relativ<br />

hohe Vorvermietungsstand. 72% der Gesamtmietfläche sind<br />

bereits an die Generalmietgesellschaft der Deutschen Telekom AG<br />

(GMG) vermietet. Das Vermietungsrisiko beschränkt sich<br />

dadurch auf eine für Projektentwicklungsvorhaben ungewöhnlich<br />

geringe Fläche. Hinzu kommt, dass die GMG während der<br />

achtmonatigen Umbauphase bereits eine Nutzungsentschädigung<br />

entrichtet.<br />

Es ist geplant, das repräsentative Gebäude möglichst umgehend<br />

nach Sanierung und Vermietung der Restflächen (voraussichtlich<br />

zum 4. Quartal 2005) zu veräußern.<br />

Der Anleger beteiligt sich somit an einem <strong>Invest</strong>ment<br />

mit kurzer Kapitalbindungsdauer und überdurchschnittlichen<br />

Renditechancen bei einem ausgewogenen Chancen-Risiko-<br />

Verhältnis.<br />

13<br />

DEVELOPMENT 01

Checkliste<br />

CHECKLISTE DES ANGEBOTES<br />

Immobilie<br />

Lage Bürogebäude in Hamburg-Innenstadt<br />

Baujahr Um 1900, komplette Sanierung 2004/2005<br />

Kaufpreis netto (für das unsanierte Gebäude) € 17.000.000<br />

Geplante Bau- und Baunebenkosten € 10.205.309<br />

Fondsbezogene Vorkosten (inkl. 2% Agio) 4,63% (bezogen auf das<br />

14<br />

<strong>Invest</strong>itionsvolumen zzgl. 2% Agio)<br />

Geplantes Ergebnis vor Steuern (Basis-Szenario) 27,27%<br />

Mietvertragsinhalte<br />

Mieter GMG Generalmietgesellschaft mbH Leerstand<br />

Mietfläche Büro 8.763 m 2 1.793 m 2<br />

Mietfläche Lager 886 m 2 1.904 m 2<br />

Stellplätze 24 Stück<br />

Mietvertragslaufzeit 30.06.2015 (89%)<br />

voraussichtlich bis 30.06.2010 (11%)<br />

Indexierung der Miete 10%/100%<br />

Mietzins Büro/Monat 14,00 €/m 2 12,50 €/m 2<br />

(kalkulatorisch)<br />

Mietzins Lager/Monat 4,00 €/m 2 4,00 €/m 2<br />

(kalkulatorisch)<br />

Mietzins Stellplätze/Monat 150 €/Stück<br />

Miete p.a. (anfänglich) € 1.557.912 € 360.342<br />

(kalkulatorisch)<br />

Finanzierung<br />

Finanzierungsart Projektfinanzierung Mezzanine-Finanzierung<br />

Kreditbetrag Max. € 23.200.000 € 1.000.000<br />

Anteil am Gesamtvolumen 80,56% 3,47%<br />

Festzinsperiode 3 bis 12 Monate Bis 31.12.2005<br />

Tilgung Aus Verkaufserlös Aus Verkaufserlös<br />

Zinssatz Kalkuliert 4% 15% (8% fest,<br />

(Euribor + 140 Basispunkte) 7% erfolgsabhängig)<br />

Gutachten<br />

Steuergutachten ja<br />

Wertgutachten ja<br />

IDW-Standard S4 ja

DEVELOPMENT 01<br />

Übersicht der Chancen und Risiken<br />

_VORBEMERKUNG<br />

Bei der Beurteilung eines Beteiligungsangebotes wie dem<br />

vorliegenden kommt der Analyse allgemeiner Risiken, wie Konjunkturentwicklung,<br />

Änderung der Steuergesetzgebung etc.,<br />

und der speziellen Risiken, wie Vermietungs-, Vermarktungsoder<br />

Kostenrisiko etc., eine besondere Bedeutung zu.<br />

Das Chancen-Risiko-Verhältnis ist beispielsweise nicht mit<br />

dem niedrigeren von z.B. festverzinslichen Wertpapieren oder<br />

dem volatilitätsbedingt höheren einer Aktienanlage zu vergleichen.<br />

Es unterscheidet sich zudem von langfristig (10 Jahre)<br />

orientierten geschlossenen Immobilienfonds.<br />

Das vorliegende Beteiligungsangebot ist grundsätzlich<br />

eine <strong>Invest</strong>ition, die mit dem Risiko einer wirtschaftlichen Verschlechterung<br />

verbunden ist, ebenso aber auch die Chance<br />

einer überdurchschnittlichen Vermögensmehrung beinhaltet.<br />

Grundlage sämtlicher Prognosen ist ein konservativer<br />

Wertansatz mit dem Ziel, ein möglichst optimales und ausgewogenes<br />

Verhältnis der mit der <strong>Invest</strong>ition verbundenen<br />

Chancen und Risiken zu erreichen.<br />

16<br />

Die nachstehenden Ausführungen stellen lediglich eine<br />

verkürzte Zusammenfassung wesentlicher Chancen und Risiken<br />

dar. Für eine abschließende Beurteilung des Beteiligungsangebotes<br />

ist die Lektüre des gesamten Emissionsprospektes<br />

erforderlich, insbesondere das Kapitel »Chancen und Risiken«<br />

ab S. 67 ff.<br />

Verschiedene Risiken sind von der Entwicklung des Marktes<br />

abhängig und können insofern nur eingeschränkt in der<br />

Planung berücksichtigt werden. Sowohl die Realisierung einzelner<br />

als auch die Kumulation mehrerer Risiken können im<br />

ungünstigsten Fall dazu führen, dass der Anleger die eingesetzte<br />

Einlage nicht zurückerhält.

Bauqualität<br />

Finanzierung<br />

<strong>Invest</strong>itionskosten<br />

Bauzeit und Fertigstellung<br />

Vermietung<br />

Verkauf<br />

Platzierungsdauer<br />

Steuerliche Aspekte<br />

CHANCEN<br />

Eine hochwertige Bauqualität kann die Vermietbarkeit<br />

der Restflächen sowie den Veräußerungspreis<br />

der Immobilie positiv beeinflussen und damit zu<br />

einem tendenziell besseren Ergebnis als geplant<br />

führen.<br />

Ein niedrigeres Zinsniveau als geplant für den variabel<br />

zu verzinsenden Darlehensanteil zur Finanzierung<br />

der Bau- und Baunebenkosten kann eine<br />

Erhöhung der Gesamtausschüttung für den Zeichner<br />

zur Folge haben.<br />

Sollte eine Veräußerung der Immobilie nicht innerhalb<br />

des geplanten Zeitraumes realisiert werden<br />

können und eine Anschlussfinanzierung sowohl der<br />

Projekt- als auch der Mezzanine-Finanzierung erforderlich<br />

sein, so kann ein niedrigeres Zinsniveau<br />

der Anschlussfinanzierung zur Verbesserung des<br />

geplanten Ergebnisses führen.<br />

Die tatsächlich anfallenden Kosten können geringer<br />

ausfallen als prospektiert. Dies kann zu einer Verbesserung<br />

des Ergebnisses führen.<br />

Eine kürzer als geplant währende Bauphase kann<br />

zu einer vorzeitigen Vermietung der Restflächen<br />

sowie durch vorzeitigen Verkauf der Immobilie zu<br />

einem verkürzten Prognosezeitraum führen. Dies<br />

würde das geplante Anlegerergebnis verbessern.<br />

Sollte eine Vermietung der Restflächen früher bzw.<br />

zu einem höheren Mietzins als geplant realisiert<br />

werden können, so kann dies zu einer Verbesserung<br />

des geplanten Ergebnisses führen.<br />

Sollte eine Veräußerung der Immobilie früher bzw.<br />

zu einem höheren Verkaufsfaktor als geplant realisiert<br />

werden können, so kann dies zu einer Verbesserung<br />

des geplanten Ergebnisses führen.<br />

Durch Änderungen der steuerlichen Rahmenbedingungen<br />

kann sich das Ergebnis für den Anleger<br />

verbessern.<br />

RISIKEN<br />

Übersicht der Chancen und Risiken<br />

Baumängel während der Bauphase sowie ungenügende<br />

Mängelbeseitigung und Geltendmachung von<br />

Gewährleistungsansprüchen im Rahmen der Bauabnahme<br />

können die Vermietbarkeit der Restflächen<br />

negativ beeinflussen, da gegebenenfalls eine<br />

Realisierung des kalkulierten Mindestmietzinses<br />

nicht möglich wäre. Dies kann aufgrund eines dann<br />

verminderten Verkaufspreises zu einer Reduzierung<br />

des geplanten Ergebnisses führen.<br />

Ein höheres Zinsniveau als geplant für den variabel<br />

zu verzinsenden Darlehensanteil kann eine Reduzierung<br />

der Gesamtausschüttung für den Zeichner<br />

zur Folge haben.<br />

Sollte eine Veräußerung der Immobilie nicht innerhalb<br />

des geplanten Zeitraumes realisiert werden<br />

können und diese eine Anschlussfinanzierung<br />

sowohl der Projekt- als auch der Mezzanine-Finanzierung<br />

erforderlich machen, so kann ein höheres<br />

Zinsniveau der Anschlussfinanzierung zur Verschlechterung<br />

des geplanten Ergebnisses führen.<br />

Die tatsächlich anfallenden Kosten können höher<br />

ausfallen als prospektiert. Dies könnte zu einer<br />

Reduzierung des geplanten Veräußerungserlöses<br />

führen und sich somit negativ auf das geplante<br />

Ergebnis auswirken.<br />

Eine zeitliche Überschreitung der geplanten Bauphase<br />

kann zu einer verzögerten Vermietung der<br />

Restflächen sowie durch einen späteren Verkauf<br />

der Immobilie zu einem Überschreiten des Prognosezeitraumes<br />

führen. Dies könnte das geplante<br />

Anlegerergebnis verschlechtern.<br />

Sollte eine Vermietung der Restflächen später bzw.<br />

zu einem niedrigeren Mietzins als geplant realisiert<br />

werden können, so kann dies zu einer Reduzierung<br />

der geplanten Ausschüttung führen.<br />

Sollte eine Veräußerung der Immobilie zu einem<br />

geringeren Verkaufsfaktor als geplant realisiert<br />

werden können, so kann dies zu einer Reduzierung<br />

des Verkaufspreises und damit des Veräußerungsgewinnes<br />

führen. Eine Verschlechterung des geplanten<br />

Ergebnisses wäre die Folge. Ist die Veräußerung<br />

der Immobilie aufgrund der Marktgegebenheiten<br />

nicht innerhalb des geplanten Prognosezeitraumes<br />

realisierbar, so würde dies zu einer längeren Bindung<br />

und damit voraussichtlich zu einer geringeren<br />

Effektivverzinsung des Anlegerkapitals führen.<br />

Wird der Betrag der Stammkapitalerhöhung<br />

(€ 41.900) sowie der Betrag der Kapitalrücklagenerhöhung<br />

(€ 4.148.100) nicht vollständig übernommen<br />

und ausbezahlt, kann die Kapitalerhöhung nicht wie<br />

geplant durchgeführt werden. Die Treuhänderin<br />

wird in diesem Fall die eingezahlten Zeichnungsmittel<br />

sowie das 2%-ige Agio in voller Höhe an die<br />

<strong>Invest</strong>oren zurückzahlen.<br />

Durch Änderungen der steuerlichen Rahmenbedingungen<br />

kann sich das Ergebnis für den Anleger<br />

verschlechtern.<br />

17

Die Projektbeteiligten<br />

19<br />

DEVELOPMENT 01

DEVELOPMENT 01<br />

Bankhaus <strong>Wölbern</strong> – der Initiator<br />

Die ständige Weiterentwicklung des eigenen Profils mit dem<br />

Charakter einer hanseatischen Privatbank prägen das Bankhaus,<br />

das seinen Namen durch Dr. Ernst <strong>Wölbern</strong> 1956 erhielt.<br />

Seit rund zehn Jahren ist das Bankhaus <strong>Wölbern</strong> hundertprozentige<br />

Tochter der ABSA Bank Ltd., einer der größten Bankengruppen<br />

Afrikas mit Sitz in Johannesburg. Aus der Einbindung<br />

in diese angelsächsisch geprägte und international tätige<br />

Gruppe hat sich bei <strong>Wölbern</strong> eine bankenuntypische unternehmerische<br />

Struktur herausgebildet: Eingespielte Teams agieren<br />

schneller, flexibler und unabhängiger als die meisten Wettbewerber.<br />

Als Qualitätsmarktführer gilt das Bankhaus bei der Emission<br />

geschlossener Auslandsimmobilienfonds. Die bei <strong>Wölbern</strong><br />

erstmals 1993 konzipierten »Holland Fonds« setzten Standards<br />

in diesem Segment. Das Leistungsspektrum der Bank umfasst<br />

hierbei den Ankauf von Immobilien, das Finanzierungs- und<br />

Fondskonzept, dessen Vermarktung und Vertrieb sowie die<br />

Betreuung von inzwischen mehr als 15.000 Anlegern. Daneben<br />

entwickelt die Bank derzeit weitere <strong>Invest</strong>ments für institutionelle<br />

und private Anleger. Mit dem vorliegenden Angebot bietet<br />

das Bankhaus <strong>Wölbern</strong> & Co. seinen Anlegern erstmals die<br />

Möglichkeit zur Beteiligung an einem Projektentwicklungs-<br />

20<br />

fonds, der sich in mehrfacher Hinsicht von den in dem nachfolgenden<br />

Fondsüberblick aufgeführten Produkten unterscheidet.<br />

Insbesondere handelt es sich hierbei um ein Produkt in einem<br />

höheren Risiko-Rendite-Segment.<br />

Kaum ein anderer Initiator verfügt über so langjährige und<br />

kontinuierliche Erfahrungswerte im Bereich der geschlossenen<br />

Immobilienfonds sowie ein entsprechendes Netzwerk und<br />

Management wie das Bankhaus <strong>Wölbern</strong>. Kein Wunder also,<br />

dass das Bankhaus <strong>Wölbern</strong> als einer der Marktführer ganz<br />

besonders strenge Kriterien anlegt, wenn es um den Ankauf<br />

neuer Objekte, die Entwicklung neuer Projekte und die Erstellung<br />

von Fondskonzepten geht. Nur so lässt sich langfristiger<br />

Erfolg aufbauen – und nur so entsteht ein dauerhaftes Vertrauensverhältnis<br />

zu den Anlegern.<br />

Die nachfolgend dargestellte Übersicht, die sämtliche<br />

Fonds berücksichtigt, die bis einschließlich 2003 geschlossen<br />

wurden und bereits mindestens eine planmäßige Ausschüttung<br />

geleistet haben, vermittelt einen Eindruck der positiven<br />

<strong>Invest</strong>itionsverläufe. Alle durchschnittlichen Ausschüttungswerte<br />

entsprechen den Prognosewerten – oder liegen darüber.<br />

Gern wird die ausführliche Leistungsbilanz zur Verfügung<br />

gestellt, die detailliert die Daten jedes einzelnen Fonds belegt.

Deutschland 01 Frankreich 02 Österreich 03 Polen 01<br />

Holland 51 Holland 53 Holland 54 Holland 55<br />

Bankhaus <strong>Wölbern</strong> – der Initiator<br />

21

FONDSÜBERBLICK<br />

Fonds Zeitraum Soll Ist Abweichung Eigenkapital<br />

(Kumulierte Ausschüttungen) in % in €<br />

HOLLAND 1 * 1993–2000 60,26% 72,66% 20,58% 5.215.177<br />

HOLLAND 2 * 1993–1998 52,45% 77,30% 47,38 % 5.215.177<br />

HOLLAND 4 1994–2003 65,60% 65,59% –0,02% 4.729.450<br />

HOLLAND 5 1995–2003 59,29% 59,29% 0,00% 5.547.517<br />

HOLLAND 6 ** 1995–2003 67,49% 78,99% 17,04% 6.263.326<br />

HOLLAND 7 1996–2003 49,60% 49,60% 0,00% 7.260.345<br />

HOLLAND 8 *** 1996–2003 57,43% 52,51% –8,57% 1.431.617<br />

HOLLAND 9 1996–2003 57,69% 58,69% 1,73% 9.407.771<br />

HOLLAND 10 1996–2003 73,99% 81,01% 9,49% 1.533.876<br />

HOLLAND 11 1996–2003 57,25% 58,25% 1,75% 869.196<br />

HOLLAND 12 1996–2003 59,51% 62,51% 5,04% 3.580.326<br />

HOLLAND 13 1996–2003 53,90% 53,90% 0,00% 1.968.474<br />

HOLLAND 14 1997–2003 52,33% 52,56% 0,44% 6.825.747<br />

HOLLAND 15 1997–2003 51,32% 53,32% 3,90% 13.293.589<br />

HOLLAND 16 1997–2003 51,94% 57,94% 11,55% 18.201.991<br />

HOLLAND 17 1997–2003 52,70% 53,70% 1,90% 9.203.254<br />

HOLLAND 18 1998–2003 44,12% 46,12% 4,53% 20.196.029<br />

HOLLAND 19 1999–2003 33,90% 33,90% 0,00% 3.067.751<br />

HOLLAND 20 1998–2003 44,52% 44,52% 0,00% 12.782.297<br />

HOLLAND 21 1999–2003 37,11% 38,61% 4,04% 9.203.254<br />

HOLLAND 22 1998–2003 42,89% 42,89% 0,00% 23.468.297<br />

HOLLAND 23 1999–2003 37,98% 38,98% 2,63% 16.361.340<br />

HOLLAND 24 1999–2003 37,09% 37,59% 1,35% 14.316.173<br />

HOLLAND 25 1999–2003 37,50% 38,50% 2,67% 11.708.584<br />

HOLLAND 26 1999–2003 35,17% 36,17% 2,84% 4.627.192<br />

HOLLAND 27 1999–2003 39,04% 39,10% 0,15% 26.459.355<br />

HOLLAND 28 1999–2003 38,43% 38,43% 0,00% 15.645.532<br />

22

FONDSÜBERBLICK<br />

Bankhaus <strong>Wölbern</strong> – der Initiator<br />

Fonds Zeitraum Soll Ist Abweichung Eigenkapital<br />

(Kumulierte Ausschüttungen) in % in €<br />

HOLLAND 29 2000–2003 28,60% 28,60% 0,00% 1.763.957<br />

HOLLAND 30 1999–2003 39,78% 39,78% 0,00% 5.982.115<br />

HOLLAND 31 1999–2003 40,91% 40,91% 0,00% 3.297.833<br />

HOLLAND 32 1999–2003 37,03% 37,03% 0,00% 28.785.733<br />

HOLLAND 33 1999–2003 38,43% 38,43% 0,00% 1.559.440<br />

HOLLAND 34 2000–2003 27,17% 27,17% 0,00% 18.815.541<br />

HOLLAND 35 2000–2003 26,06% 28,56% 9,59% 28.248.876<br />

HOLLAND 36 2000–2003 26,57% 29,07% 9,41% 3.502.349<br />

HOLLAND 37 2001–2003 21,75% 22,25% 2,30% 46.885.466<br />

HOLLAND 39 2002–2003 15,00% 16,00% 6,67% 40.500.000<br />

HOLLAND 40 2002–2003 14,00% 15,00% 7,14% 9.250.000<br />

HOLLAND 41 2003 7,50% 7,50% 0,00% 13.840.000<br />

HOLLAND 42 2003 8,00% 8,00 % 0,00% 5.100.000<br />

HOLLAND 43 2003 7,00% 7,00% 0,00% 12.020.000<br />

HOLLAND 44 2003 7,50% 7,50% 0,00% 13.780.000<br />

HOLLAND 45 2003 8,50% 8,50% 0,00% 9.000.000<br />

HOLLAND 46 2003 7,00% 7,00% 0,00% 12.500.000<br />

HOLLAND 47 2003 7,00% 7,00% 0,00% 23.000.000<br />

HOLLAND 48 2003 7,00% 7,00% 0,00% 12.518.000<br />

HOLLAND 49 2003 7,25% 7,25% 0,00% 9.500.000<br />

HOLLAND 50 2003 7,50% 7,50% 0,00% 21.000.000<br />

HOLLAND 51 2003 7,50% 7,50% 0,00% 8.700.000<br />

HOLLAND 53 2003 7,50% 7,50% 0,00% 10.900.000<br />

ÖSTERREICH 01 2002–2003 12,00% 13,00% 8,33% 29.655.000<br />

ÖSTERREICH 02 2003 6,00% 6,00% 0,00% 6.200.000<br />

FRANKREICH 01 2003 6,75% 7,75% 14,81% 29.000.000<br />

Total 663.686.947<br />

USA I 2000–2003 28,00% 28,00% 0,00% $ 14.500.000<br />

*** Fonds wurden bereits liquidiert. Der Liquidationserlös ist in der dargestellten Ausschüttung enthalten.<br />

*** Es wurde eine von zwei Fondsimmobilien verkauft. Der anteilige Liquidationserlös ist in der dargestellten Ausschüttung enthalten.<br />

*** Eine Ausschüttung für 2003 ist aufgrund des Verkaufs des Objektes nicht erfolgt. Die Endabrechnung folgt im Rahmen<br />

der Verkaufsabwicklung im Jahr 2004 (vorab gezahlter Verkaufserlös 115%, bezogen auf das gezeichnete Kapital).<br />

23

DEVELOPMENT 01<br />

Quantum Immobilien AG –<br />

der Projektentwicklungspartner<br />

Die Quantum Immobilien AG ist ein innovatives und professionelles<br />

Projektentwicklungsunternehmen mit Sitz in Hamburg.<br />

Ein interdisziplinär besetztes Team sorgt für die professionelle<br />

Abwicklung der Projekte.<br />

Neben den beiden Gründern und Vorständen, Frank Schmidt<br />

und Philipp Schmitz-Morkramer, die 80% der Aktien halten, sind<br />

24<br />

das Bankhaus M.M. Warburg & CO und die Versicherungsgruppe<br />

Hannover mit jeweils 10% an der Quantum Immobilien AG<br />

beteiligt.<br />

Kerngeschäftsfeld der Quantum Immobilien AG ist die Entwicklung<br />

von modernen Stadt- und Arbeitsräumen, mit einem<br />

besonderen Fokus auf die Qualität der Standorte, die Konzep-

Abbildungen rechts: Alsterfleet,<br />

Speicher X, Grimm 6<br />

Abbildung links: KPMG<br />

tion und die Architektur. Von der Standortauswahl über die<br />

Grundstücksbeschaffung, die Plan- und Baurechtschaffung,<br />

die Konzeption bis hin zur schlüsselfertigen Erstellung und<br />

Vermarktung wird das gesamte Leistungsspektrum durch die<br />

Quantum Immobilien AG sichergestellt.<br />

Die Quantum Immobilien AG ist Vertragspartner von institutionellen<br />

Anlegern, privaten <strong>Invest</strong>oren, Banken, Industrie<br />

und städtischen Trägern. Darüber hinaus berät die Quantum<br />

Immobilien AG institutionelle <strong>Invest</strong>oren und Banken bei<br />

<strong>Invest</strong>mententscheidungen. Die Projekte werden mit jeweils<br />

festen Partnern realisiert, so dass die Quantum Immobilien AG<br />

mit einem kleinen flexiblen Team und diesen Partnern das<br />

gesamte Leistungsspektrum anbieten kann, um eine Lösung<br />

aus einer Hand zu realisieren.<br />

_LEISTUNGSSPEKTRUM DER QUANTUM IMMOBILIEN AG<br />

Die Quantum Immobilien AG konnte sich seit ihrer Gründung<br />

1999 als einer der Marktführer in der Hamburger Innenstadt<br />

etablieren. Insgesamt wurden bisher Projekte mit einem Volumen<br />

von ca. € 248,5 Mio. realisiert. Darunter so markante Beispiele<br />

wie das Michaelis Quartier, das von der KPMG komplett<br />

gemietet wurde und an die Bayerische Ärzteversorgung veräußert<br />

wurde. Hier sind insgesamt ca. 20.000 m2 Bürofläche sowie<br />

ca. 270 TG-Stellplätze entstanden. Die Architektur stammt von<br />

Prof. Steidl & Partner aus München, die den Architektenwettbewerb<br />

gewonnen haben.<br />

Das Haus am Alsterfleet mit ca. 4.270 m2 Büroflächen und<br />

32 TG-Stellplätzen wurde 2002 an die Mieterin Mönning & Partner<br />

übergeben. Auch hier wurde ein Architektenwettbewerb<br />

ausgeschrieben, den Massimiliano Fuksas, Rom, für sich entscheiden<br />

konnte.<br />

Quantum Immobilien AG – der Projektentwicklungspartner<br />

Ein weiteres prominentes Beispiel stellt der Speicher X dar.<br />

Hier hat Quantum mit den Architekten von Gerkan, Marg &<br />

Partner das letzte unbebaute Stück der historischen Speicherstadt<br />

bebaut. Das Objekt stellt den Anschluss an die Speicherstadt<br />

sowie das neue Tor zur HafenCity dar.<br />

Eine städtebauliche und architektonische »Perle« stellt das<br />

Bürogebäude Grimm 6 von Bothe Richter Teherani dar. Hier<br />

wurde eine Bombenlücke mit einem neungeschossigen transparenten<br />

und innovativen Gebäude geschlossen. Hier ist auch<br />

der Sitz der Quantum Immobilien AG.<br />

In der Realisierung bzw. Projektvorbereitung befinden sich<br />

Projekte mit einem Volumen von ca. € 300 Mio. Hierzu zählen<br />

z.B. das Oval Office, ein attraktiver Solitär in der Hamburger<br />

City Nord mit ca. 26.000 m2 und 300 TG-Stellplätzen. Nutzer<br />

und <strong>Invest</strong>or ist die Aspecta Global Group bzw. HDI-Gruppe. In<br />

Hamburgs markantestem Entwicklungsgebiet – der HafenCity –<br />

entwickelt die Quantum Immobilien AG gleich zwei Gebäude.<br />

Zum einen das Projekt Sandtorkai, Haus 8 mit ca. 4.500 m2 und<br />

zum anderen das Pantaenius-Haus mit ca. 5.500 m2 . Architekten<br />

sind hier Jan Störmer, Hamburg, und David Chipperfield,<br />

London. Fertigstellung beider Gebäude wird Anfang 2005 sein.<br />

Ein weiteres Highlight wird auf dem Gelände der ehemaligen<br />

Bavaria-St.Pauli-Brauerei entstehen: Das Atlantic Haus ist<br />

das mit 34.000 m2 größte Einzelprojekt. Insgesamt zeigte sich<br />

Quantum für die Projektentwicklung des Gesamtareals mit<br />

ca. 110.000 m2 , bestehend aus den Bereichen Hotel, Wohnen,<br />

Einzelhandel und Büro, verantwortlich.<br />

25

DEVELOPMENT 01<br />

NPS Tchoban Voss – der Architekt<br />

NPS ist ein renommiertes Architekturbüro, das seit über<br />

30 Jahren mit mehr als 90 Mitarbeitern kreative Lösungen bei<br />

nutzer- und standortgerechten Neu- und Altbauten entwickelt.<br />

Hierbei legt das Büro einen besonderen Schwerpunkt auf Kostenbewusstsein<br />

und Gestaltungsqualität.<br />

Von der Entwurfs- und Ausführungsplanung über Ausschreibungen<br />

bis zur Bauüberwachung arbeitet NPS Tchoban<br />

Voss unterstützt durch interne 3-D-Visualisierung, Graphikdesign<br />

und Modellbau an Wettbewerben und Gutachten. Hierbei<br />

steht die interdisziplinäre Zusammenarbeit mit qualifizierten<br />

Ingenieuren im Vordergrund.<br />

26<br />

Abbildungen rechts:<br />

Postplatz, Görlitz,<br />

Mälzerei Friedrichshain, Berlin<br />

Abbildung rechte Seite:<br />

Straßburg Passage, Görlitz<br />

Bei der Bautypologie setzt NPS Tchoban Voss Schwerpunkte<br />

auf Büro- und Geschäftsbauten, Wohnungen, Hotels, Kulturund<br />

Industriebauten sowie auf denkmalgeschützte Bauten.<br />

Oben und nachfolgend werden einige Beispiele für die<br />

erfolgreiche Umsetzung der Planung von NPS Tchoban Voss<br />

gezeigt.

NPS Tchoban Voss – der Architekt<br />

27

DEVELOPMENT 01<br />

Witte Projektmanagement – der Projektsteuerer<br />

Witte Projektmanagement – der Projektsteuerer<br />

Die Witte Projektmanagement GmbH ist ein führendes Unternehmen<br />

für Projektsteuerung und Projektcontrolling mit Büros<br />

in Berlin und Hamburg. Bei der Witte Projektmanagement<br />

GmbH arbeitet ein Team aus erfahrenen Architekten und Bauingenieuren,<br />

jeder leitende Mitarbeiter ist einzelverantwortlich<br />

28<br />

in seinem Projekt tätig, so dass der Auftraggeber jederzeit<br />

einen zuverlässigen Ansprechpartner hat, der über alle aktuellen<br />

Planungs-, Bau- und Kostenentwicklungen des Projektes<br />

auf dem neuesten Stand ist und in allen Fragen beraten und<br />

bei Entscheidungen unterstützen kann.

Heitkamp/Wallbrecht – die Generalunternehmer<br />

Die Bauunternehmung Heitkamp wurde 1892 als »Tiefbaufirma<br />

E. Heitkamp« in Herne gegründet. Über mehrere Generationen<br />

hinweg hat Heitkamp sich einen Namen gemacht und<br />

ist heute an großen Schlüsselfertigbau-, Ingenieurbau- und<br />

Infrastrukturbau-Projekten beteiligt – wie zurzeit am Bau des<br />

Bahnhofs Dresden.<br />

Modernste technische Hilfsmittel, hocheffizientes Projektcontrolling<br />

und Heitkamps integriertes Qualitätsmanagement<br />

garantieren eine optimale Koordinierung aller Gewerke im<br />

Rahmen des Bauablaufs. Ergebnis ist ein perfekt funktionsfähiges<br />

Gebäude, eine pünktliche Übergabe und Kostensicherheit.<br />

Die Bauunternehmung Wilhelm Wallbrecht GmbH & Co. KG<br />

ist ein leistungsstarkes und zukunftsorientiertes Unternehmen<br />

der Bauindustrie in Hannover und Magdeburg. Das Engagement<br />

umfasst alle wichtigen Bereiche des Bauhauptgewerbes<br />

sowie Generalunter- und Generalübernehmertätigkeit. Die<br />

Wilhelm Wallbrecht GmbH & Co. KG ist in den Geschäftsfeldern<br />

Gewerbebau, Industriebau, öffentlicher Bau, Sanierung,<br />

Verkehrsbau und Wohnungsbau aktiv.<br />

Die Kernkompetenzen liegen im Bereich des schlüsselfertigen<br />

Wohnungs- und Gewerbebaues, der Erstellung von<br />

Rohbauten sowie der Sanierung von Bauwerken.<br />

Heitkamp/Wallbrecht – die Generalunternehmer<br />

Die beiden Firmen haben sich zu einer Arbeitsgemeinschaft<br />

zusammengeschlossen, die Firma E. Heitkamp GmbH<br />

übernimmt die technische Geschäftsführung und ist gleichzeitig<br />

Sprecher der Arbeitsgemeinschaft.<br />

Beide Firmen der Arbeitsgemeinschaft haften gegenüber<br />

der GFW Grundstücks GmbH als Gesamtschuldner.<br />

29<br />

DEVELOPMENT 01

Die Projektentwicklung<br />

31<br />

DEVELOPMENT 01

DEVELOPMENT 01<br />

Status quo<br />

Status quo<br />

Die zur Jahrhundertwende um 1900 entstandenen Gebäude<br />

Westbau (1883–1887) und Erweiterungsbau (1898–1901),<br />

Gorch-Fock-Wall 3–7, 20354 Hamburg, befinden sich direkt in<br />

Hamburgs Innenstadt unweit des Dammtorbahnhofs, des<br />

Botanischen Gartens, des Gänsemarktes und Stephansplatzes<br />

sowie der Hamburgischen Staatsoper.<br />

Sie sind gemeinsam mit dem gesamten Gebäudeensemble<br />

zwischen Gorch-Fock-Wall und Dammtorwall sowie zwischen<br />

Jungiusstraße und Stephansplatz in die Denkmalliste eingetragen.<br />

Das Gutachten zum Denkmalwert des ehemaligen Oberpostdirektionsgebäudes<br />

beschreibt den Gebäudekomplex als<br />

»von herausragender Bedeutung sowohl als Dokument für<br />

die Geschichte der Reichspost und ihrer Bauten als auch für<br />

32<br />

die Stadtentwicklungsgeschichte Hamburgs. Zudem kommt<br />

ihm Bedeutung für die Erhaltung der charakteristischen Eigenheiten<br />

des Stadtbildes am Wallring zu.«<br />

Bei dem Gebäudeensemble handelt es sich um ein markantes<br />

und repräsentatives Objekt der Hamburger Innenstadt.<br />

Große Lichthöfe, stuckverzierte Decken im Treppenhausbereich,<br />

attraktive Säulen, diverse Statuen und repräsentative<br />

Eingangsbereiche prägen das Gebäude.

DEVELOPMENT 01<br />

Planung<br />

Planung<br />

_BAUVORHABEN UND BAUBESCHREIBUNG<br />

Fassaden<br />

Die äußere Erscheinung der in Anlehnung an die »Formen der<br />

italienischen Renaissance« errichteten Gebäude bleibt unverändert<br />

erhalten. Die Sandstein- und Klinkerfassaden werden<br />

in Abstimmung mit dem Denkmalschutz gereinigt und ausgebessert.<br />

Außenanlagen<br />

Die befahrbaren Innenhöfe werden neu gestaltet und erhalten<br />

neue Oberflächenbeläge. Im Rahmen dieser gestalterischen<br />

Neuordnung der Innenhofbereiche können 24 Stellplätze<br />

für PKW ausgewiesen werden. Nicht mehr benötigte Rampen,<br />

Zugänge, Vordächer und Anbauten werden demontiert.<br />

34<br />

Aufstockung des 3. Obergeschosses zur Nutzung der Bürofläche<br />

Nutzungskonzept<br />

Die Gebäude werden im Rahmen einer wiederaufgenommenen<br />

Büronutzung modernisiert, umgebaut und erweitert. Dadurch<br />

erfüllen sie die heutigen Anforderungen an moderne Büroflächen.<br />

Das 3. Obergeschoss des Erweiterungsbaus wird umgebaut<br />

und in Teilflächen als Bürofläche neu genutzt. Dazu<br />

werden große Bereiche des vorhandenen Daches der Hauptriegel<br />

abgebrochen und auf Höhe der heute schon vorhandenen<br />

erhöhten Eckbereiche neu errichtet. Die Dachkonstruktion<br />

wird als Stahlkonstruktion mit einer Trapezblechdeckung<br />

errichtet und unterhalb der heute vorhandenen Attika bleiben.<br />

Zu den Innenhöfen werden hier neue Einzelfenster und Fensterbänder<br />

ergänzt.

Erschließungsstruktur<br />

Der Westbau wird über ein Haupttreppenhaus am Gorch-Fock-<br />

Wall 3, der Erweiterungsbau über zwei Hauptzugänge vom<br />

Gorch-Fock-Wall 7 und von der Jungiusstraße 2 erschlossen.<br />

Ein weiteres Treppenhaus am Dammtorwall dient zusätzlich<br />

als interne Erschließung des Erweiterungsbaus. Die Eingangsbereiche<br />

und Treppenhäuser werden zum Teil unter denkmalpflegerischen<br />

Gesichtspunkten repräsentativ restauriert bzw.<br />

neu gestaltet. Die Haupteingänge werden mit neuen Ganzglastüranlagen<br />

versehen.<br />

Umbaumaßnahmen in den Geschossen<br />

Die vorhandenen WC-Anlagen und Teeküchenzeilen werden<br />

ausgebaut und durch neue, zeitgemäße WC-Bereiche und Teeküchen<br />

ersetzt.<br />

Sanitärräume erhalten Boden- und Wandfliesen. Teeküchen<br />

werden mit modernen Einbauküchen und Fliesenschild über<br />

den Arbeitsplatten ausgestattet.<br />

Die nichttragenden Bürowände werden als beidseitig<br />

2-lagig beplankte Gipskarton-Metallständerwände mit Dispersionsfarbe<br />

angestrichen.<br />

36<br />

Erweiterungsbau<br />

Westbau<br />

Büro- und Flurbereiche erhalten abgehängte Decken und<br />

einen hochwertigen, strapazierfähigen Teppichbodenbelag.<br />

Die Büroraumtüren werden in Holz, die lackierten Zargen<br />

in Stahl, Türdrücker in Edelstahl ausgeführt.<br />

Erweiterungsbau<br />

Mit der Reaktivierung des alten Hauptzugangs vom Gorch-<br />

Fock-Wall aus wird ein neues Treppenhaus als Stahlbetonkonstruktion<br />

mit behindertengerechter Aufzugsanlage im Mittelbau<br />

erstellt, das zur Erschließung der Mietbereiche dient.<br />

Grundsätzlich wird die heute vorhandene Aufteilungsstruktur<br />

der Büroräume, soweit es sich um nichttragende Innenwände<br />

handelt, entfernt, um eine flexible Nutzung zu ermöglichen.<br />

Die heute vorhandenen Fußbodenhöhen/Geschossniveaus<br />

werden teilweise durch eine in den Geschossen variierende<br />

Aufständerung der neuen Fußbodenkonstruktion verändert.<br />

Durch neue Hohlraumböden werden eine stufenlose Anbindung<br />

an das Straßenniveau, auf Normalmaß reduzierte Brüs-

tungshöhen und eine moderne Medienversorgung der Büros<br />

(Elektroinstallation, Datenleitungen, Telefonanschluss) gewährleistet.<br />

Die Technikräume werden mit aufnehmbaren Doppelböden<br />

versehen.<br />

Die vorhandenen Treppenhäuser werden über Rampenoder<br />

Differenzstufenanlagen an die neue Höhensituation der<br />

Geschosse angepasst. Dadurch werden alle Geschosse des<br />

Erweiterungsbaus, bis auf wenige Teilbereiche, behindertengerecht<br />

erschlossen.<br />

Darüber hinaus ist in jedem Geschoss ein Behinderten-WC<br />

vorgesehen.<br />

Westbau<br />

Grundsätzlich bleibt im Westbau die heute vorhandene Aufteilungsstruktur<br />

der Büroräume am Gorch-Fock-Wall weitgehend<br />

erhalten, die die ursprüngliche Aufteilung der tragenden<br />

Wandbereiche widerspiegelt. Nichttragende Innenwände im<br />

Bereich Dammtorwall werden größtenteils abgebrochen, so<br />

dass wahlweise eine flexible Gestaltung von Einzelbüroaufteilungen<br />

oder Gruppenbüros verwirklicht werden kann.<br />

Planung<br />

Hinter dem historischen Treppenhaus wird eine neue,<br />

behindertengerechte Aufzugsanlage eingebaut. Im Mittelbau<br />

des 2. Obergeschosses wird zur Erschließung des 3. Obergeschosses<br />

ein eigenständiges Treppenhaus eingebaut, das<br />

direkt an das Haupttreppenhaus anschließt. Das im Zuge von<br />

früheren Umbaumaßnahmen im Übergangsbereich zum<br />

Erweiterungsbau ergänzte und heute noch vorhandene Treppenhaus<br />

wird geschlossen.<br />

Haustechnik<br />

Das Gebäudeensemble wird mit allen Medien der öffentlichen<br />

Erschließung separat für jedes Gebäude erschlossen und wird<br />

aus zwei Fernwärmeübergaben und dem Niederspannungsnetz<br />

der HEW versorgt. Die Verteilungseinrichtungen werden<br />

von den Kellerzentralen aus aufgebaut. Die haustechnischen<br />

Installationen werden im Zuge des Abbruchs komplett demontiert<br />

und wieder neu aufgebaut. Dies umfasst eine neue Heizungsanlage,<br />

eine Lüftungsanlage, neue Sanitär- und Elektroinstallationen<br />

sowie die Gebäudeautomation. Die Bürobereiche<br />

an der Süd- und Westfassade erhalten einen manuell bedienbaren<br />

innen liegenden Blendschutz.<br />

37

DEVELOPMENT 01<br />

Mieter und Vermietung<br />

_DEUTSCHE TELEKOM AG: FÜHRENDER DIENSTLEISTER DER<br />

TELEKOMMUNIKATIONSBRANCHE, BONITÄTSSTARK UND<br />

ZUKUNFTSORIENTIERT<br />

Die zu entwickelnde Immobilie ist zu 72% an die GMG Generalmietgesellschaft<br />

mbH, eine 100%ige Tochtergesellschaft der<br />

Deutschen Telekom AG, vermietet. Genutzt werden sämtliche<br />

Flächen von Unternehmen des Telekom-Konzerns. Die GMG<br />

entwickelt für den Konzern Deutsche Telekom AG strategische<br />

Vorgaben für den Abschluss interner und externer Mietverhältnisse.<br />

Über die GMG Generalmietgesellschaft mbH wickelt die<br />

Deutsche Telekom AG nahezu sämtliche Immobilienanmietungen<br />

ab.<br />

Die Deutsche Telekom AG hat in dem Mietvertrag mit der<br />

GMG die gesamtschuldnerische Mithaft für die Erfüllung der<br />

Zahlungsverpflichtungen der GMG gegenüber der Vermieterin<br />

übernommen. Hierdurch wird das Risiko eines Mietausfalls<br />

reduziert. Die Deutsche Telekom AG ist mit BAA2 (Moody’s)<br />

bzw. BBB+ (Standard & Poor’s) geratet.<br />

Die Deutsche Telekom AG zählt in dem globalen Markt der<br />

Kommunikation zu den führenden Anbietern. Vertreten in<br />

65 Ländern auf fünf Kontinenten verbindet der Konzern die Kommunikationslösungen,<br />

die zum Wachstum der Zukunft gehören:<br />

Telekommunikation, Informationstechnologie und Internet,<br />

Multimedia und Mobile Commerce, Entertainment und E-Commerce,<br />

Systemlösungen und Security Services. Das durch den<br />

Konzern aufgebaute Netzwerk mit vier flexiblen Divisionen,<br />

T-Com, T-Mobile, T-Online und T-Systems, deckt die wichtigsten<br />

Zukunftsbereiche der Informationsgesellschaft ab.<br />

38<br />

Mit diesen vier Konzernsäulen steht der Konzern an der<br />

Spitze der technologischen Entwicklung und fungiert als Innovationsmotor<br />

der Branche.<br />

Die Geschäftspolitik der Deutschen Telekom AG wurde<br />

schon im Jahr 2003 auf ertragsorientiertes Wachstum und<br />

Entschuldung ausgerichtet. Der Konzernumsatz stieg im ersten<br />

Halbjahr 2004 im Vergleich zum Vorjahr – trotz weiterhin<br />

schwachen konjunkturellen Umfelds und verstärkten Drucks<br />

seitens der Wettbewerber – um 4,4% auf ca. € 28,4 Mrd. Der<br />

Konzernüberschuss erhöhte sich im Vergleichszeitraum um<br />

64,5% auf ca. € 1,8 Mrd.<br />

Vor dem Hintergrund der zufrieden stellenden wirtschaftlichen<br />

und finanziellen Verhältnisse, der geplanten und schon<br />

durchgeführten strategischen Maßnahmen sowie der großen<br />

Bedeutung des Telekom-Konzerns sollte das Risiko der Zahlungsunfähigkeit<br />

kaum gegeben sein.<br />

GENERALMIETVERTRAG ERWEITERUNGSBAU<br />

_MIETBEGINN UND -DAUER<br />

Das Mietverhältnis mit der GMG Generalmietgesellschaft mbH<br />

über den Erweiterungsbau beginnt mit der Übergabe der<br />

Immobilie, spätestens 8 Monate nach Erteilung der vollzugsfähigen<br />

Baugenehmigung für den Ausbau und nach Fälligkeit<br />

des Kaufpreises, voraussichtlich im 3. Quartal 2005. Für den<br />

Erweiterungsbau zahlt die Generalmieterin im Zeitraum zwischen<br />

Beginn des Monats nach Kaufpreiszahlung und Beginn<br />

des Monats der Übergabe des Mietgegenstandes, längstens<br />

aber für 8 Monate an die Käuferin/Vermieterin eine Nutzungsentschädigung<br />

in Höhe der Miete.

Die Mietfläche, die etwa 89% der Gesamtmietfläche der<br />

GMG ausmacht, teilt sich auf in 7.699 m 2 Bürofläche, 886 m 2<br />

Lagerfläche und 24 Stellplätze. Die Vertragslaufzeit ist auf<br />

10 Jahre fest vereinbart.<br />

_OPTIONSRECHT DER MIETERIN<br />

Nach Ablauf der vereinbarten Mietlaufzeit wurden mit der GMG<br />

Verlängerungsoptionen von 2x5 Jahren vereinbart.<br />

_INDEXIERUNG<br />

Die von der Deutschen Telekom AG genutzten Flächen werden<br />

mit 100% in Höhe der Veränderung des Lebenshaltungskostenindexes<br />

indexiert, sobald sich der Index um mehr als 10%<br />

nach oben oder unten verändert.<br />

_UMSATZSTEUER<br />

Die Mieterin verzichtet auf die Umsatzsteuerbefreiung, so dass<br />

die Umsatzsteuer in der jeweils gesetzlichen Höhe zusätzlich<br />

zur monatlichen Miete zu zahlen ist.<br />

GENERALMIETVERTRAG WESTBAU<br />

_MIETBEGINN UND -DAUER<br />

Das Mietverhältnis mit der GMG beginnt mit der Übergabe der<br />

Immobilie, spätestens 8 Monate nach Erteilung der vollzugsfähigen<br />

Baugenehmigung für den Ausbau und nach Fälligkeit<br />

des Kaufpreises, voraussichtlich im 3. Quartal 2005. Die sich<br />

über das gesamte Erdgeschoss des Westbaus erstreckende<br />

Büromietfläche beträgt 1.064 m2 bzw. rund 11% der von der<br />

GMG insgesamt in dem Gebäude angemieteten Flächen.<br />

Die Vertragslaufzeit ist auf 5 Jahre fest vereinbart. Sollte<br />

die Mieterin von ihrer 1. Verlängerungsoption (5 Jahre) keinen<br />

Gebrauch machen, ist sie verpflichtet, an die Vermieterin eine<br />

Mietausfallentschädigung in Höhe von 12 Nettomonatsmieten<br />

zu zahlen.<br />

_OPTIONSRECHT DER MIETERIN<br />

Nach Ablauf der vereinbarten Mietlaufzeit wurden mit der GMG<br />

Verlängerungsoptionen von 3x5 Jahren vereinbart.<br />

_INDEXIERUNG<br />

Die von der Deutschen Telekom AG genutzten Flächen werden<br />

mit 100% in Höhe der Veränderung des Lebenshaltungskostenindexes<br />

indexiert, sobald sich der Index um mehr als 10%<br />

nach oben oder unten verändert.<br />

_UMSATZSTEUER<br />

Mieter und Vermietung<br />

Die Mieterin verzichtet auf die Umsatzsteuerbefreiung, so dass<br />

die Umsatzsteuer in der jeweils gesetzlichen Höhe zusätzlich<br />

zur monatlichen Miete zu zahlen ist.<br />

39

Ergebnis/Ziel<br />

Die GFW Grundstücks GmbH hat das unrenovierte, derzeit<br />

leerstehende Gebäude Gorch-Fock-Wall 3–7, 20354 Hamburg<br />

mit dem Ziel angekauft, es nach Sanierung und Vollvermietung<br />

an einen <strong>Invest</strong>or zu verkaufen und darüber eine Wertschöpfung<br />

zu generieren. Bei der Projektierung dieses Vorhabens<br />

wurden alle wertbildenden Faktoren berücksichtigt, um so ein<br />

passendes Entwicklungskonzept zu erarbeiten.<br />

Es handelt sich bei dem am Gorch-Fock-Wall 3–7, Dammtorwall<br />

12–14, Jungiusstraße 2 belegenen Objekt um ein sehr<br />

repräsentatives Gebäude in hervorragender Hamburger Innenstadtlage.<br />

Die markante Ecklage des ca. 4.975 m2 großen<br />

Grundstückes in Kombination mit dem historischen Erscheinungsbild<br />

der Immobilie wird den hohen Ansprüchen heutiger<br />

Nutzer gerecht. Auch die historischen Elemente innerhalb des<br />

Gebäudes, wie das repräsentative Treppenhaus und die großzügigen<br />

Deckenhöhen, bieten den Nutzern einen besonderen<br />

Charme, der bei wenigen Objekten in der Hamburger Innenstadt<br />

zu finden ist.<br />

Als potenzielle Nutzer für die noch zu vermietenden Büroflächen<br />

von ca. 1.800 m2 werden Unternehmen und Freiberufler<br />

gesehen, die einen besonderen Wert auf zentrale Lage und<br />

einen repräsentativen Standort legen. Hier sind insbesondere<br />

Anwälte, Notare, Steuerberater, Unternehmensberatungen<br />

sowie andere unternehmensbezogene Dienstleister zu nennen.<br />

Auch die fußläufige Nähe des Objektes zum Hamburger Oberlandesgericht,<br />

dem Strafgerichtsgebäude und dem Landgericht<br />

ist ein besonderer Vorteil.<br />

In zwei unabhängigen Vermietungs- und Vermarktungsgutachten<br />

wurden für die noch zu vermietende Bürofläche Marktmietpreise<br />

von 10,00–12,00 bzw. 14,00 €/m2 geschätzt. Aufgrund<br />

dieser Ergebnisse und der bereits erfolgten Vermietung<br />

Ergebnis/Ziel<br />

an eine 100%-Tochter der Deutschen Telekom AG zu einem<br />

Mietzins von € 14,00/m2 für die Bürofläche ist eine Mietpreis-<br />

spanne zwischen € 11,50/m 2 und € 13,50/m 2 für die Bürofläche<br />

realistisch. Auf dieser Annahme basiert die Kalkulation des<br />

Projektes.<br />

Das sanierte und vermietete Objekt soll zeitnah an einen<br />

Endinvestor veräußert werden. Als potenzielle Käufertypen<br />

werden offene Immobilienfonds, Spezialfonds, Versicherungen,<br />

Pensionskassen und private Vermögensverwaltungsgesellschaften<br />

gesehen.<br />

In einem unabhängigen Gutachten wurden die jüngsten<br />

Verkäufe im westlichen Innenstadtbereich analysiert. Da zum<br />

Verkauf stehende <strong>Invest</strong>ment-Objekte in dieser Gegend kaum<br />

vorhanden sind, ist zur Beurteilung der Verkaufsmöglichkeiten<br />

eine Analyse der Daten der vergangenen drei Jahre vorgenommen<br />

worden. Auf dieser Basis wurde, bezogen auf die derzeit<br />

vorzufindende Situation, der zu erzielende Kaufpreisfaktor<br />

(Multiplikator der ersten kalkulatorischen Jahresnettomiete)<br />

geschätzt. Es wurden zwei Gutachten erstellt. Das eine Gutachten<br />

bestätigt einen Verkaufsfaktor zwischen dem 15,5fachen<br />

und dem 16,0fachen der Jahresmiete, das zweite Gutachten<br />

ermittelt einen zu erzielenden Kaufpreisfaktor zwischen dem<br />

16,0fachen und dem 17,0fachen der Jahresmiete.<br />

Bei der Planung des Gesamtprojektes wurde in der Kalkulation<br />

daher von einem zu erzielenden Verkaufsfaktor zwischen<br />

dem 15,5fachen und dem 16,5fachen der Jahresmiete ausgegangen.<br />

Sowohl bei den Ansätzen für die Vermietung als auch für<br />

den Verkauf wurde darauf geachtet, einen möglichst konservativen<br />

und somit marktgerechten Ansatz zugrunde zu legen.<br />

41<br />

DEVELOPMENT 01

DEVELOPMENT 01<br />

Der Standort<br />

Der Standort<br />

_HAMBURG<br />

Die Freie und Hansestadt Hamburg ist mit rd. 1,7 Mio. Einwohnern<br />

die zweitgrößte Stadt Deutschlands und eines der 16 Bundesländer<br />

der Bundesrepublik Deutschland. In der gesamten<br />

Metropolregion einschließlich der angrenzenden Landkreise<br />

in Schleswig-Holstein und Niedersachsen leben ca. 4 Mio.<br />

Menschen. Hamburg ist ein auf den Dienstleistungssektor<br />

ausgerichteter Standort mit Schwerpunkt auf Medien, Banken,<br />

Finanzdienstleistungen und Versicherungen.<br />

Verkehrsgünstig zwischen Nord- und Ostsee gelegen verfügt<br />

die Stadt mit dem Hamburger Hafen über den zweitgrößten<br />

Containerhafen Europas. Dieser blickt nicht nur auf eine<br />

jahrhundertelange hanseatische Tradition im Überseehandel<br />

zurück, sondern hat sich auch durch ein System von Binnenund<br />

Seehäfen zur zentralen Warendrehscheibe für Nordeuropa<br />

entwickelt. Schon immer war Hamburg das »Tor zur Welt«.<br />

Die Metropolregion Hamburg gilt deshalb zu Recht als das<br />

deutsche Zentrum für Außenwirtschaft. Zudem entwickeln sich<br />

intensivere Beziehungen zu deutschen Nachbarregionen. Dies<br />

42<br />

gilt auch für die Verbindung zu Berlin; die Hauptstadtfunktion<br />

Berlins verleiht dem norddeutschen Raum ein zunehmendes<br />

politisches und wirtschaftliches Gewicht und eröffnet somit<br />

neue Chancen für die Metropolregion Hamburg. Zahlreiche<br />

internationale Unternehmen sind im Großraum Hamburg vertreten<br />

und mit fast 100 Konsulaten ist die Hansestadt mit New<br />

York weltweit Konsularplatz Nr. 1. Darüber hinaus ist die Freie<br />

und Hansestadt Hamburg Sitz des Internationalen Seegerichtshofs<br />

der Vereinten Nationen.<br />

Am Tourismusstandort Hamburg zählten die Hotels und<br />

Pensionen 2003 mehr als 5,5 Mio. Gäste. Mit ihren Sehenswürdigkeiten,<br />

den elf lichtdurchfluteten Einkaufspassagen in der<br />

City, etwa 10.000 Geschäften – darunter viele internationale<br />

Luxusanbieter – 300 Restaurants und 1.500 Bars, drei Staatstheatern<br />

und über 40 Privatbühnen sowie 25 Kinos ist die Stadt<br />

Hamburg für ihre Einwohner sowie die täglich 150.000 Besucher<br />

gleichermaßen anziehend. Der durch Tourismus erzielte<br />

Umsatz beträgt jährlich ca. € 2,7 Mrd.

A7<br />

VO LKSPARKSTRASSE<br />

A7<br />

QUICKBORN/BRAMSTEDT/NORDERSTEDT/NEUMÜNSTER NORDERSTEDT/KALTENKIRCHEN<br />

Eidelstedt<br />

HOLSTENKAMP<br />

LEUNASTRASSE<br />

BARENF ELDER STEINDAM M<br />

KIELER STRASSEKIELER STRASSE<br />

STRESEMANN-<br />

B4<br />

B5<br />

STRASSE<br />

Altona<br />

N O R D E R E L B E<br />

ELBTUNNEL<br />

NIENDORFER<br />

GEHEGE<br />

Stellingen<br />

ELBCHAUSSEE<br />

HAGEN-<br />

BECKS<br />

TIERPARK<br />

KOPPELSTRASSE<br />

SEEVETAL/HANNOVER<br />

Altona-<br />

Nord<br />

FRIEDRICH-EBERT-STRASSE<br />

B5<br />

MAX-BRAUER-ALLEE<br />

FRUCHTALLEE<br />

STRESEMANNSTRASSE<br />

HOLSTENSTRASSE<br />

KÖNIGSTRASSE<br />

Lokstedt<br />

VOSSELER STRASSE<br />

2R<br />

Flughafen<br />

Hamburg-<br />

Fuhlsbüttel<br />

HAMBURG<br />

0<br />

500 1000<br />

DÖRMANNSWEG SCHULWEG<br />

KOLLAUSTRASSE<br />

Gorch-Fock-Wall 3–7<br />

20354 Hamburg<br />

ALSENSTRASSE<br />

ALTONER STRASSE<br />

B4<br />

St.<br />

Pauli<br />

REEPERBAHN<br />

Steinwerder<br />

1500 2000 m<br />

LOKSTEDTER STEIN<br />

BUDABESTER STRASSE<br />

NEDDERFELD<br />

LUFTCHAUSSEE<br />

Hoheluft<br />

FELDSTRASSE<br />

LOKSTEDTER WEG<br />

Eppendorf<br />

BEIM SCHLUMP<br />

HOLSTENWALL<br />

BREITENFELDER STRASSE<br />

GRINDELALLEE<br />

SCHRÖDER- STIFTSTRASSE<br />

GLACISCHAUSSEE<br />

GR. WALL-<br />

ANLAGEN<br />

MESSE-<br />

GELÄNDE<br />

N O R D E R E L B E<br />

Groß<br />

Borstel<br />

TARPENBEKSTRASSE<br />

Harvestehude<br />

HALLER- STR<br />

LUDWIG-ERHARD-STRASSE<br />

ALSTERKRUGCHAUSSEE<br />

DEELBÖGE BRAAMKAMP<br />

SCHOTTMÜLLERST RASSE<br />

SCHLÜTERSTRAS SE<br />

ROTHENBAUM-CHAUSSEE<br />

GORCH-FOCK-WALL<br />

B4<br />

BEBELALLEE<br />

KENNEDYBRÜCKE<br />

LOMBARDSBRÜCKE<br />

1R<br />

OST-WEST-STRASSE<br />

ALSTERKRUGCHAUSSEE<br />

ST.-BENEDICT-STRASSE MARIA-LOUISEN-ST RASSE<br />

MITTELWEG<br />

HEIMHUDER- STRASSE<br />

BINDERSTRASSE<br />

Bf. Dammtor<br />

PLANTEN<br />

UND<br />

BLOMEN<br />

ALSTER<br />

Rotherbaum<br />

MITTELWEG<br />

BINNEN-<br />

ALSTER<br />

ALSTERVORLAND<br />

Hbf. Nord<br />

STEIN- TORWALL<br />

HINDENBURGSTRASSE<br />

Alsterdorf<br />

Winterhude<br />

JAHNRING<br />

STADTPARK<br />

BARMBEKER STRASSE<br />

SIERICHSTRASSE HERBERT-WEICHMANN-STRASSE<br />

AUSSENALSTER<br />

AN DER ALSTER<br />

St. Georg<br />

Hbf. Süd<br />

SENGELMANNSTRASSE<br />

HINDE N B UR GSTRASSE<br />

Barmbek-<br />

Süd<br />

STEINDAMM<br />

AMSINCKSTRASSE<br />

DORNSTRASSE STEINSTRASSE K.-SCHUMACHER-ALLEE<br />

Klostertor<br />

B5<br />

2R<br />

HERDERSTRASSE WINTERHUDER WEG<br />

Uhlenhorst<br />

MUNDSBURGER DAMM<br />

Hohenfelde<br />

SPALDING- STRASSE<br />

NORDKANAL- STRASSE<br />

B4<br />

HH-BILLBROOK/A25 BILLBROOK/BOIZENBURG/A1/A25<br />

KREUZ HH-SÜD

Immobilienmarkt Hamburg<br />

Die Metropole Hamburg ist nicht nur die zweitgrößte Stadt<br />

Deutschlands, sondern zählt mit einem Flächenbestand von<br />

rund 12,7 Mio. m2 auch zu den größten deutschen Büroimmobilienmärkten.<br />

Mit einer Vermietungsleistung von insgesamt<br />

rund 300.000 m2 zum Jahresende 2003 setzte sich in der Hansestadt<br />

der bundesweite Trend der relativ geringen Nachfrage<br />

durch. Der Flächenumsatz ist im Vergleich zum Vorjahr (2002:<br />

320.000 m2 ) um ca. 7% gesunken. Ebenso wie im Jahr 2002<br />

verbuchten auch 2003 die zentralen Lagen wie City (Altstadt/<br />

Neustadt), City Süd und erweiterte Innenstadt die höchste<br />

Nachfrage.<br />

Charakteristisch für den Hamburger Gewerbeimmobilienmarkt<br />

ist das moderate und verhältnismäßig stabile Mietpreisniveau.<br />

Neben anderen Faktoren ist insbesondere diese<br />

Stabilität der Grund dafür, dass der Standort Hamburg in den<br />

letzten Jahren für <strong>Invest</strong>oren an Bedeutung gewonnen hat.<br />

Die Spitzenmieten sanken 2003 im Vergleich zum Vorjahr um<br />

ca. 4% auf € 20 pro m 2 (2002: € 21 pro m 2 ), für das Jahr 2004<br />

und 2005 ist mit einen weiterem Rückgang des Mietpreisniveaus<br />

unter die 20-€-Grenze zu rechnen.<br />

Im Zuge einer Konjunkturerholung erwartet jedoch die<br />

Deutsche Gesellschaft für Immobilienfonds (DEGI) schon im<br />

Jahr 2006 eine einsetzende Trendwende. Die Hansestadt profitiert<br />

bei dem Erhalt des Mietpreisniveaus im Vergleich zu anderen<br />

deutschen Bürostandorten von ihrer relativ breit aufgestellten<br />

Branchenstruktur. Zu den umsatzstarken Branchen<br />

zählten die Beratungsunternehmen, Versicherungen, Banken<br />

und Finanzdienstleister sowie sonstigen Dienstleister. Im Vergleich<br />

zum Vorjahr zeigte sich 2003 eine leicht gestiegene<br />

Nachfrage aus den Bereichen Informations- und Kommunikationstechnologien<br />

sowie Medien und Werbung.<br />

Die höchsten Mieten werden in der Hamburger City (bis<br />

€ 20 pro m 2 ), im Hafen (bis € 19,5 pro m 2 ) und in der HafenCity<br />

(bis € 18 pro m2 ) erzielt. Die Mietspanne liegt in Hamburg in<br />

besten Lagen zwischen € 14 und 20 pro m2 , in guten Lagen<br />

zwischen € 8 und 13 pro m2 sowie in mittleren Lagen zwischen<br />

€ 5 und 9 pro m2 . Die Lage des diesem Beteiligungsangebot<br />

zugrunde liegenden Objektes am Gorch-Fock-Wall 3–7 ist als<br />

gut bis sehr gut einzustufen.<br />

_GORCH-FOCK-WALL<br />

Immobilienmarkt Hamburg<br />

Das Büroprojekt Gorch-Fock-Wall 3–7 befindet sich im westlichen<br />

Bereich des Teilmarktes City. Das attraktive Umfeld<br />

bietet vielfältige Einkaufsmöglichkeiten und ein gutes gastronomisches<br />

Angebot. Insgesamt zeichnet sich das direkte Umfeld<br />

des Projektes durch die fußläufige Erreichbarkeit der<br />

Einkaufsbereiche in der Innenstadt aus. Die auf der gegenüberliegenden<br />

Seite des Gorch-Fock-Walls befindlichen Wallanlagen<br />

bieten darüber hinaus eine ausgedehnte Grünzone mitten<br />

in der Innenstadt. Das Congress Centrum Hamburg, die Messe<br />

sowie das Hotel Radisson SAS befinden sich in fußläufiger Entfernung.<br />

Aufgrund der zentralen Lage ist die Anbindung an den<br />

öffentlichen Personennahverkehr sehr gut. Die Anbindung des<br />

Projektstandortes erfolgt direkt über mehrere Buslinien (u.a.<br />

Metrobuslinie 3). Die U-Bahn-Stationen »Gänsemarkt« und<br />

»Stephansplatz« sind in kurzer Zeit fußläufig zu erreichen. Der<br />

Verkehrsknotenpunkt und Fernbahnhof »Dammtor« liegt ca.<br />

500 m entfernt. Der internationale Flughafen Fuhlsbüttel sowie<br />

die Autobahnanschlüsse der »A1« (Lübeck–Bremen) und der<br />

»A7« (Kiel –Hannover) sind ca. 15 bis 20 Autominuten von dem<br />

Büroprojekt entfernt.<br />

45<br />

DEVELOPMENT 01

DEVELOPMENT 01<br />

Erläuterungen zur <strong>Invest</strong>itionsund<br />

Finanzierungsrechnung *<br />

_1. KAUFPREIS DER IMMOBILIE<br />

Die GFW Grundstücks GmbH erwirbt eine Büroimmobilie<br />

in Hamburg, Gorch-Fock-Wall 3–7, zum Kaufpreis von<br />

€ 17.000.000.<br />

_2. GRUNDERWERBSTEUER<br />

Im Zuge der Akquisition der Immobilie fällt Grunderwerbsteuer<br />

in Höhe von € 595.000 an.<br />

_3. SONSTIGE ERWERBSNEBENKOSTEN<br />

Die sonstigen Erwerbsnebenkosten betragen insgesamt<br />

€ 126.500 und teilen sich auf in Notar- und Gerichtskosten<br />

(€ 76.500), Versicherungskosten (€ 30.000) sowie weitere<br />

Positionen, wie z.B. Handelsregistergebühren, in Höhe von insgesamt<br />

€ 20.000.<br />

_4. BAU- UND BAUNEBENKOSTEN<br />

Diese Position in Höhe von insgesamt € 10.205.309 beinhaltet<br />

die reinen Baukosten (ca. € 6.730.000), die Baunebenkosten<br />

(ca. € 2.605.000), die Kosten für Herrichtung und Erschließung<br />

(€ 175.000) sowie ein Sicherheitspotenzial für unvorhergesehene<br />

Kosten (€ 695.309).<br />

_5. FONDSKOSTEN<br />

Unter dieser Position sind sämtliche im Zusammenhang mit<br />

der Gründung und Kapitalausstattung der Fondsgesellschaft<br />

stehenden Kosten sowie die laufenden Vergütungen zusammengefasst.<br />

Für die Objektauswahl, -akquisition, -prüfung und<br />

46<br />

-aufbereitung erhält das Bankhaus <strong>Wölbern</strong> eine Vergütung in<br />

Höhe von € 110.997. Die gesamte Konzeption hat die <strong>Wölbern</strong><br />

Konzept GmbH gegen eine Gebühr in Höhe von € 317.298<br />

übernommen. Für die Vermittlung des Eigenkapitals bzw. des<br />

Hypothekendarlehens erhält der Generalemittent eine Gebühr<br />

in Höhe von € 230.000 bzw. € 464.000. Die Anlegerbetreuung<br />

durch die Hansische Treuhand AG in der <strong>Invest</strong>itionsphase wird<br />

mit einer Gebühr von € 90.000 abgegolten. Für die laufende<br />

Anlegerbetreuung erhält die Hansische Treuhand AG eine Gebühr<br />

in Höhe von 0,10% der Zeichnungssumme, die jährliche<br />

Vergütung für den Beirat beträgt € 30.000. Die gesamten<br />

Fondskosten innerhalb des Prognosezeitraumes belaufen sich<br />

somit auf € 1.246.895<br />

_6. FINANZIERUNGSKOSTEN/MIETERLÖSE<br />

Diese Position umfasst sowohl die im Zusammenhang mit dem<br />

Projekt anfallenden Finanzierungskosten als auch die von<br />

der Mieterin bereits während der Umbauphase zu entrichtende<br />

Nutzungsentschädigung.<br />

Für die Zwischenfinanzierung der auf den Kaufpreis zu entrichtenden,<br />

erstattungsfähigen Umsatzsteuer und des einzuwerbenden<br />

Eigenkapitals wurden Zinsen in Höhe von € 24.679<br />

und € 25.000 kalkuliert. Die kalkulierten Zinsaufwendungen<br />

für die Kaufpreiszahlung inkl. Erwerbsnebenkosten belaufen<br />

sich auf € 707.660, für das verbleibende Fremdkapital wurden<br />

Zinszahlungen in Höhe von € 111.700 berücksichtigt. Ferner<br />