immobilienmarkt ostdeutsche bundesländer und berlin ... - DG Hyp

immobilienmarkt ostdeutsche bundesländer und berlin ... - DG Hyp

immobilienmarkt ostdeutsche bundesländer und berlin ... - DG Hyp

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

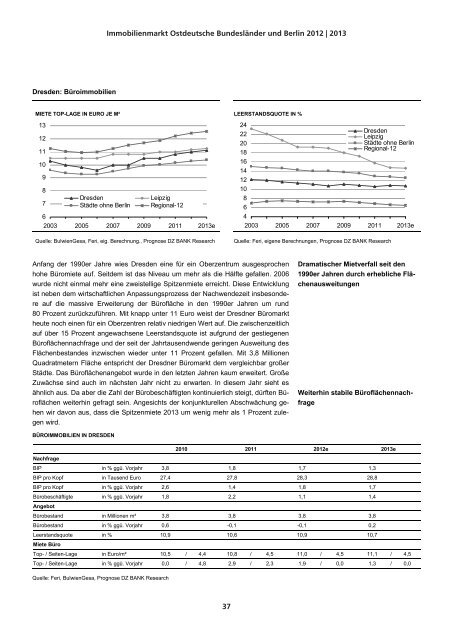

Dresden: Büroimmobilien<br />

MIETE TOP-LAGE IN EURO JE M² LEERSTANDSQUOTE IN %<br />

13<br />

12<br />

11<br />

10<br />

9<br />

8<br />

7<br />

6<br />

2003 2005 2007 2009 2011 2013e<br />

Quelle: BulwienGesa, Feri, eig. Berechnung., Prognose DZ BANK Research Quelle: Feri, eigene Berechnungen, Prognose DZ BANK Research<br />

Anfang der 1990er Jahre wies Dresden eine für ein Oberzentrum ausgesprochen<br />

hohe Büromiete auf. Seitdem ist das Niveau um mehr als die Hälfte gefallen. 2006<br />

wurde nicht einmal mehr eine zweistellige Spitzenmiete erreicht. Diese Entwicklung<br />

ist neben dem wirtschaftlichen Anpassungsprozess der Nachwendezeit insbesondere<br />

auf die massive Erweiterung der Bürofläche in den 1990er Jahren um r<strong>und</strong><br />

80 Prozent zurückzuführen. Mit knapp unter 11 Euro weist der Dresdner Büromarkt<br />

heute noch einen für ein Oberzentren relativ niedrigen Wert auf. Die zwischenzeitlich<br />

auf über 15 Prozent angewachsene Leerstandsquote ist aufgr<strong>und</strong> der gestiegenen<br />

Büroflächennachfrage <strong>und</strong> der seit der Jahrtausendwende geringen Ausweitung des<br />

Flächenbestandes inzwischen wieder unter 11 Prozent gefallen. Mit 3,8 Millionen<br />

Quadratmetern Fläche entspricht der Dresdner Büromarkt dem vergleichbar großer<br />

Städte. Das Büroflächenangebot wurde in den letzten Jahren kaum erweitert. Große<br />

Zuwächse sind auch im nächsten Jahr nicht zu erwarten. In diesem Jahr sieht es<br />

ähnlich aus. Da aber die Zahl der Bürobeschäftigten kontinuierlich steigt, dürften Büroflächen<br />

weiterhin gefragt sein. Angesichts der konjunkturellen Abschwächung gehen<br />

wir davon aus, dass die Spitzenmiete 2013 um wenig mehr als 1 Prozent zulegen<br />

wird.<br />

BÜROIMMOBILIEN IN DRESDEN<br />

2010 2011 2012e 2013e<br />

Nachfrage<br />

BIP in % ggü. Vorjahr 3,8 1,8 1,7 1,3<br />

BIP pro Kopf in Tausend Euro 27,4 27,8 28,3 28,8<br />

BIP pro Kopf in % ggü. Vorjahr 2,6 1,4 1,8 1,7<br />

Bürobeschäftigte<br />

Angebot<br />

in % ggü. Vorjahr 1,8 2,2 1,1 1,4<br />

Bürobestand in Millionen m² 3,8 3,8 3,8 3,8<br />

Bürobestand in % ggü. Vorjahr 0,6 -0,1 -0,1 0,2<br />

Leerstandsquote<br />

Miete Büro<br />

in % 10,9 10,6 10,9 10,7<br />

Top- / Seiten-Lage in Euro/m² 10,5 / 4,4 10,8 / 4,5 11,0 / 4,5 11,1 / 4,5<br />

Top- / Seiten-Lage in % ggü. Vorjahr 0,0 / 4,8 2,9 / 2,3 1,9 / 0,0 1,3 / 0,0<br />

Quelle: Feri, BulwienGesa, Prognose DZ BANK Research<br />

Immobilienmarkt Ostdeutsche B<strong>und</strong>esländer <strong>und</strong> Berlin 2012 | 2013<br />

Dresden Leipzig<br />

Städte ohne Berlin Regional-12<br />

37<br />

24<br />

22<br />

20<br />

18<br />

16<br />

14<br />

12<br />

10<br />

8<br />

6<br />

4<br />

Dresden<br />

Leipzig<br />

Städte ohne Berlin<br />

Regional-12<br />

2003 2005 2007 2009 2011 2013e<br />

Dramatischer Mietverfall seit den<br />

1990er Jahren durch erhebliche Flächenausweitungen<br />

Weiterhin stabile Büroflächennachfrage