immobilienmarkt ostdeutsche bundesländer und berlin ... - DG Hyp

immobilienmarkt ostdeutsche bundesländer und berlin ... - DG Hyp

immobilienmarkt ostdeutsche bundesländer und berlin ... - DG Hyp

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

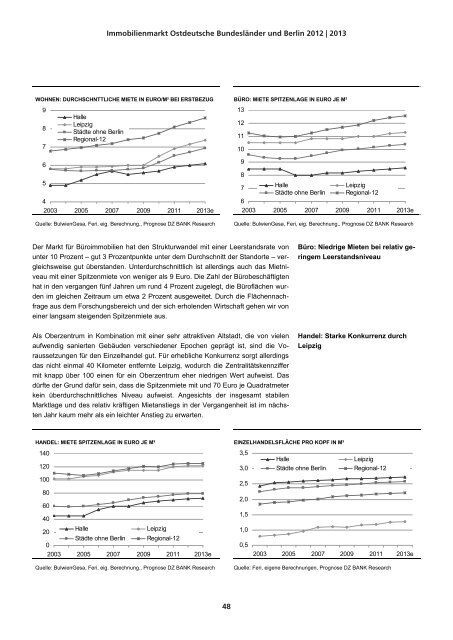

WOHNEN: DURCHSCHNTTLICHE MIETE IN EURO/M² BEI ERSTBEZUG BÜRO: MIETE SPITZENLAGE IN EURO JE M²<br />

9<br />

8<br />

7<br />

6<br />

5<br />

Halle<br />

Leipzig<br />

Städte ohne Berlin<br />

Regional-12<br />

4<br />

2003 2005 2007 2009 2011 2013e<br />

Quelle: BulwienGesa, Feri, eig. Berechnung., Prognose DZ BANK Research Quelle: BulwienGesa, Feri, eig. Berechnung., Prognose DZ BANK Research<br />

Der Markt für Büroimmobilien hat den Strukturwandel mit einer Leerstandsrate von<br />

unter 10 Prozent – gut 3 Prozentpunkte unter dem Durchschnitt der Standorte – vergleichsweise<br />

gut überstanden. Unterdurchschnittlich ist allerdings auch das Mietniveau<br />

mit einer Spitzenmiete von weniger als 9 Euro. Die Zahl der Bürobeschäftigten<br />

hat in den vergangen fünf Jahren um r<strong>und</strong> 4 Prozent zugelegt, die Büroflächen wurden<br />

im gleichen Zeitraum um etwa 2 Prozent ausgeweitet. Durch die Flächennachfrage<br />

aus dem Forschungsbereich <strong>und</strong> der sich erholenden Wirtschaft gehen wir von<br />

einer langsam steigenden Spitzenmiete aus.<br />

Als Oberzentrum in Kombination mit einer sehr attraktiven Altstadt, die von vielen<br />

aufwendig sanierten Gebäuden verschiedener Epochen geprägt ist, sind die Voraussetzungen<br />

für den Einzelhandel gut. Für erhebliche Konkurrenz sorgt allerdings<br />

das nicht einmal 40 Kilometer entfernte Leipzig, wodurch die Zentralitätskennziffer<br />

mit knapp über 100 einen für ein Oberzentrum eher niedrigen Wert aufweist. Das<br />

dürfte der Gr<strong>und</strong> dafür sein, dass die Spitzenmiete mit <strong>und</strong> 70 Euro je Quadratmeter<br />

kein überdurchschnittliches Niveau aufweist. Angesichts der insgesamt stabilen<br />

Marktlage <strong>und</strong> des relativ kräftigen Mietanstiegs in der Vergangenheit ist im nächsten<br />

Jahr kaum mehr als ein leichter Anstieg zu erwarten.<br />

HANDEL: MIETE SPITZENLAGE IN EURO JE M² EINZELHANDELSFLÄCHE PRO KOPF IN M²<br />

140<br />

120<br />

100<br />

80<br />

60<br />

40<br />

Immobilienmarkt Ostdeutsche B<strong>und</strong>esländer <strong>und</strong> Berlin 2012 | 2013<br />

20<br />

Halle Leipzig<br />

0<br />

Städte ohne Berlin Regional-12<br />

2003 2005 2007 2009 2011 2013e<br />

Quelle: BulwienGesa, Feri, eig. Berechnung., Prognose DZ BANK Research Quelle: Feri, eigene Berechnungen, Prognose DZ BANK Research<br />

48<br />

13<br />

12<br />

11<br />

10<br />

9<br />

8<br />

7<br />

6<br />

Halle<br />

Städte ohne Berlin<br />

Leipzig<br />

Regional-12<br />

2003 2005 2007 2009 2011 2013e<br />

3,5<br />

3,0<br />

2,5<br />

2,0<br />

1,5<br />

1,0<br />

0,5<br />

Büro: Niedrige Mieten bei relativ geringem<br />

Leerstandsniveau<br />

Handel: Starke Konkurrenz durch<br />

Leipzig<br />

Halle Leipzig<br />

Städte ohne Berlin Regional-12<br />

2003 2005 2007 2009 2011 2013e