immobilienmarkt ostdeutsche bundesländer und berlin ... - DG Hyp

immobilienmarkt ostdeutsche bundesländer und berlin ... - DG Hyp

immobilienmarkt ostdeutsche bundesländer und berlin ... - DG Hyp

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

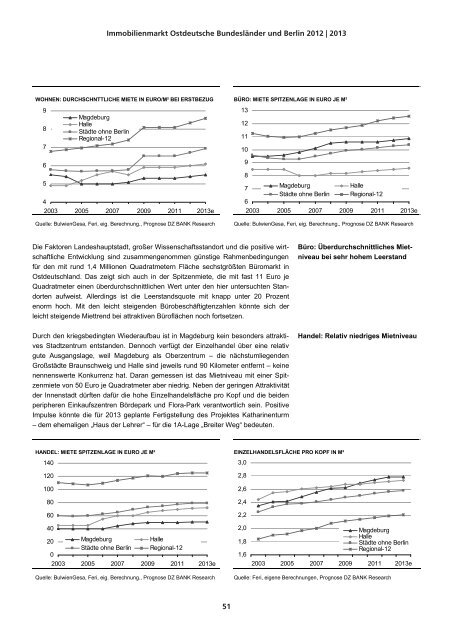

WOHNEN: DURCHSCHNTTLICHE MIETE IN EURO/M² BEI ERSTBEZUG BÜRO: MIETE SPITZENLAGE IN EURO JE M²<br />

9<br />

8<br />

7<br />

6<br />

5<br />

Magdeburg<br />

Halle<br />

Städte ohne Berlin<br />

Regional-12<br />

4<br />

2003 2005 2007 2009 2011 2013e<br />

Quelle: BulwienGesa, Feri, eig. Berechnung., Prognose DZ BANK Research Quelle: BulwienGesa, Feri, eig. Berechnung., Prognose DZ BANK Research<br />

Die Faktoren Landeshauptstadt, großer Wissenschaftsstandort <strong>und</strong> die positive wirtschaftliche<br />

Entwicklung sind zusammengenommen günstige Rahmenbedingungen<br />

für den mit r<strong>und</strong> 1,4 Millionen Quadratmetern Fläche sechstgrößten Büromarkt in<br />

Ostdeutschland. Das zeigt sich auch in der Spitzenmiete, die mit fast 11 Euro je<br />

Quadratmeter einen überdurchschnittlichen Wert unter den hier untersuchten Standorten<br />

aufweist. Allerdings ist die Leerstandsquote mit knapp unter 20 Prozent<br />

enorm hoch. Mit den leicht steigenden Bürobeschäftigtenzahlen könnte sich der<br />

leicht steigende Miettrend bei attraktiven Büroflächen noch fortsetzen.<br />

Durch den kriegsbedingten Wiederaufbau ist in Magdeburg kein besonders attraktives<br />

Stadtzentrum entstanden. Dennoch verfügt der Einzelhandel über eine relativ<br />

gute Ausgangslage, weil Magdeburg als Oberzentrum – die nächstumliegenden<br />

Großstädte Braunschweig <strong>und</strong> Halle sind jeweils r<strong>und</strong> 90 Kilometer entfernt – keine<br />

nennenswerte Konkurrenz hat. Daran gemessen ist das Mietniveau mit einer Spitzenmiete<br />

von 50 Euro je Quadratmeter aber niedrig. Neben der geringen Attraktivität<br />

der Innenstadt dürften dafür die hohe Einzelhandelsfläche pro Kopf <strong>und</strong> die beiden<br />

peripheren Einkaufszentren Bördepark <strong>und</strong> Flora-Park verantwortlich sein. Positive<br />

Impulse könnte die für 2013 geplante Fertigstellung des Projektes Katharinenturm<br />

– dem ehemaligen „Haus der Lehrer“ – für die 1A-Lage „Breiter Weg“ bedeuten.<br />

HANDEL: MIETE SPITZENLAGE IN EURO JE M² EINZELHANDELSFLÄCHE PRO KOPF IN M²<br />

140<br />

120<br />

100<br />

80<br />

60<br />

40<br />

Immobilienmarkt Ostdeutsche B<strong>und</strong>esländer <strong>und</strong> Berlin 2012 | 2013<br />

20 Magdeburg Halle<br />

0<br />

Städte ohne Berlin Regional-12<br />

2003 2005 2007 2009 2011 2013e<br />

Quelle: BulwienGesa, Feri, eig. Berechnung., Prognose DZ BANK Research Quelle: Feri, eigene Berechnungen, Prognose DZ BANK Research<br />

51<br />

13<br />

12<br />

11<br />

10<br />

9<br />

8<br />

3,0<br />

2,8<br />

2,6<br />

2,4<br />

2,2<br />

2,0<br />

1,8<br />

1,6<br />

7<br />

Magdeburg Halle<br />

6<br />

Städte ohne Berlin Regional-12<br />

2003 2005 2007 2009 2011 2013e<br />

Büro: Überdurchschnittliches Mietniveau<br />

bei sehr hohem Leerstand<br />

Handel: Relativ niedriges Mietniveau<br />

Magdeburg<br />

Halle<br />

Städte ohne Berlin<br />

Regional-12<br />

2003 2005 2007 2009 2011 2013e