C VERDECKTE/SCHLICHTE EINLAGE - gottschalk-rechtsanwaelte.de

C VERDECKTE/SCHLICHTE EINLAGE - gottschalk-rechtsanwaelte.de

C VERDECKTE/SCHLICHTE EINLAGE - gottschalk-rechtsanwaelte.de

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

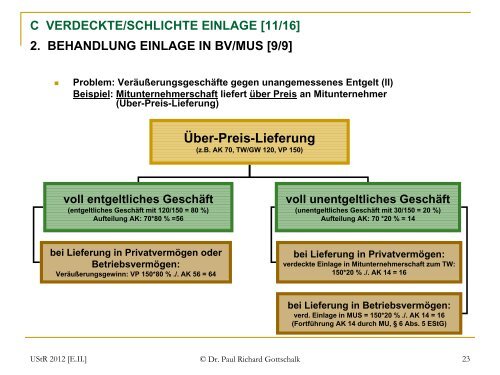

C <strong>VERDECKTE</strong>/<strong>SCHLICHTE</strong> <strong>EINLAGE</strong> [11/16]<br />

2. BEHANDLUNG <strong>EINLAGE</strong> IN BV/MUS [9/9]<br />

�<br />

Problem: Veräußerungsgeschäfte gegen unangemessenes Entgelt (II)<br />

Beispiel: Mitunternehmerschaft liefert über Preis an Mitunternehmer<br />

(Über-Preis-Lieferung)<br />

voll entgeltliches Geschäft<br />

(entgeltliches Geschäft mit 120/150 = 80 %)<br />

Aufteilung AK: 70*80 % =56<br />

bei Lieferung in Privatvermögen o<strong>de</strong>r<br />

Betriebsvermögen:<br />

Veräußerungsgewinn: VP 150*80 % ./. AK 56 = 64<br />

Über-Preis-Lieferung<br />

(z.B. AK 70, TW/GW 120, VP 150)<br />

voll unentgeltliches Geschäft<br />

(unentgeltliches Geschäft mit 30/150 = 20 %)<br />

Aufteilung AK: 70 *20 % = 14<br />

bei Lieferung in Privatvermögen:<br />

ver<strong>de</strong>ckte Einlage in Mitunternehmerschaft zum TW:<br />

150*20 % ./. AK 14 = 16<br />

bei Lieferung in Betriebsvermögen:<br />

verd. Einlage in MUS = 150*20 % ./. AK 14 = 16<br />

(Fortführung AK 14 durch MU, § 6 Abs. 5 EStG)<br />

UStR 2012 [E.II.] © Dr. Paul Richard Gottschalk 23