C VERDECKTE/SCHLICHTE EINLAGE - gottschalk-rechtsanwaelte.de

C VERDECKTE/SCHLICHTE EINLAGE - gottschalk-rechtsanwaelte.de

C VERDECKTE/SCHLICHTE EINLAGE - gottschalk-rechtsanwaelte.de

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

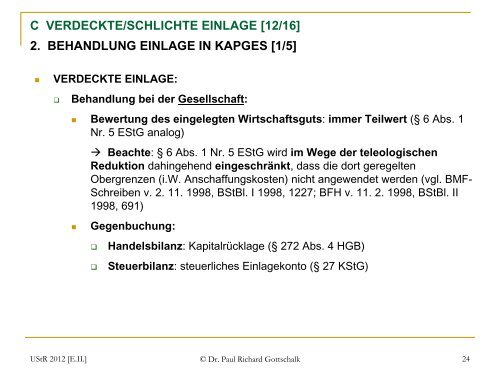

C <strong>VERDECKTE</strong>/<strong>SCHLICHTE</strong> <strong>EINLAGE</strong> [12/16]<br />

2. BEHANDLUNG <strong>EINLAGE</strong> IN KAPGES [1/5]<br />

�<br />

<strong>VERDECKTE</strong> <strong>EINLAGE</strong>:<br />

�<br />

Behandlung bei <strong>de</strong>r Gesellschaft:<br />

�<br />

�<br />

Bewertung <strong>de</strong>s eingelegten Wirtschaftsguts: immer Teilwert (§ 6 Abs. 1<br />

Nr. 5 EStG analog)<br />

� Beachte: § 6 Abs. 1 Nr. 5 EStG wird im Wege <strong>de</strong>r teleologischen<br />

Reduktion dahingehend eingeschränkt, dass die dort geregelten<br />

Obergrenzen (i.W. Anschaffungskosten) nicht angewen<strong>de</strong>t wer<strong>de</strong>n (vgl. BMF-<br />

Schreiben v. 2. 11. 1998, BStBl. I 1998, 1227; BFH v. 11. 2. 1998, BStBl. II<br />

1998, 691)<br />

Gegenbuchung:<br />

�<br />

�<br />

Han<strong>de</strong>lsbilanz: Kapitalrücklage (§ 272 Abs. 4 HGB)<br />

Steuerbilanz: steuerliches Einlagekonto (§ 27 KStG)<br />

UStR 2012 [E.II.] © Dr. Paul Richard Gottschalk 24