C VERDECKTE/SCHLICHTE EINLAGE - gottschalk-rechtsanwaelte.de

C VERDECKTE/SCHLICHTE EINLAGE - gottschalk-rechtsanwaelte.de

C VERDECKTE/SCHLICHTE EINLAGE - gottschalk-rechtsanwaelte.de

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

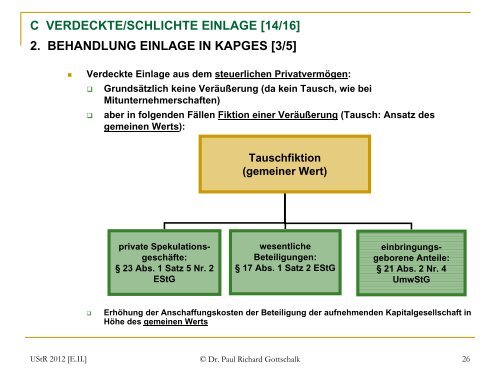

C <strong>VERDECKTE</strong>/<strong>SCHLICHTE</strong> <strong>EINLAGE</strong> [14/16]<br />

2. BEHANDLUNG <strong>EINLAGE</strong> IN KAPGES [3/5]<br />

�<br />

Ver<strong>de</strong>ckte Einlage aus <strong>de</strong>m steuerlichen Privatvermögen:<br />

�<br />

�<br />

�<br />

Grundsätzlich keine Veräußerung (da kein Tausch, wie bei<br />

Mitunternehmerschaften)<br />

aber in folgen<strong>de</strong>n Fällen Fiktion einer Veräußerung (Tausch: Ansatz <strong>de</strong>s<br />

gemeinen Werts):<br />

private Spekulationsgeschäfte:<br />

§ 23 Abs. 1 Satz 5 Nr. 2<br />

EStG<br />

Tauschfiktion<br />

(gemeiner Wert)<br />

wesentliche<br />

Beteiligungen:<br />

§ 17 Abs. 1 Satz 2 EStG<br />

einbringungsgeborene<br />

Anteile:<br />

§ 21 Abs. 2 Nr. 4<br />

UmwStG<br />

Erhöhung <strong>de</strong>r Anschaffungskosten <strong>de</strong>r Beteiligung <strong>de</strong>r aufnehmen<strong>de</strong>n Kapitalgesellschaft in<br />

Höhe <strong>de</strong>s gemeinen Werts<br />

UStR 2012 [E.II.] © Dr. Paul Richard Gottschalk 26