C VERDECKTE/SCHLICHTE EINLAGE - gottschalk-rechtsanwaelte.de

C VERDECKTE/SCHLICHTE EINLAGE - gottschalk-rechtsanwaelte.de

C VERDECKTE/SCHLICHTE EINLAGE - gottschalk-rechtsanwaelte.de

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

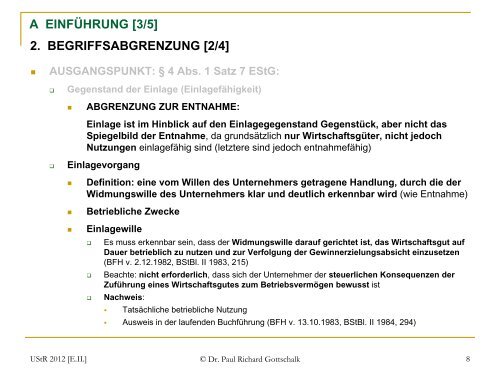

A EINFÜHRUNG [3/5]<br />

2. BEGRIFFSABGRENZUNG [2/4]<br />

�<br />

AUSGANGSPUNKT: § 4 Abs. 1 Satz 7 EStG:<br />

�<br />

�<br />

Gegenstand <strong>de</strong>r Einlage (Einlagefähigkeit)<br />

�<br />

ABGRENZUNG ZUR ENTNAHME:<br />

Einlage ist im Hinblick auf <strong>de</strong>n Einlagegegenstand Gegenstück, aber nicht das<br />

Spiegelbild <strong>de</strong>r Entnahme, da grundsätzlich nur Wirtschaftsgüter, nicht jedoch<br />

Nutzungen einlagefähig sind (letztere sind jedoch entnahmefähig)<br />

Einlagevorgang<br />

�<br />

�<br />

�<br />

Definition: eine vom Willen <strong>de</strong>s Unternehmers getragene Handlung, durch die <strong>de</strong>r<br />

Widmungswille <strong>de</strong>s Unternehmers klar und <strong>de</strong>utlich erkennbar wird (wie Entnahme)<br />

Betriebliche Zwecke<br />

Einlagewille<br />

� Es muss erkennbar sein, dass <strong>de</strong>r Widmungswille darauf gerichtet ist, das Wirtschaftsgut auf<br />

Dauer betrieblich zu nutzen und zur Verfolgung <strong>de</strong>r Gewinnerzielungsabsicht einzusetzen<br />

(BFH v. 2.12.1982, BStBl. II 1983, 215)<br />

� Beachte: nicht erfor<strong>de</strong>rlich, dass sich <strong>de</strong>r Unternehmer <strong>de</strong>r steuerlichen Konsequenzen <strong>de</strong>r<br />

Zuführung eines Wirtschaftsgutes zum Betriebsvermögen bewusst ist<br />

� Nachweis:<br />

� Tatsächliche betriebliche Nutzung<br />

� Ausweis in <strong>de</strong>r laufen<strong>de</strong>n Buchführung (BFH v. 13.10.1983, BStBl. II 1984, 294)<br />

UStR 2012 [E.II.] © Dr. Paul Richard Gottschalk 8