lesen - kraus-stb.de

lesen - kraus-stb.de

lesen - kraus-stb.de

- TAGS

- www.kraus-stb.de

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

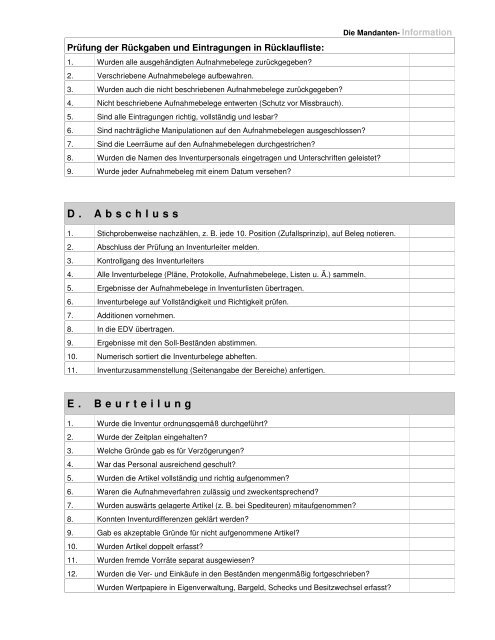

Prüfung <strong>de</strong>r Rückgaben und Eintragungen in Rücklaufliste:<br />

1. Wur<strong>de</strong>n alle ausgehändigten Aufnahmebelege zurückgegeben?<br />

2. Verschriebene Aufnahmebelege aufbewahren.<br />

3. Wur<strong>de</strong>n auch die nicht beschriebenen Aufnahmebelege zurückgegeben?<br />

4. Nicht beschriebene Aufnahmebelege entwerten (Schutz vor Missbrauch).<br />

5. Sind alle Eintragungen richtig, vollständig und lesbar?<br />

6. Sind nachträgliche Manipulationen auf <strong>de</strong>n Aufnahmebelegen ausgeschlossen?<br />

7. Sind die Leerräume auf <strong>de</strong>n Aufnahmebelegen durchgestrichen?<br />

8. Wur<strong>de</strong>n die Namen <strong>de</strong>s Inventurpersonals eingetragen und Unterschriften geleistet?<br />

9. Wur<strong>de</strong> je<strong>de</strong>r Aufnahmebeleg mit einem Datum versehen?<br />

D . A b s c h l u s s<br />

1. Stichprobenweise nachzählen, z. B. je<strong>de</strong> 10. Position (Zufallsprinzip), auf Beleg notieren.<br />

2. Abschluss <strong>de</strong>r Prüfung an Inventurleiter mel<strong>de</strong>n.<br />

3. Kontrollgang <strong>de</strong>s Inventurleiters<br />

4. Alle Inventurbelege (Pläne, Protokolle, Aufnahmebelege, Listen u. Ä.) sammeln.<br />

5. Ergebnisse <strong>de</strong>r Aufnahmebelege in Inventurlisten übertragen.<br />

6. Inventurbelege auf Vollständigkeit und Richtigkeit prüfen.<br />

7. Additionen vornehmen.<br />

8. In die EDV übertragen.<br />

9. Ergebnisse mit <strong>de</strong>n Soll-Bestän<strong>de</strong>n abstimmen.<br />

10. Numerisch sortiert die Inventurbelege abheften.<br />

11. Inventurzusammenstellung (Seitenangabe <strong>de</strong>r Bereiche) anfertigen.<br />

E . B e u r t e i l u n g<br />

1. Wur<strong>de</strong> die Inventur ordnungsgemäß durchgeführt?<br />

2. Wur<strong>de</strong> <strong>de</strong>r Zeitplan eingehalten?<br />

3. Welche Grün<strong>de</strong> gab es für Verzögerungen?<br />

4. War das Personal ausreichend geschult?<br />

5. Wur<strong>de</strong>n die Artikel vollständig und richtig aufgenommen?<br />

6. Waren die Aufnahmeverfahren zulässig und zweckentsprechend?<br />

7. Wur<strong>de</strong>n auswärts gelagerte Artikel (z. B. bei Spediteuren) mitaufgenommen?<br />

8. Konnten Inventurdifferenzen geklärt wer<strong>de</strong>n?<br />

9. Gab es akzeptable Grün<strong>de</strong> für nicht aufgenommene Artikel?<br />

10. Wur<strong>de</strong>n Artikel doppelt erfasst?<br />

11. Wur<strong>de</strong>n frem<strong>de</strong> Vorräte separat ausgewiesen?<br />

12. Wur<strong>de</strong>n die Ver- und Einkäufe in <strong>de</strong>n Bestän<strong>de</strong>n mengenmäßig fortgeschrieben?<br />

Wur<strong>de</strong>n Wertpapiere in Eigenverwaltung, Bargeld, Schecks und Besitzwechsel erfasst?<br />

Die Mandanten- Information