lesen - kraus-stb.de

lesen - kraus-stb.de

lesen - kraus-stb.de

- TAGS

- www.kraus-stb.de

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Die Mandanten- Information<br />

So versucht z. B. die Verhältnisschätzung das Verhältnis zwischen Aufnahmewert <strong>de</strong>r Stichprobe und <strong>de</strong>m<br />

Buchwert <strong>de</strong>r zu Grun<strong>de</strong> liegen<strong>de</strong>n Position zu ermitteln. Um diesen ermittelten Faktor wird dann <strong>de</strong>r<br />

Buchbestand korrigiert.<br />

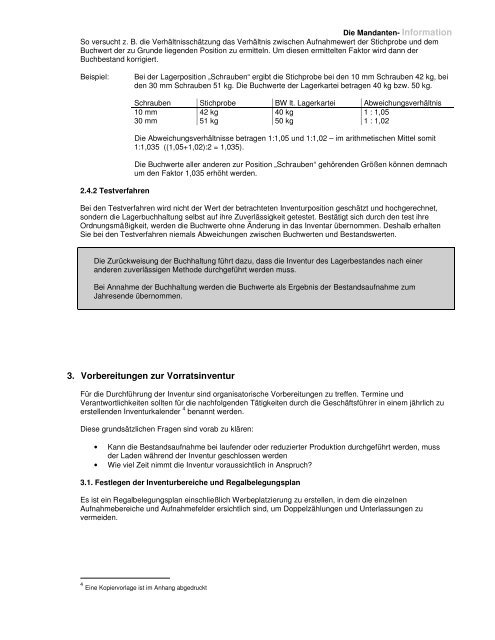

Beispiel: Bei <strong>de</strong>r Lagerposition „Schrauben“ ergibt die Stichprobe bei <strong>de</strong>n 10 mm Schrauben 42 kg, bei<br />

<strong>de</strong>n 30 mm Schrauben 51 kg. Die Buchwerte <strong>de</strong>r Lagerkartei betragen 40 kg bzw. 50 kg.<br />

2.4.2 Testverfahren<br />

Schrauben Stichprobe BW lt. Lagerkartei Abweichungsverhältnis<br />

10 mm 42 kg 40 kg 1 : 1,05<br />

30 mm 51 kg 50 kg 1 : 1,02<br />

Die Abweichungsverhältnisse betragen 1:1,05 und 1:1,02 – im arithmetischen Mittel somit<br />

1:1,035 ((1,05+1,02):2 = 1,035).<br />

Die Buchwerte aller an<strong>de</strong>ren zur Position „Schrauben“ gehören<strong>de</strong>n Größen können <strong>de</strong>mnach<br />

um <strong>de</strong>n Faktor 1,035 erhöht wer<strong>de</strong>n.<br />

Bei <strong>de</strong>n Testverfahren wird nicht <strong>de</strong>r Wert <strong>de</strong>r betrachteten Inventurposition geschätzt und hochgerechnet,<br />

son<strong>de</strong>rn die Lagerbuchhaltung selbst auf ihre Zuverlässigkeit getestet. Bestätigt sich durch <strong>de</strong>n test ihre<br />

Ordnungsmäßigkeit, wer<strong>de</strong>n die Buchwerte ohne Än<strong>de</strong>rung in das Inventar übernommen. Deshalb erhalten<br />

Sie bei <strong>de</strong>n Testverfahren niemals Abweichungen zwischen Buchwerten und Bestandswerten.<br />

Die Zurückweisung <strong>de</strong>r Buchhaltung führt dazu, dass die Inventur <strong>de</strong>s Lagerbestan<strong>de</strong>s nach einer<br />

an<strong>de</strong>ren zuverlässigen Metho<strong>de</strong> durchgeführt wer<strong>de</strong>n muss.<br />

Bei Annahme <strong>de</strong>r Buchhaltung wer<strong>de</strong>n die Buchwerte als Ergebnis <strong>de</strong>r Bestandsaufnahme zum<br />

Jahresen<strong>de</strong> übernommen.<br />

3. Vorbereitungen zur Vorratsinventur<br />

Für die Durchführung <strong>de</strong>r Inventur sind organisatorische Vorbereitungen zu treffen. Termine und<br />

Verantwortlichkeiten sollten für die nachfolgen<strong>de</strong>n Tätigkeiten durch die Geschäftsführer in einem jährlich zu<br />

erstellen<strong>de</strong>n Inventurkalen<strong>de</strong>r 4 benannt wer<strong>de</strong>n.<br />

Diese grundsätzlichen Fragen sind vorab zu klären:<br />

• Kann die Bestandsaufnahme bei laufen<strong>de</strong>r o<strong>de</strong>r reduzierter Produktion durchgeführt wer<strong>de</strong>n, muss<br />

<strong>de</strong>r La<strong>de</strong>n während <strong>de</strong>r Inventur geschlossen wer<strong>de</strong>n<br />

• Wie viel Zeit nimmt die Inventur voraussichtlich in Anspruch?<br />

3.1. Festlegen <strong>de</strong>r Inventurbereiche und Regalbelegungsplan<br />

Es ist ein Regalbelegungsplan einschließlich Werbeplatzierung zu erstellen, in <strong>de</strong>m die einzelnen<br />

Aufnahmebereiche und Aufnahmefel<strong>de</strong>r ersichtlich sind, um Doppelzählungen und Unterlassungen zu<br />

vermei<strong>de</strong>n.<br />

4 Eine Kopiervorlage ist im Anhang abgedruckt