00 - Familie Spiegel in Radeberg

00 - Familie Spiegel in Radeberg

00 - Familie Spiegel in Radeberg

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Sächsisches Amtsblatt Nr. 6 vom 3. Februar 1994<br />

Konsulate <strong>in</strong> der Bundesrepublik Deutschland<br />

Die Bundesregierung hat der Errichtung e<strong>in</strong>er honorarkonsularischen<br />

Vertretung der Republik Moldau <strong>in</strong> Frankfurt/Ma<strong>in</strong> zugestimmt<br />

und Herrn Simon Wasserste<strong>in</strong> am 23. Dezember 1993<br />

das Exequatur als Leiter dieser Vertretung im Range e<strong>in</strong>es Honorarkonsuls<br />

erteilt Der Konsularbezirk umfaßt das Bundesgebiet.<br />

Verwaltungsvorschrift<br />

des Sächsischen Staatsm<strong>in</strong>isteriums des Innern<br />

über die kommunale F<strong>in</strong>anzplanung 1994 bis 1997 sowie über<br />

die Haushalts- und Wirtschaftsführung im Jahre 1994<br />

Gemäß § 129 <strong>in</strong> Verb<strong>in</strong>dung mit § 127 Abs. 2 der Geme<strong>in</strong>deordnung<br />

für den Freistaat Sachsen (SächsGemO) vom 21. April<br />

1993 (SächsGVBl. S. 301) und § 24 Abs. 3 Satz 2 der Verordnung<br />

des Staatsm<strong>in</strong>isteriums des Innern über die Haushalts Wirtschaft<br />

der Geme<strong>in</strong>den (Geme<strong>in</strong>dehaushaltsverordnung -<br />

GemHVO) vom 8. Januar 1991 (SächsGVBl. S. 1) werden im<br />

Benehmen mit dem Sächsischen Staatsm<strong>in</strong>isterium der F<strong>in</strong>anzen<br />

1. die nachstehenden Orientierungsdaten Mir die F<strong>in</strong>anzplanung<br />

1994 bis 1997 der Geme<strong>in</strong>den und Geme<strong>in</strong>deverbände des<br />

Freistaates Sachsen bekanntgegeben und<br />

2. H<strong>in</strong>weise zur Haushalts- und Wirtschaftsführung für das<br />

Haushaltsjahr 1994 gegeben.<br />

I. Orientierungsdaten für die F<strong>in</strong>anzplanung 1994 bis<br />

1997 der Geme<strong>in</strong>den und Geme<strong>in</strong>deverbände des<br />

Freistaates Sachsen<br />

A. Mittelfristige F<strong>in</strong>anzplanung für die Jahre 1994 bis 1997<br />

Die nachfolgenden Orientierungsdaten wurden unter Berücksichtigung<br />

der mittelfristigen F<strong>in</strong>anzplanung des Freistaates<br />

Sachsen, der Steuerschätzungen vom Mai und November 1993<br />

sowie der Projektionen der Zentralen Datenstelle der Länderf<strong>in</strong>anzm<strong>in</strong>isterien<br />

(ZDL) ermittelt. Sie s<strong>in</strong>d Durchschnittsver^c<br />

und können nur als Anhaltspunkte für die örtliche Planung dienen.<br />

Ihre Anpassung an die örtlichen Verhältnisse ist erforderlich.<br />

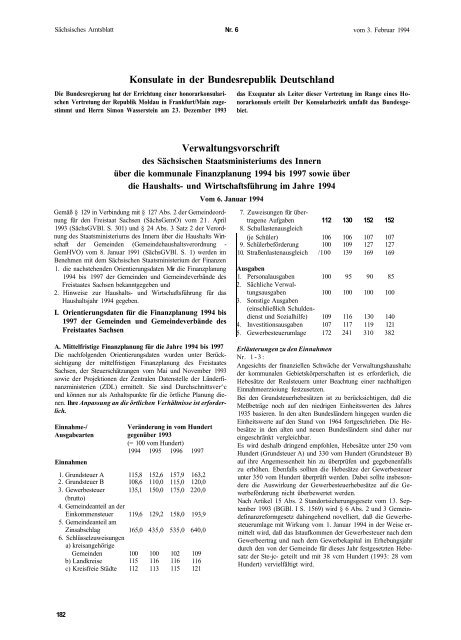

E<strong>in</strong>nahme-/<br />

Ausgabearten<br />

E<strong>in</strong>nahmen<br />

1. Grundsteuer A<br />

2. Grundsteuer B<br />

3. Gewerbesteuer<br />

(brutto)<br />

4. Geme<strong>in</strong>deanteil an der<br />

E<strong>in</strong>kommensteuer<br />

5. Geme<strong>in</strong>deanteil am<br />

Z<strong>in</strong>sabschlag<br />

6. Schlüsselzuweisungcn<br />

a) kreisangehörige<br />

Geme<strong>in</strong>den<br />

b) Landkreise<br />

c) Kreisfreie Städte<br />

182<br />

Veränderung <strong>in</strong> vom Hundert<br />

gegenüber 1993<br />

(= 1<strong>00</strong> vom Hundert)<br />

1994 1995 1996 1997<br />

115,8<br />

108,6<br />

135,1<br />

119,6<br />

165,0<br />

1<strong>00</strong><br />

115<br />

112<br />

152,6<br />

110,0<br />

150,0<br />

129,2<br />

435,0<br />

1<strong>00</strong><br />

116<br />

113<br />

157,9<br />

115,0<br />

175,0<br />

158,0<br />

535,0<br />

102<br />

116<br />

115<br />

163,2<br />

120,0<br />

220,0<br />

193,9<br />

640,0<br />

109<br />

116<br />

121<br />

Vom 6. Januar 1994<br />

7. Zuweisungen für übertragene<br />

Aufgaben<br />

8. Schullastenausgleich<br />

(je Schüler)<br />

9. Schülerbeförderung<br />

10. Straßenlastenausgleich<br />

Ausgaben<br />

1.<br />

2.<br />

3.<br />

4.<br />

5.<br />

Personalausgaben<br />

Sächliche Verwaltungsausgaben<br />

Sonstige Ausgaben<br />

(e<strong>in</strong>schließlich Schuldendienst<br />

und Sozialhilfe)<br />

Investitionsausgaben<br />

Gewerbesteuerumlage<br />

112 130 152 152<br />

106<br />

1<strong>00</strong><br />

/1<strong>00</strong><br />

1<strong>00</strong><br />

1<strong>00</strong><br />

109<br />

107<br />

172<br />

106<br />

109<br />

139<br />

95<br />

1<strong>00</strong><br />

116<br />

117<br />

241<br />

107<br />

127<br />

169<br />

90<br />

1<strong>00</strong><br />

130<br />

119<br />

310<br />

107<br />

127<br />

169<br />

85<br />

1<strong>00</strong><br />

140<br />

121<br />

382<br />

Erläuterungen zu den E<strong>in</strong>nahmen<br />

Nr. 1-3:<br />

Angesichts der f<strong>in</strong>anziellen Schwäche der Verwaltungshaushaltc<br />

der kommunalen Gebietskörperschaften ist es erforderlich, die<br />

Hebesätze der Realsteuern unter Beachtung e<strong>in</strong>er nachhaltigen<br />

E<strong>in</strong>nahmeerzioiung festzusetzen.<br />

Bei den Grundsteuerhebesätzen ist zu berücksichtigen, daß die<br />

Meßbeträge noch auf den niedrigen E<strong>in</strong>heitswerten des Jahres<br />

1935 basieren. In den alten Bundesländern h<strong>in</strong>gegen wurden die<br />

E<strong>in</strong>heitswerte auf den Stand von 1964 fortgeschrieben. Die Hebesätze<br />

<strong>in</strong> den alten und neuen Bundesländern s<strong>in</strong>d daher nur<br />

e<strong>in</strong>geschränkt vergleichbar.<br />

Es wird deshalb dr<strong>in</strong>gend empfohlen, Hebesätze unter 250 vom<br />

Hundert (Grundsteuer A) und 330 vom Hundert (Grundsteuer B)<br />

auf ihre Angemessenheit h<strong>in</strong> zu überprüfen und gegebenenfalls<br />

zu erhöhen. Ebenfalls sollten die Hebesätze der Gewerbesteuer<br />

unter 350 vom Hundert überprüft werden. Dabei sollte <strong>in</strong>sbesondere<br />

die Auswirkung der Gewerbesteuerhebesätze auf die Gewerbeförderung<br />

nicht überbewertet werden.<br />

Nach Artikel 15 Abs. 2 Standortsicherungsgesetz vom 13. September<br />

1993 (BGBl. I S. 1569) wird § 6 Abs. 2 und 3 Geme<strong>in</strong>def<strong>in</strong>anzreformgesetz<br />

dah<strong>in</strong>gehend novelliert, daß die Gewerbesteuerumlage<br />

mit Wirkung vom 1. Januar 1994 <strong>in</strong> der Weise ermittelt<br />

wird, daß das Istaufkommen der Gewerbesteuer nach dem<br />

Gewerbeertrag und nach dem Gewerbekapital im Erhebungsjahr<br />

durch den von der Geme<strong>in</strong>de für dieses Jahr festgesetzten Hebesatz<br />

der Ste-jc- geteilt und mit 38 vcm Hundert (1993: 28 vom<br />

Hundert) vervielfältigt wird.