Rules of Origin in the Korea-China FTA - ëì¸ê²½ì ì ì± ì°êµ¬ì

Rules of Origin in the Korea-China FTA - ëì¸ê²½ì ì ì± ì°êµ¬ì

Rules of Origin in the Korea-China FTA - ëì¸ê²½ì ì ì± ì°êµ¬ì

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

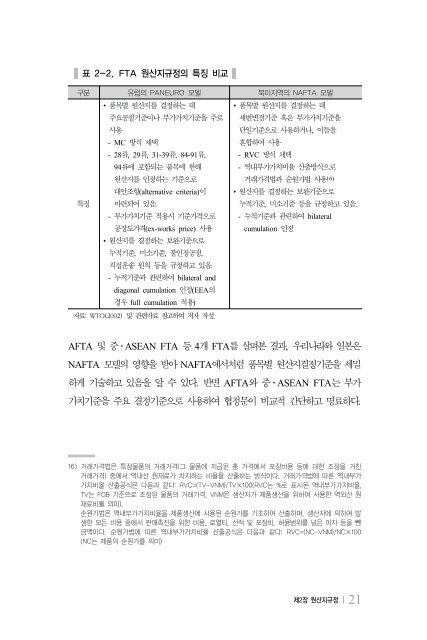

❚ 표 2-2. <strong>FTA</strong> 원산지규정의 특징 비교 ❚<br />

구분 유럽의 PANEURO 모델 북미지역의 NA<strong>FTA</strong> 모델<br />

특징<br />

∙품목별 원산지를 결정하는 데<br />

주요공정기준이나 부가가치기준을 주로<br />

사용<br />

- MC 방식 채택<br />

- 28류, 29류, 31-39류, 84-91류,<br />

94류에 포함되는 품목에 한해<br />

원산지를 인정하는 기준으로<br />

대안조항(alternative criteria)이<br />

마련되어 있음.<br />

- 부가가치기준 적용시 기준가격으로<br />

공장도가격(ex-works price) 사용<br />

∙품목별 원산지를 결정하는 데<br />

세번변경기준 혹은 부가가치기준을<br />

단일기준으로 사용하거나, 이들을<br />

혼합하여 사용<br />

- RVC 방식 채택<br />

- 역내부가가치비율 산출방식으로<br />

거래가격법과 순원가법 사용 16)<br />

∙원산지를 결정하는 보완기준으로<br />

누적기준, 미소기준 등을 규정하고 있음.<br />

- 누적기준과 관련하여 bilateral<br />

cumulation 인정<br />

∙원산지를 결정하는 보완기준으로<br />

누적기준, 미소기준, 불인정공정,<br />

직접운송 원칙 등을 규정하고 있음.<br />

- 누적기준과 관련하여 bilateral and<br />

diagonal cumulation 인정(EEA의<br />

경우 full cumulation 적용)<br />

자료: WTO(2002) 및 관련자료 참고하여 저자 작성.<br />

A<strong>FTA</strong> 및 중ㆍASEAN <strong>FTA</strong> 등 4개 <strong>FTA</strong>를 살펴본 결과, 우리나라와 일본은<br />

NA<strong>FTA</strong> 모델의 영향을 받아 NA<strong>FTA</strong>에서처럼 품목별 원산지결정기준을 세밀<br />

하게 기술하고 있음을 알 수 있다. 반면 A<strong>FTA</strong>와 중ㆍASEAN <strong>FTA</strong>는 부가<br />

가치기준을 주요 결정기준으로 사용하여 협정문이 비교적 간단하고 명료하다.<br />

16) 거래가격법은 특정물품의 거래가격(그 물품에 지급된 총 가격에서 포장비용 등에 대한 조정을 거친<br />

거래가격) 중에서 역내산 원재료가 차지하는 비율을 산출하는 방식이다. 거래가격법에 따른 역내부가<br />

가치비율 산출공식은 다음과 같다: RVC=(TV-VNM)/TV×100(RVC는 %로 표시된 역내부가가치비율,<br />

TV는 FOB 기준으로 조정된 물품의 거래가격, VNM은 생산자가 제품생산을 위하여 사용한 역외산 원<br />

재료비를 의미).<br />

순원가법은 역내부가가치비율을 제품생산에 사용된 순원가를 기초하여 산출하며, 생산자에 의하여 발<br />

생한 모든 비용 중에서 판매촉진을 위한 비용, 로열티, 선적 및 포장비, 허용범위를 넘은 이자 등을 뺀<br />

금액이다. 순원가법에 따른 역내부가가치비율 산출공식은 다음과 같다: RVC=(NC-VNM)/NC×100<br />

(NC는 제품의 순원가를 의미)<br />

제2장 원산지규정 │ 21