Rules of Origin in the Korea-China FTA - ëì¸ê²½ì ì ì± ì°êµ¬ì

Rules of Origin in the Korea-China FTA - ëì¸ê²½ì ì ì± ì°êµ¬ì

Rules of Origin in the Korea-China FTA - ëì¸ê²½ì ì ì± ì°êµ¬ì

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

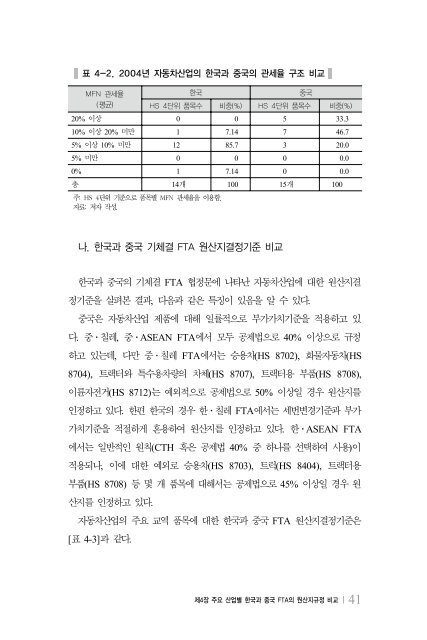

❚ 표 4-2. 2004년 자동차산업의 한국과 중국의 관세율 구조 비교 ❚<br />

MFN 관세율<br />

한국<br />

중국<br />

(평균) HS 4단위 품목수 비중(%) HS 4단위 품목수 비중(%)<br />

20% 이상 0 0 5 33.3<br />

10% 이상 20% 미만 1 7.14 7 46.7<br />

5% 이상 10% 미만 12 85.7 3 20.0<br />

5% 미만 0 0 0 0.0<br />

0% 1 7.14 0 0.0<br />

총 14개 100 15개 100<br />

주: HS 4단위 기준으로 품목별 MFN 관세율을 이용함.<br />

자료: 저자 작성.<br />

나. 한국과 중국 기체결 <strong>FTA</strong> 원산지결정기준 비교<br />

한국과 중국의 기체결 <strong>FTA</strong> 협정문에 나타난 자동차산업에 대한 원산지결<br />

정기준을 살펴본 결과, 다음과 같은 특징이 있음을 알 수 있다.<br />

중국은 자동차산업 제품에 대해 일률적으로 부가가치기준을 적용하고 있<br />

다. 중․칠레, 중․ASEAN <strong>FTA</strong>에서 모두 공제법으로 40% 이상으로 규정<br />

하고 있는데, 다만 중․칠레 <strong>FTA</strong>에서는 승용차(HS 8702), 화물자동차(HS<br />

8704), 트랙터와 특수용차량의 차체(HS 8707), 트랙터용 부품(HS 8708),<br />

이륜자전거(HS 8712)는 예외적으로 공제법으로 50% 이상일 경우 원산지를<br />

인정하고 있다. 한편 한국의 경우 한ㆍ칠레 <strong>FTA</strong>에서는 세번변경기준과 부가<br />

가치기준을 적절하게 혼용하여 원산지를 인정하고 있다. 한ㆍASEAN <strong>FTA</strong><br />

에서는 일반적인 원칙(CTH 혹은 공제법 40% 중 하나를 선택하여 사용)이<br />

적용되나, 이에 대한 예외로 승용차(HS 8703), 트럭(HS 8404), 트랙터용<br />

부품(HS 8708) 등 몇 개 품목에 대해서는 공제법으로 45% 이상일 경우 원<br />

산지를 인정하고 있다.<br />

자동차산업의 주요 교역 품목에 대한 한국과 중국 <strong>FTA</strong> 원산지결정기준은<br />

[표 4-3]과 같다.<br />

제4장 주요 산업별 한국과 중국 <strong>FTA</strong>의 원산지규정 비교 │ 41