Die-Jahrhundertluege-V6_1

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Die</strong> Wahrheit über die Steuern<br />

Wenn sie die vorstehenden Kapitel aufmerksam gelesen haben, dann könnte ihnen vielleicht schon die<br />

Idee gekommen sein, dass die Aussagen des „Staates“, sie hätten die Pflicht Steuern zu zahlen, auch<br />

eine gewaltige Lüge sein könnte. Und damit haben sie sogar Recht.<br />

Um eine Steuerpflicht der Bürger dem Staat gegenüber zu definieren und durchzusetzen, muß diese in<br />

seiner Verfassung – also dem höchsten Recht des Staates, welches einzig Eingriffe in die Rechte<br />

der Bürger zulässt – verankert und geregelt sein. Und da die „Bundesrepublik Deutschland“ weder ein<br />

Staat ist, noch eine Verfassung hat, dürfte es hier sehr schwer werden, eine solche Pflicht rechtswirksam<br />

darzustellen.<br />

Grundlagen der Steuerpflicht<br />

Grundsätzlich hat nur ein Staat das Recht, von seinen Bürgern Steuern zu verlangen. Da die<br />

„Bundesrepublik Deutschland“ kein Staat ist, wie in diesem Buch umfassend dargestellt und belegt ist,<br />

könnte ich mir eigentlich jede weitere Zeile zu diesem Thema sparen, da mit der Aussage „Niemand hat<br />

die Pflicht, Steuern zu zahlen“ eigentlich schon alles gesagt ist. Da aber von „staatlicher“ Seite<br />

rechtswidrig alles unternommen wird, um die Menschen systematisch auszubeuten und von dort auch<br />

regelmäßig Falschaussagen getätigt werden (siehe Bildnachweis ), gehe ich im folgenden detailiert auf<br />

die Rechtslage ein, damit auch jedem einzelnen wirklich klar wird, was in unserem Land passiert.<br />

Ich weise zur Einführung zuerst auf die jedem Finanzbeamten und Finanzrichter bekannt sein müssende<br />

Fundstelle zu Jarass/Pieroth, GG, 9. Auflage 2007, Art. 105, Rn. 2 hin, die folgendermaßen lautet:<br />

„<strong>Die</strong> Besteuerungsmöglichkeit im Verhältnis zum Bürger wird vom Grundgesetz stillschweigend<br />

vorausgesetzt.“ (BVerfGE 55, 274/301)<br />

Insoweit ist einleitend der Nachweis geführt, dass das Grundgesetz selbst keine Steuerpflicht erklärt.<br />

Stillschweigende Voraussetzungen zu Lasten anderer, ohne deren Kenntnis vom Stillschweigen, sind<br />

aber grundsätzlich unzulässig, da sie gegen den Grundsatz von Treu und Glauben verstoßen.<br />

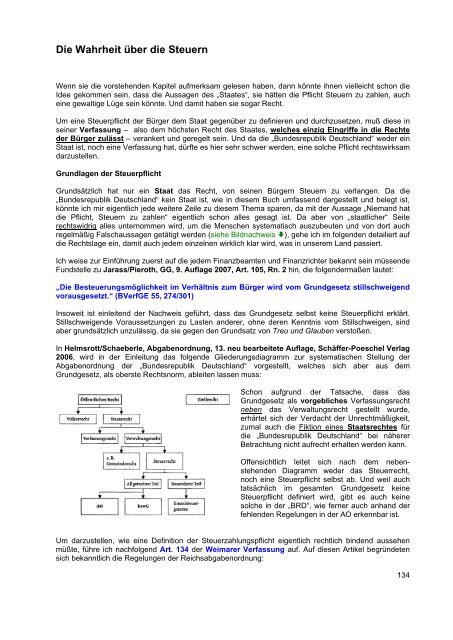

In Helmsrott/Schaeberle, Abgabenordnung, 13. neu bearbeitete Auflage, Schäffer-Poeschel Verlag<br />

2006, wird in der Einleitung das folgende Gliederungsdiagramm zur systematischen Stellung der<br />

Abgabenordnung der „Bundesrepublik Deutschland“ vorgestellt, welches sich aber aus dem<br />

Grundgesetz, als oberste Rechtsnorm, ableiten lassen muss:<br />

Schon aufgrund der Tatsache, dass das<br />

Grundgesetz als vorgebliches Verfassungsrecht<br />

neben das Verwaltungsrecht gestellt wurde,<br />

erhärtet sich der Verdacht der Unrechtmäßigkeit,<br />

zumal auch die Fiktion eines Staatsrechtes für<br />

die „Bundesrepublik Deutschland“ bei näherer<br />

Betrachtung nicht aufrecht erhalten werden kann.<br />

Offensichtlich leitet sich nach dem nebenstehenden<br />

Diagramm weder das Steuerrecht,<br />

noch eine Steuerpflicht selbst ab. Und weil auch<br />

tatsächlich im gesamten Grundgesetz keine<br />

Steuerpflicht definiert wird, gibt es auch keine<br />

solche in der „BRD“, wie ferner auch anhand der<br />

fehlenden Regelungen in der AO erkennbar ist.<br />

Um darzustellen, wie eine Definition der Steuerzahlungspflicht eigentlich rechtlich bindend aussehen<br />

müßte, führe ich nachfolgend Art. 134 der Weimarer Verfassung auf. Auf diesen Artikel begründeten<br />

sich bekanntlich die Regelungen der Reichsabgabenordnung:<br />

134