Organismos genéticamente modificados - Biblioteca del Congreso ...

Organismos genéticamente modificados - Biblioteca del Congreso ...

Organismos genéticamente modificados - Biblioteca del Congreso ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

CEPAL – SERIE Medio ambiente y desarrollo Nº 43<br />

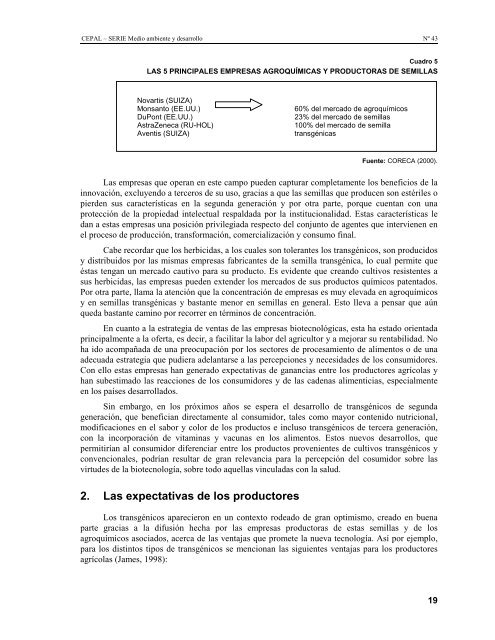

Cuadro 5<br />

LAS 5 PRINCIPALES EMPRESAS AGROQUÍMICAS Y PRODUCTORAS DE SEMILLAS<br />

Novartis (SUIZA)<br />

Monsanto (EE.UU.) 60% <strong>del</strong> mercado de agroquímicos<br />

DuPont (EE.UU.) 23% <strong>del</strong> mercado de semillas<br />

AstraZeneca (RU-HOL) 100% <strong>del</strong> mercado de semilla<br />

Aventis (SUIZA) transgénicas<br />

Fuente: CORECA (2000).<br />

Las empresas que operan en este campo pueden capturar completamente los beneficios de la<br />

innovación, excluyendo a terceros de su uso, gracias a que las semillas que producen son estériles o<br />

pierden sus características en la segunda generación y por otra parte, porque cuentan con una<br />

protección de la propiedad intelectual respaldada por la institucionalidad. Estas características le<br />

dan a estas empresas una posición privilegiada respecto <strong>del</strong> conjunto de agentes que intervienen en<br />

el proceso de producción, transformación, comercialización y consumo final.<br />

Cabe recordar que los herbicidas, a los cuales son tolerantes los transgénicos, son producidos<br />

y distribuidos por las mismas empresas fabricantes de la semilla transgénica, lo cual permite que<br />

éstas tengan un mercado cautivo para su producto. Es evidente que creando cultivos resistentes a<br />

sus herbicidas, las empresas pueden extender los mercados de sus productos químicos patentados.<br />

Por otra parte, llama la atención que la concentración de empresas es muy elevada en agroquímicos<br />

y en semillas transgénicas y bastante menor en semillas en general. Esto lleva a pensar que aún<br />

queda bastante camino por recorrer en términos de concentración.<br />

En cuanto a la estrategia de ventas de las empresas biotecnológicas, esta ha estado orientada<br />

principalmente a la oferta, es decir, a facilitar la labor <strong>del</strong> agricultor y a mejorar su rentabilidad. No<br />

ha ido acompañada de una preocupación por los sectores de procesamiento de alimentos o de una<br />

adecuada estrategia que pudiera a<strong>del</strong>antarse a las percepciones y necesidades de los consumidores.<br />

Con ello estas empresas han generado expectativas de ganancias entre los productores agrícolas y<br />

han subestimado las reacciones de los consumidores y de las cadenas alimenticias, especialmente<br />

en los países desarrollados.<br />

Sin embargo, en los próximos años se espera el desarrollo de transgénicos de segunda<br />

generación, que benefician directamente al consumidor, tales como mayor contenido nutricional,<br />

modificaciones en el sabor y color de los productos e incluso transgénicos de tercera generación,<br />

con la incorporación de vitaminas y vacunas en los alimentos. Estos nuevos desarrollos, que<br />

permitirían al consumidor diferenciar entre los productos provenientes de cultivos transgénicos y<br />

convencionales, podrían resultar de gran relevancia para la percepción <strong>del</strong> cosumidor sobre las<br />

virtudes de la biotecnología, sobre todo aquellas vinculadas con la salud.<br />

2. Las expectativas de los productores<br />

Los transgénicos aparecieron en un contexto rodeado de gran optimismo, creado en buena<br />

parte gracias a la difusión hecha por las empresas productoras de estas semillas y de los<br />

agroquímicos asociados, acerca de las ventajas que promete la nueva tecnología. Así por ejemplo,<br />

para los distintos tipos de transgénicos se mencionan las siguientes ventajas para los productores<br />

agrícolas (James, 1998):<br />

19