Registra y Controla Operaciones de Mercancías

Registra y Controla Operaciones de Mercancías

Registra y Controla Operaciones de Mercancías

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Desarrollo<br />

El método global o también llamado mercancías generales consisten en registrar las operaciones <strong>de</strong> mercancías en<br />

una sola cuenta, la cual se abre con el nombre <strong>de</strong> <strong>Mercancías</strong> generales.<br />

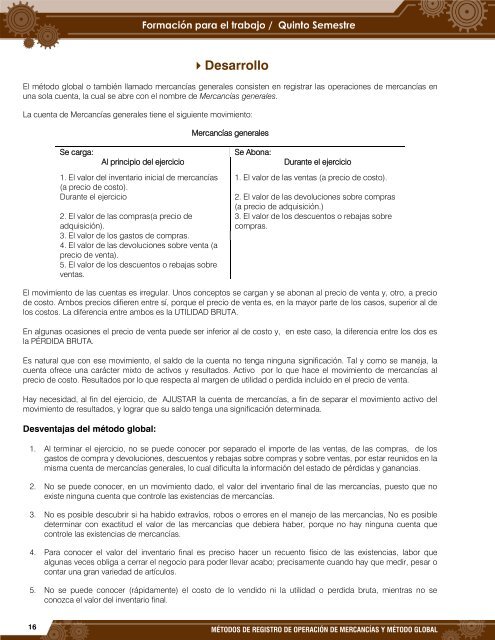

La cuenta <strong>de</strong> <strong>Mercancías</strong> generales tiene el siguiente movimiento:<br />

<strong>Mercancías</strong> generales<br />

Se carga: Se Abona:<br />

Al principio <strong>de</strong>l ejercicio Durante el ejercicio<br />

1. El valor <strong>de</strong>l inventario inicial <strong>de</strong> mercancías 1. El valor <strong>de</strong> las ventas (a precio <strong>de</strong> costo).<br />

(a precio <strong>de</strong> costo).<br />

Durante el ejercicio 2. El valor <strong>de</strong> las <strong>de</strong>voluciones sobre compras<br />

(a precio <strong>de</strong> adquisición.)<br />

2. El valor <strong>de</strong> las compras(a precio <strong>de</strong><br />

3. El valor <strong>de</strong> los <strong>de</strong>scuentos o rebajas sobre<br />

adquisición).<br />

compras.<br />

3. El valor <strong>de</strong> los gastos <strong>de</strong> compras.<br />

4. El valor <strong>de</strong> las <strong>de</strong>voluciones sobre venta (a<br />

precio <strong>de</strong> venta).<br />

5. El valor <strong>de</strong> los <strong>de</strong>scuentos o rebajas sobre<br />

ventas.<br />

El movimiento <strong>de</strong> las cuentas es irregular. Unos conceptos se cargan y se abonan al precio <strong>de</strong> venta y, otro, a precio<br />

<strong>de</strong> costo. Ambos precios difieren entre sí, porque el precio <strong>de</strong> venta es, en la mayor parte <strong>de</strong> los casos, superior al <strong>de</strong><br />

los costos. La diferencia entre ambos es la UTILIDAD BRUTA.<br />

En algunas ocasiones el precio <strong>de</strong> venta pue<strong>de</strong> ser inferior al <strong>de</strong> costo y, en este caso, la diferencia entre los dos es<br />

la PÉRDIDA BRUTA.<br />

Es natural que con ese movimiento, el saldo <strong>de</strong> la cuenta no tenga ninguna significación. Tal y como se maneja, la<br />

cuenta ofrece una carácter mixto <strong>de</strong> activos y resultados. Activo por lo que hace el movimiento <strong>de</strong> mercancías al<br />

precio <strong>de</strong> costo. Resultados por lo que respecta al margen <strong>de</strong> utilidad o perdida incluido en el precio <strong>de</strong> venta.<br />

Hay necesidad, al fin <strong>de</strong>l ejercicio, <strong>de</strong> AJUSTAR la cuenta <strong>de</strong> mercancías, a fin <strong>de</strong> separar el movimiento activo <strong>de</strong>l<br />

movimiento <strong>de</strong> resultados, y lograr que su saldo tenga una significación <strong>de</strong>terminada.<br />

Desventajas <strong>de</strong>l método global:<br />

1. Al terminar el ejercicio, no se pue<strong>de</strong> conocer por separado el importe <strong>de</strong> las ventas, <strong>de</strong> las compras, <strong>de</strong> los<br />

gastos <strong>de</strong> compra y <strong>de</strong>voluciones, <strong>de</strong>scuentos y rebajas sobre compras y sobre ventas, por estar reunidos en la<br />

misma cuenta <strong>de</strong> mercancías generales, lo cual dificulta la información <strong>de</strong>l estado <strong>de</strong> pérdidas y ganancias.<br />

2. No se pue<strong>de</strong> conocer, en un movimiento dado, el valor <strong>de</strong>l inventario final <strong>de</strong> las mercancías, puesto que no<br />

existe ninguna cuenta que controle las existencias <strong>de</strong> mercancías.<br />

3. No es posible <strong>de</strong>scubrir si ha habido extravíos, robos o errores en el manejo <strong>de</strong> las mercancías, No es posible<br />

<strong>de</strong>terminar con exactitud el valor <strong>de</strong> las mercancías que <strong>de</strong>biera haber, porque no hay ninguna cuenta que<br />

controle las existencias <strong>de</strong> mercancías.<br />

4. Para conocer el valor <strong>de</strong>l inventario final es preciso hacer un recuento físico <strong>de</strong> las existencias, labor que<br />

algunas veces obliga a cerrar el negocio para po<strong>de</strong>r llevar acabo; precisamente cuando hay que medir, pesar o<br />

contar una gran variedad <strong>de</strong> artículos.<br />

5. No se pue<strong>de</strong> conocer (rápidamente) el costo <strong>de</strong> lo vendido ni la utilidad o perdida bruta, mientras no se<br />

conozca el valor <strong>de</strong>l inventario final.<br />

16 MÉTODOS DE REGISTRO DE OPERACIÓN DE MERCANCÍAS Y MÉTODO GLOBAL