Registra y Controla Operaciones de Mercancías

Registra y Controla Operaciones de Mercancías

Registra y Controla Operaciones de Mercancías

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Desarrollo<br />

Cuando se utiliza el método analítico, y se <strong>de</strong>sea conocer la utilidad o perdida<br />

bruta se <strong>de</strong>berá obtener por medio <strong>de</strong> cargos y abonos, cada uno <strong>de</strong> los<br />

resultados <strong>de</strong> la primera parte <strong>de</strong>l estado <strong>de</strong> resultados <strong>de</strong> la siguiente forma:<br />

1. Para obtener las ventas netas, es necesario restar a la cuenta <strong>de</strong> Ventas, un<br />

cargo, por el valor <strong>de</strong> las <strong>de</strong>voluciones y las rebajas sobre ventas.<br />

2. Para obtener las compras totales se <strong>de</strong>be sumar, a la cuenta <strong>de</strong> compras, un<br />

cargo, por el valor <strong>de</strong> los gastos <strong>de</strong> compra.<br />

3. Para obtener las compras netas se <strong>de</strong>be restar a la cuenta <strong>de</strong> compras, un abono, por el valor <strong>de</strong> las<br />

<strong>de</strong>voluciones y rebajas sobre compras.<br />

4. Para obtener la suma o total <strong>de</strong> mercancías, se <strong>de</strong>be sumar a la cuenta <strong>de</strong> compras, un cargo, por el valor <strong>de</strong>l<br />

inventario inicial.<br />

5. Para obtener el costo <strong>de</strong> lo vendido, se <strong>de</strong>be restar a la cuenta <strong>de</strong> compras, un abono, por el valor <strong>de</strong>l inventario<br />

final.<br />

6. Para obtener la utilidad o la pérdida bruta, se <strong>de</strong>be restar a la cuenta <strong>de</strong> ventas, un cargo, por el valor <strong>de</strong>l costo <strong>de</strong><br />

lo vendido, que aparece como saldo en la cuenta <strong>de</strong> compras.<br />

Asientos para realizar los ajustes.<br />

1. Iniciamos un negocio con $ 100,000 en efectivo y $ 700,000 en mercancías.<br />

2. Vendimos mercancías por $ 100,000 <strong>de</strong> los cuales nos pagaron la mitad en efectivo y el resto a crédito.<br />

3. Los clientes <strong>de</strong>volvieron mercancías por $ 40,000, cantidad que abonamos a sus cuentas.<br />

4. Se concedieron rebajas a los clientes, por valor <strong>de</strong> $ 10,000 suma que también abonamos a sus cuentas.<br />

5. Compramos a crédito mercancías por $ 300,000.<br />

6. Las compras anteriores originaron gastos por $ 10,000, que se pagaron en efectivo.<br />

7. Se <strong>de</strong>volvieron mercancías a los proveedores por $ 55,000, cantidad que cargamos a sus respectivas cuentas.<br />

8. Los proveedores nos concedieron rebajas por $ 5,000, suma que también cargamos a sus cuentas.<br />

9. Según el Inventario físico, al terminar el ejercicio existen mercancías por $ 500,000.<br />

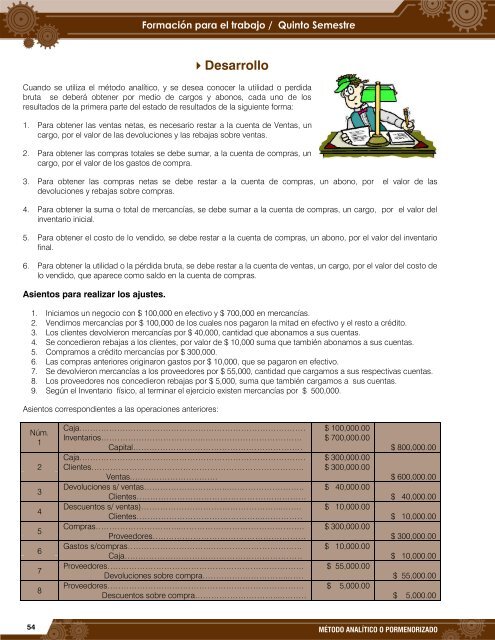

Asientos correspondientes a las operaciones anteriores:<br />

Núm.<br />

1<br />

2<br />

3<br />

4<br />

5<br />

6<br />

7<br />

8<br />

Caja…………………………………………………………………………<br />

Inventarios………………………………..……………………………….<br />

Capital………………………………………………………<br />

Caja…………………………………………………………………………<br />

Clientes…………………………………………………………………….<br />

Ventas.…………………….…….<br />

Devoluciones s/ ventas…………………………..……………………….<br />

Clientes………………………………………………………<br />

Descuentos s/ ventas)……………………………………………..…….<br />

Clientes………………………………………..……………<br />

Compras…………………………..……………………………………….<br />

Proveedores…………………………………………………<br />

Gastos s/compras………………………….…………………………….<br />

Caja…………………………………………………………<br />

Proveedores……………………………………………………………….<br />

Devoluciones sobre compra…………………………..……<br />

Proveedores……………………………………………………………….<br />

Descuentos sobre compra…………………………...………<br />

$ 100,000.00<br />

$ 700,000.00<br />

$ 300,000.00<br />

$ 300,000.00<br />

$ 40,000.00<br />

$ 10,000.00<br />

$ 300,000.00<br />

$ 10,000.00<br />

$ 55,000.00<br />

$ 5,000.00<br />

$ 800,000.00<br />

$ 600,000.00<br />

$ 40,000.00<br />

$ 10,000.00<br />

$ 300,000.00<br />

$ 10,000.00<br />

$ 55,000.00<br />

$ 5,000.00<br />

54 MÉTODO ANALÍTICO O PORMENORIZADO