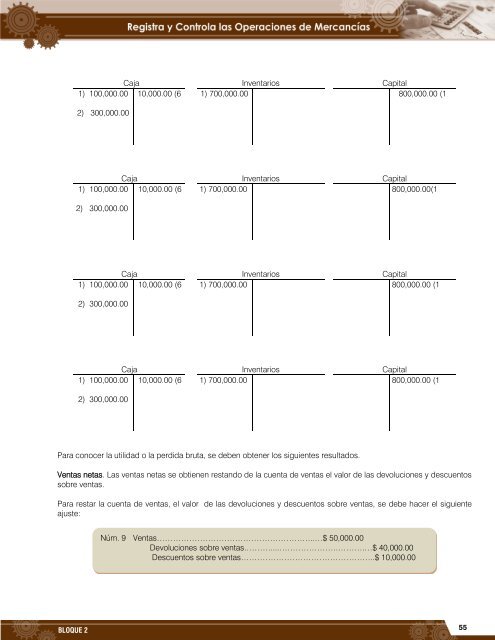

Desarrollo Cuando se utiliza el método analítico, y se <strong>de</strong>sea conocer la utilidad o perdida bruta se <strong>de</strong>berá obtener por medio <strong>de</strong> cargos y abonos, cada uno <strong>de</strong> los resultados <strong>de</strong> la primera parte <strong>de</strong>l estado <strong>de</strong> resultados <strong>de</strong> la siguiente forma: 1. Para obtener las ventas netas, es necesario restar a la cuenta <strong>de</strong> Ventas, un cargo, por el valor <strong>de</strong> las <strong>de</strong>voluciones y las rebajas sobre ventas. 2. Para obtener las compras totales se <strong>de</strong>be sumar, a la cuenta <strong>de</strong> compras, un cargo, por el valor <strong>de</strong> los gastos <strong>de</strong> compra. 3. Para obtener las compras netas se <strong>de</strong>be restar a la cuenta <strong>de</strong> compras, un abono, por el valor <strong>de</strong> las <strong>de</strong>voluciones y rebajas sobre compras. 4. Para obtener la suma o total <strong>de</strong> mercancías, se <strong>de</strong>be sumar a la cuenta <strong>de</strong> compras, un cargo, por el valor <strong>de</strong>l inventario inicial. 5. Para obtener el costo <strong>de</strong> lo vendido, se <strong>de</strong>be restar a la cuenta <strong>de</strong> compras, un abono, por el valor <strong>de</strong>l inventario final. 6. Para obtener la utilidad o la pérdida bruta, se <strong>de</strong>be restar a la cuenta <strong>de</strong> ventas, un cargo, por el valor <strong>de</strong>l costo <strong>de</strong> lo vendido, que aparece como saldo en la cuenta <strong>de</strong> compras. Asientos para realizar los ajustes. 1. Iniciamos un negocio con $ 100,000 en efectivo y $ 700,000 en mercancías. 2. Vendimos mercancías por $ 100,000 <strong>de</strong> los cuales nos pagaron la mitad en efectivo y el resto a crédito. 3. Los clientes <strong>de</strong>volvieron mercancías por $ 40,000, cantidad que abonamos a sus cuentas. 4. Se concedieron rebajas a los clientes, por valor <strong>de</strong> $ 10,000 suma que también abonamos a sus cuentas. 5. Compramos a crédito mercancías por $ 300,000. 6. Las compras anteriores originaron gastos por $ 10,000, que se pagaron en efectivo. 7. Se <strong>de</strong>volvieron mercancías a los proveedores por $ 55,000, cantidad que cargamos a sus respectivas cuentas. 8. Los proveedores nos concedieron rebajas por $ 5,000, suma que también cargamos a sus cuentas. 9. Según el Inventario físico, al terminar el ejercicio existen mercancías por $ 500,000. Asientos correspondientes a las operaciones anteriores: Núm. 1 2 3 4 5 6 7 8 Caja………………………………………………………………………… Inventarios………………………………..………………………………. Capital……………………………………………………… Caja………………………………………………………………………… Clientes……………………………………………………………………. Ventas.…………………….……. Devoluciones s/ ventas…………………………..………………………. Clientes……………………………………………………… Descuentos s/ ventas)……………………………………………..……. Clientes………………………………………..…………… Compras…………………………..………………………………………. Proveedores………………………………………………… Gastos s/compras………………………….……………………………. Caja………………………………………………………… Proveedores………………………………………………………………. Devoluciones sobre compra…………………………..…… Proveedores………………………………………………………………. Descuentos sobre compra…………………………...……… $ 100,000.00 $ 700,000.00 $ 300,000.00 $ 300,000.00 $ 40,000.00 $ 10,000.00 $ 300,000.00 $ 10,000.00 $ 55,000.00 $ 5,000.00 $ 800,000.00 $ 600,000.00 $ 40,000.00 $ 10,000.00 $ 300,000.00 $ 10,000.00 $ 55,000.00 $ 5,000.00 54 MÉTODO ANALÍTICO O PORMENORIZADO

BLOQUE 2 Caja Inventarios Capital 1) 100,000.00 10,000.00 (6 1) 700,000.00 800,000.00 (1 2) 300,000.00 Caja Inventarios Capital 1) 100,000.00 10,000.00 (6 1) 700,000.00 800,000.00(1 2) 300,000.00 Caja Inventarios Capital 1) 100,000.00 10,000.00 (6 1) 700,000.00 800,000.00 (1 2) 300,000.00 Caja Inventarios Capital 1) 100,000.00 10,000.00 (6 1) 700,000.00 800,000.00 (1 2) 300,000.00 Para conocer la utilidad o la perdida bruta, se <strong>de</strong>ben obtener los siguientes resultados. Ventas netas. Las ventas netas se obtienen restando <strong>de</strong> la cuenta <strong>de</strong> ventas el valor <strong>de</strong> las <strong>de</strong>voluciones y <strong>de</strong>scuentos sobre ventas. Para restar la cuenta <strong>de</strong> ventas, el valor <strong>de</strong> las <strong>de</strong>voluciones y <strong>de</strong>scuentos sobre ventas, se <strong>de</strong>be hacer el siguiente ajuste: Núm. 9 Ventas…………………………………………………..…$ 50,000.00 Devoluciones sobre ventas.………....………………….……….…$ 40,000.00 Descuentos sobre ventas…………………………………………..$ 10,000.00 55