Registra y Controla Operaciones de Mercancías

Registra y Controla Operaciones de Mercancías

Registra y Controla Operaciones de Mercancías

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

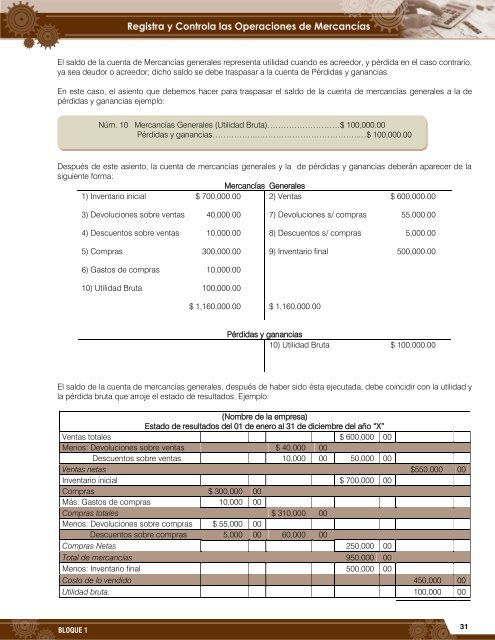

El saldo <strong>de</strong> la cuenta <strong>de</strong> <strong>Mercancías</strong> generales representa utilidad cuando es acreedor, y pérdida en el caso contrario,<br />

ya sea <strong>de</strong>udor o acreedor; dicho saldo se <strong>de</strong>be traspasar a la cuenta <strong>de</strong> Pérdidas y ganancias.<br />

En este caso, el asiento que <strong>de</strong>bemos hacer para traspasar el saldo <strong>de</strong> la cuenta <strong>de</strong> mercancías generales a la <strong>de</strong><br />

pérdidas y ganancias ejemplo:<br />

Después <strong>de</strong> este asiento, la cuenta <strong>de</strong> mercancías generales y la <strong>de</strong> pérdidas y ganancias <strong>de</strong>berán aparecer <strong>de</strong> la<br />

siguiente forma:<br />

<strong>Mercancías</strong> Generales<br />

1) Inventario inicial $ 700,000.00 2) Ventas $ 600,000.00<br />

BLOQUE 1<br />

Núm. 10 <strong>Mercancías</strong> Generales (Utilidad Bruta)………………………$ 100,000.00<br />

Pérdidas y ganancias……………..………………………………..…$ 100,000.00<br />

3) Devoluciones sobre ventas 40,000.00 7) Devoluciones s/ compras 55,000.00<br />

4) Descuentos sobre ventas 10,000.00 8) Descuentos s/ compras 5,000.00<br />

5) Compras 300,000.00 9) Inventario final 500,000.00<br />

6) Gastos <strong>de</strong> compras 10,000.00<br />

10) Utilidad Bruta 100,000.00<br />

$ 1,160,000.00 $ 1,160,000.00<br />

Pérdidas y ganancias<br />

10) Utilidad Bruta $ 100,000.00<br />

El saldo <strong>de</strong> la cuenta <strong>de</strong> mercancías generales, <strong>de</strong>spués <strong>de</strong> haber sido ésta ejecutada, <strong>de</strong>be coincidir con la utilidad y<br />

la pérdida bruta que arroje el estado <strong>de</strong> resultados. Ejemplo:<br />

(Nombre <strong>de</strong> la empresa)<br />

Estado <strong>de</strong> resultados <strong>de</strong>l 01 <strong>de</strong> enero al 31 <strong>de</strong> diciembre <strong>de</strong>l año “X”<br />

Ventas totales<br />

$ 600,000 00<br />

Menos: Devoluciones sobre ventas<br />

$ 40,000 00<br />

Descuentos sobre ventas<br />

Ventas netas<br />

10,000 00 50,000 00<br />

Inventario inicial<br />

$ 700,000 00<br />

Compras $ 300,000 00<br />

Más: Gastos <strong>de</strong> compras 10,000 00<br />

Compras totales<br />

$ 310,000 00<br />

Menos: Devoluciones sobre compras $ 55,000 00<br />

Descuentos sobre compras 5,000 00 60,000 00<br />

Compras Netas<br />

250,000 00<br />

Total <strong>de</strong> mercancías<br />

950,000 00<br />

Menos: Inventario final<br />

Costo <strong>de</strong> lo vendido<br />

Utilidad bruta.<br />

500,000 00<br />

$550,000 00<br />

450,000 00<br />

100,000 00<br />

31