Registra y Controla Operaciones de Mercancías

Registra y Controla Operaciones de Mercancías

Registra y Controla Operaciones de Mercancías

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

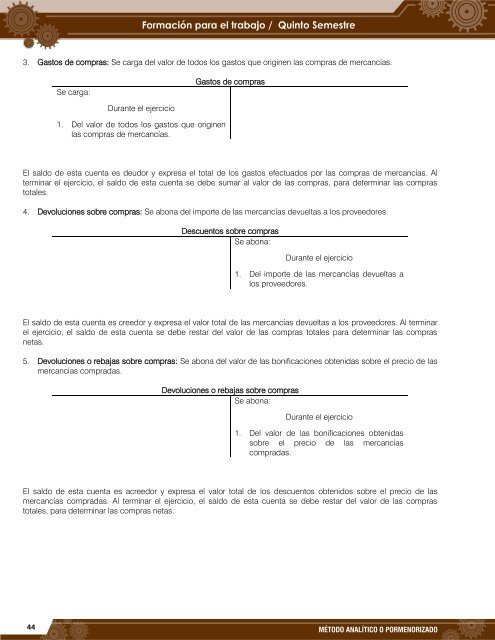

3. Gastos <strong>de</strong> compras: Se carga <strong>de</strong>l valor <strong>de</strong> todos los gastos que originen las compras <strong>de</strong> mercancías.<br />

Se carga:<br />

Durante el ejercicio<br />

1. Del valor <strong>de</strong> todos los gastos que originen<br />

las compras <strong>de</strong> mercancías.<br />

Gastos <strong>de</strong> compras<br />

El saldo <strong>de</strong> esta cuenta es <strong>de</strong>udor y expresa el total <strong>de</strong> los gastos efectuados por las compras <strong>de</strong> mercancías. Al<br />

terminar el ejercicio, el saldo <strong>de</strong> esta cuenta se <strong>de</strong>be sumar al valor <strong>de</strong> las compras, para <strong>de</strong>terminar las compras<br />

totales.<br />

4. Devoluciones sobre compras: Se abona <strong>de</strong>l importe <strong>de</strong> las mercancías <strong>de</strong>vueltas a los proveedores.<br />

Descuentos sobre compras<br />

Se abona:<br />

Durante el ejercicio<br />

1. Del importe <strong>de</strong> las mercancías <strong>de</strong>vueltas a<br />

los proveedores.<br />

El saldo <strong>de</strong> esta cuenta es creedor y expresa el valor total <strong>de</strong> las mercancías <strong>de</strong>vueltas a los proveedores. Al terminar<br />

el ejercicio, el saldo <strong>de</strong> esta cuenta se <strong>de</strong>be restar <strong>de</strong>l valor <strong>de</strong> las compras totales para <strong>de</strong>terminar las compras<br />

netas.<br />

5. Devoluciones o rebajas sobre compras: Se abona <strong>de</strong>l valor <strong>de</strong> las bonificaciones obtenidas sobre el precio <strong>de</strong> las<br />

mercancías compradas.<br />

Devoluciones o rebajas sobre compras<br />

Se abona:<br />

Durante el ejercicio<br />

1. Del valor <strong>de</strong> las bonificaciones obtenidas<br />

sobre el precio <strong>de</strong> las mercancías<br />

compradas.<br />

El saldo <strong>de</strong> esta cuenta es acreedor y expresa el valor total <strong>de</strong> los <strong>de</strong>scuentos obtenidos sobre el precio <strong>de</strong> las<br />

mercancías compradas. Al terminar el ejercicio, el saldo <strong>de</strong> esta cuenta se <strong>de</strong>be restar <strong>de</strong>l valor <strong>de</strong> las compras<br />

totales, para <strong>de</strong>terminar las compras netas.<br />

44 MÉTODO ANALÍTICO O PORMENORIZADO