Registra y Controla Operaciones de Mercancías

Registra y Controla Operaciones de Mercancías

Registra y Controla Operaciones de Mercancías

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

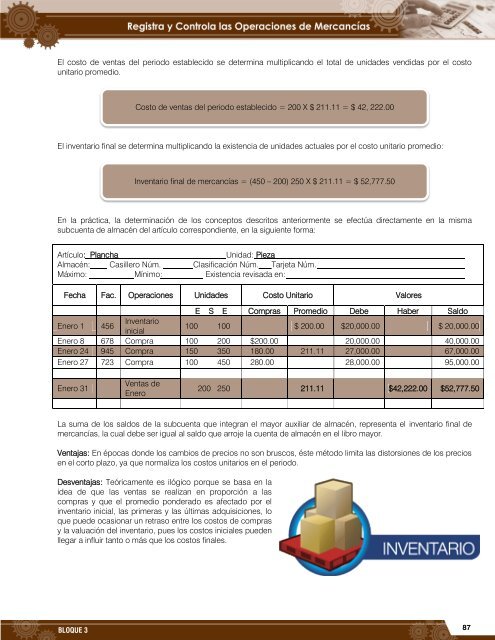

El costo <strong>de</strong> ventas <strong>de</strong>l periodo establecido se <strong>de</strong>termina multiplicando el total <strong>de</strong> unida<strong>de</strong>s vendidas por el costo<br />

unitario promedio.<br />

El inventario final se <strong>de</strong>termina multiplicando la existencia <strong>de</strong> unida<strong>de</strong>s actuales por el costo unitario promedio:<br />

En la práctica, la <strong>de</strong>terminación <strong>de</strong> los conceptos <strong>de</strong>scritos anteriormente se efectúa directamente en la misma<br />

subcuenta <strong>de</strong> almacén <strong>de</strong>l artículo correspondiente, en la siguiente forma:<br />

Artículo: Plancha Unidad: Pieza<br />

Almacén: Casillero Núm. Clasificación Núm. Tarjeta Núm.<br />

Máximo: Mínimo: Existencia revisada en:<br />

Fecha Fac. <strong>Operaciones</strong> Unida<strong>de</strong>s Costo Unitario Valores<br />

E S E Compras Promedio Debe Haber Saldo<br />

Enero 1 456<br />

Inventario<br />

inicial<br />

100 100 $ 200.00 $20,000.00 $ 20,000.00<br />

Enero 8 678 Compra 100 200 $200.00 20,000.00 40,000.00<br />

Enero 24 945 Compra 150 350 180.00 211.11 27,000.00 67,000.00<br />

Enero 27 723 Compra 100 450 280.00 28,000.00 95,000.00<br />

Enero 31<br />

BLOQUE 3<br />

Costo <strong>de</strong> ventas <strong>de</strong>l periodo establecido = 200 X $ 211.11 = $ 42, 222.00<br />

Inventario final <strong>de</strong> mercancías = (450 – 200) 250 X $ 211.11 = $ 52,777.50<br />

Ventas <strong>de</strong><br />

Enero<br />

200 250 211.11 $42,222.00 $52,777.50<br />

La suma <strong>de</strong> los saldos <strong>de</strong> la subcuenta que integran el mayor auxiliar <strong>de</strong> almacén, representa el inventario final <strong>de</strong><br />

mercancías, la cual <strong>de</strong>be ser igual al saldo que arroje la cuenta <strong>de</strong> almacén en el libro mayor.<br />

Ventajas: En épocas don<strong>de</strong> los cambios <strong>de</strong> precios no son bruscos, éste método limita las distorsiones <strong>de</strong> los precios<br />

en el corto plazo, ya que normaliza los costos unitarios en el periodo.<br />

Desventajas: Teóricamente es ilógico porque se basa en la<br />

i<strong>de</strong>a <strong>de</strong> que las ventas se realizan en proporción a las<br />

compras y que el promedio pon<strong>de</strong>rado es afectado por el<br />

inventario inicial, las primeras y las últimas adquisiciones, lo<br />

que pue<strong>de</strong> ocasionar un retraso entre los costos <strong>de</strong> compras<br />

y la valuación <strong>de</strong>l inventario, pues los costos iniciales pue<strong>de</strong>n<br />

llegar a influir tanto o más que los costos finales.<br />

87