- Page 1 and 2:

UNIVERSIDAD ESTATAL DE BOLÍVAR FAC

- Page 3 and 4:

III. AGRADECIMIENTO Con impereceder

- Page 5 and 6:

V. AUTORÍA El presente tema “SIS

- Page 7 and 8:

9.4. Universo y Muestra -----------

- Page 9 and 10:

ANEXOS VIII. ÍNDICE DE ANEXOS Anex

- Page 11 and 12:

en nuestra justificación se hizo u

- Page 13 and 14:

CAPÍTULO I 1

- Page 15 and 16:

2. ANTECEDENTES En el siglo XX las

- Page 17 and 18:

N. “Arias Sport” su propietaria

- Page 19 and 20:

4. JUSTIFICACIÓN Este trabajo inve

- Page 21 and 22:

6. MARCO TEÓRICO 6.1. MARCO REFERE

- Page 23 and 24:

6.2. MARCO CONCEPTUAL Contabilidad

- Page 25 and 26:

Balance General El propósito del B

- Page 27 and 28:

El activo comprende todos los biene

- Page 29 and 30:

Mercaderías Representa los bienes

- Page 31 and 32:

Sistema Conjunto de elementos inter

- Page 33 and 34:

puede identificar, cuantificar plen

- Page 35 and 36:

6.3. MARCO CIENTÍFICO PRINCIPIOS D

- Page 37 and 38:

En forma general, los negocios tien

- Page 39 and 40:

logrando uniformidad en la presenta

- Page 41 and 42:

Estos costos no se incorporan a los

- Page 43 and 44:

Son los que permiten obtener determ

- Page 45 and 46:

) Ahorra gastos de operación, prop

- Page 47 and 48:

La contabilidad de costos también

- Page 49 and 50:

Costos de conversión= MOD + CIF”

- Page 51 and 52:

costos de estos departamentos por l

- Page 53 and 54:

Propósitos de la Contabilidad de C

- Page 55 and 56:

Depreciación Acumulada “Debe aju

- Page 57 and 58:

SISTEMAS DE INVENTARIOS “Con frec

- Page 59 and 60:

ROPA DEPORTIVA “La ropa deportiva

- Page 61 and 62:

Aporte al IESS ( personal y patrona

- Page 63 and 64:

Acuerda: Art. 1.- Fijar a partir de

- Page 65 and 66:

Archivo Representa una interrupció

- Page 67 and 68:

DESCRIPCIÓN DEL CONTROL PARA LA PR

- Page 69 and 70:

7. HIPÓTESIS El Aplicar un Sistema

- Page 71 and 72:

VARIABLES DEFINICIÓN DIMENSIÓN IN

- Page 73 and 74:

9.2. Tipos de Investigación Se uti

- Page 75 and 76:

9.5. PROCESAMIENTO DE DATOS Para la

- Page 77 and 78:

ANÁLISIS E INTERPRETACIÓN DE RESU

- Page 79 and 80:

3.- ¿Existe control en las adquisi

- Page 81 and 82:

5.- ¿La estructura organizacional

- Page 83 and 84: 7.- ¿Se realizan evaluaciones de r

- Page 85 and 86: 9.- ¿Cree usted que existe un buen

- Page 87 and 88: 11.- ¿Controla el tiempo en la con

- Page 89 and 90: 13.- ¿Cada qué tiempo da mantenim

- Page 91 and 92: 15.- ¿Le gustaría aplicar un sist

- Page 93 and 94: 2.2. COMPROBACIÓN DE LA HIPÓTESIS

- Page 95 and 96: 2.3.2. RECOMENDACIONES Son las sigu

- Page 97 and 98: 3.- LA PROPUESTA 3.1. TÍTULO Un si

- Page 99 and 100: 3.4. OBJETIVOS 3.4.1. Objetivo Gene

- Page 101 and 102: 1.1.5. ANTICIPO SUELDO EMPLEADOS 1.

- Page 103 and 104: 2. PASIVOS 2.1. PASIVOS CORRIENTES

- Page 105 and 106: 3.1.1. Capital 3.1.1.1. Capital Soc

- Page 107 and 108: 5.1.1.2.03. Componente salarial 5.1

- Page 109 and 110: 6.1.2.1. SUELDOS Y SALARIOS 6.1.2.1

- Page 111 and 112: PROCEDIMIENTOS DE CONTROL El contro

- Page 113 and 114: Todos los bienes deben estar asegur

- Page 115 and 116: Contabilidad Facturación Departame

- Page 117 and 118: Entre las funciones describimos las

- Page 119 and 120: Jefe de Producción Es la persona i

- Page 121 and 122: Cuadro Nº 3 Número Descripción e

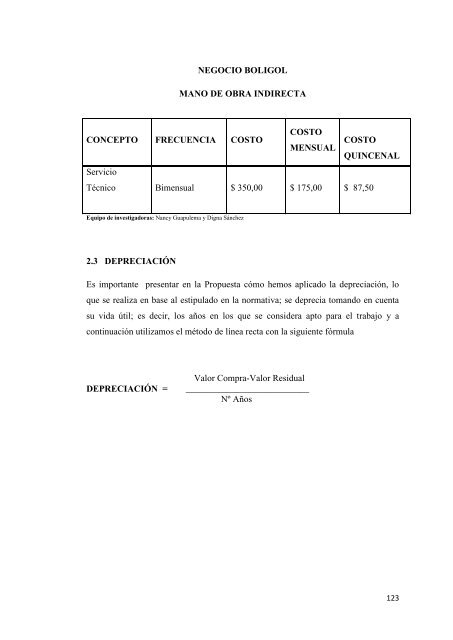

- Page 123 and 124: NEGOCIO BOLIGOL HOJA DE COSTOS Art

- Page 125 and 126: NEGOCIO BOLIGOL CUADRO Nº 5 CUADRO

- Page 127 and 128: NEGOCIO :_BOLIGOL__________________

- Page 129 and 130: NEGOCIO BOLIGOL CUADRO Nº 9 CONTRO

- Page 131 and 132: NEGOCIO BOLIGOL CUADRO Nº 10 CONTR

- Page 133: Mano de Obra Directa Tiempo por pie

- Page 137 and 138: (EJEMPLO) 1. Cálculo de la depreci

- Page 139 and 140: 3.5.4 EJERCICIO PARA SUSTENTAR EL S

- Page 141 and 142: NEGOCIO BOLIGOL LIBRO DIARIO Fecha

- Page 143 and 144: Fecha Detalle Parcial Debe Haber 01

- Page 145 and 146: NEGOCIO BOLIGOL MAYORIZACIÓN Negoc

- Page 147 and 148: Negocio Boligol Mayorización Equip

- Page 149 and 150: Negocio Boligol Mayorización Gasto

- Page 151 and 152: Negocio Boligol Mayorización Resum

- Page 153 and 154: NEGOCIO BOLIGOL ESTADO DE COSTOS DE

- Page 155 and 156: NEGOCIO BOLIGOL ESTADO DE SITUACIÓ

- Page 157 and 158: Actividades Paso: Presentación de

- Page 159 and 160: 3.7. Resultados esperados La aplica

- Page 161 and 162: 149

- Page 163 and 164: Anexo Nº 2 HOJA DE COSTOS NEGOCIO

- Page 165 and 166: Anexo Nº 4 NEGOCIO BOLIGOL REPORTE

- Page 167 and 168: Anexo Nº 6 NEGOCIO BOLIGOL CONTROL

- Page 169 and 170: Anexo Nº 8 NEGOCIO BOLIGOL TARJETA

- Page 171 and 172: 6 higiene industrial. Los pedidos q

- Page 173: 9.- ¿Cree usted que existe un buen