Estados financieros NIIF 2011 ISAGEN S.A. E.S.P.

Estados financieros NIIF 2011 ISAGEN S.A. E.S.P.

Estados financieros NIIF 2011 ISAGEN S.A. E.S.P.

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Estados</strong> Financieros <strong>NIIF</strong> <strong>2011</strong> │ <strong>ISAGEN</strong> S.A. E.S.P.<br />

17<br />

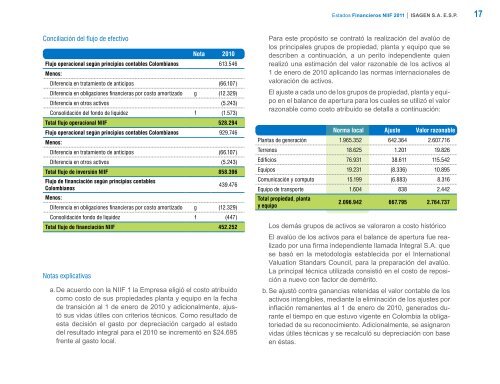

Conciliación del flujo de efectivo<br />

Nota 2010<br />

Flujo operacional según principios contables Colombianos 613.546<br />

Menos:<br />

Diferencia en tratamiento de anticipos (66.107)<br />

Diferencia en obligaciones financieras por costo amortizado g (12.329)<br />

Diferencia en otros activos (5.243)<br />

Consolidación del fondo de liquidez f (1.573)<br />

Total flujo operacional <strong>NIIF</strong> 528.294<br />

Flujo operacional según principios contables Colombianos 929.746<br />

Menos:<br />

Diferencia en tratamiento de anticipos (66.107)<br />

Diferencia en otros activos (5.243)<br />

Total flujo de inversión <strong>NIIF</strong> 858.396<br />

Flujo de financiación según principios contables<br />

Colombianos<br />

Menos:<br />

439.476<br />

Diferencia en obligaciones financieras por costo amortizado g (12.329)<br />

Consolidación fondo de liquidez f (447)<br />

Total flujo de financiación <strong>NIIF</strong> 452.252<br />

Notas explicativas<br />

a. De acuerdo con la <strong>NIIF</strong> 1 la Empresa eligió el costo atribuido<br />

como costo de sus propiedades planta y equipo en la fecha<br />

de transición al 1 de enero de 2010 y adicionalmente, ajustó<br />

sus vidas útiles con criterios técnicos. Como resultado de<br />

esta decisión el gasto por depreciación cargado al estado<br />

del resultado integral para el 2010 se incrementó en $24.695<br />

frente al gasto local.<br />

Para este propósito se contrató la realización del avalúo de<br />

los principales grupos de propiedad, planta y equipo que se<br />

describen a continuación, a un perito independiente quien<br />

realizó una estimación del valor razonable de los activos al<br />

1 de enero de 2010 aplicando las normas internacionales de<br />

valoración de activos.<br />

El ajuste a cada uno de los grupos de propiedad, planta y equipo<br />

en el balance de apertura para los cuales se utilizó el valor<br />

razonable como costo atribuido se detalla a continuación:<br />

Norma local Ajuste Valor razonable<br />

Plantas de generación 1.965.352 642.364 2.607.716<br />

Terrenos 18.625 1.201 19.826<br />

Edificios 76.931 38.611 115.542<br />

Equipos 19.231 (8.336) 10.895<br />

Comunicación y computo 15.199 (6.883) 8.316<br />

Equipo de transporte 1.604 838 2.442<br />

Total propiedad, planta<br />

y equipo<br />

2.096.942 667.795 2.764.737<br />

Los demás grupos de activos se valoraron a costo histórico<br />

El avalúo de los activos para el balance de apertura fue realizado<br />

por una firma independiente llamada Integral S.A. que<br />

se basó en la metodología establecida por el International<br />

Valuation Standars Council, para la preparación del avalúo.<br />

La principal técnica utilizada consistió en el costo de reposición<br />

a nuevo con factor de demérito.<br />

b. Se ajustó contra ganancias retenidas el valor contable de los<br />

activos intangibles, mediante la eliminación de los ajustes por<br />

inflación remanentes al 1 de enero de 2010, generados durante<br />

el tiempo en que estuvo vigente en Colombia la obligatoriedad<br />

de su reconocimiento. Adicionalmente, se asignaron<br />

vidas útiles técnicas y se recalculó su depreciación con base<br />

en éstas.