Libro: Tributacion para el desarrollo - Centro de Estudios Públicos

Libro: Tributacion para el desarrollo - Centro de Estudios Públicos

Libro: Tributacion para el desarrollo - Centro de Estudios Públicos

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Capítulo 3. Impuestos indirectos en Chile: análisis y propuestas <strong>de</strong> reformas<br />

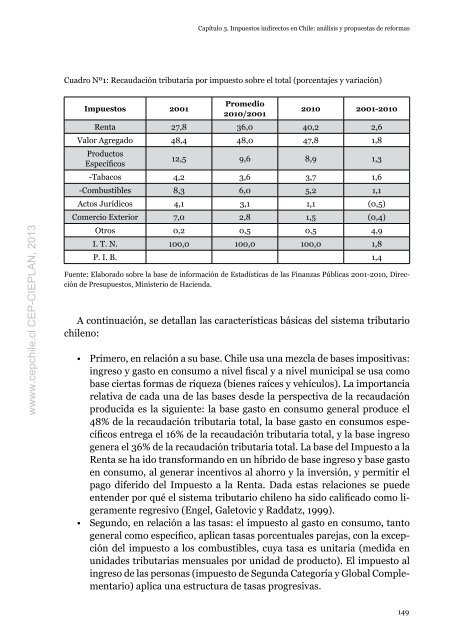

Cuadro Nº1: Recaudación tributaria por impuesto sobre <strong>el</strong> total (porcentajes y variación)<br />

wwww.cepchile.cl CEP-CIEPLAN, 2013<br />

Impuestos 2001<br />

Promedio<br />

2010/2001<br />

2010 2001-2010<br />

Renta 27,8 36,0 40,2 2,6<br />

Valor Agregado 48,4 48,0 47,8 1,8<br />

Productos<br />

Específicos<br />

12,5 9,6 8,9 1,3<br />

-Tabacos 4,2 3,6 3,7 1,6<br />

-Combustibles 8,3 6,0 5,2 1,1<br />

Actos Jurídicos 4,1 3,1 1,1 (0,5)<br />

Comercio Exterior 7,0 2,8 1,5 (0,4)<br />

Otros 0,2 0,5 0,5 4,9<br />

I. T. N. 100,0 100,0 100,0 1,8<br />

P. I. B. 1,4<br />

Fuente: Elaborado sobre la base <strong>de</strong> información <strong>de</strong> Estadísticas <strong>de</strong> las Finanzas Públicas 2001-2010, Dirección<br />

<strong>de</strong> Presupuestos, Ministerio <strong>de</strong> Hacienda.<br />

A continuación, se <strong>de</strong>tallan las características básicas d<strong>el</strong> sistema tributario<br />

chileno:<br />

• Primero, en r<strong>el</strong>ación a su base. Chile usa una mezcla <strong>de</strong> bases impositivas:<br />

ingreso y gasto en consumo a niv<strong>el</strong> fiscal y a niv<strong>el</strong> municipal se usa como<br />

base ciertas formas <strong>de</strong> riqueza (bienes raíces y vehículos). La importancia<br />

r<strong>el</strong>ativa <strong>de</strong> cada una <strong>de</strong> las bases <strong>de</strong>s<strong>de</strong> la perspectiva <strong>de</strong> la recaudación<br />

producida es la siguiente: la base gasto en consumo general produce <strong>el</strong><br />

48% <strong>de</strong> la recaudación tributaria total, la base gasto en consumos específicos<br />

entrega <strong>el</strong> 16% <strong>de</strong> la recaudación tributaria total, y la base ingreso<br />

genera <strong>el</strong> 36% <strong>de</strong> la recaudación tributaria total. La base d<strong>el</strong> Impuesto a la<br />

Renta se ha ido transformando en un híbrido <strong>de</strong> base ingreso y base gasto<br />

en consumo, al generar incentivos al ahorro y la inversión, y permitir <strong>el</strong><br />

pago diferido d<strong>el</strong> Impuesto a la Renta. Dada estas r<strong>el</strong>aciones se pue<strong>de</strong><br />

enten<strong>de</strong>r por qué <strong>el</strong> sistema tributario chileno ha sido calificado como ligeramente<br />

regresivo (Eng<strong>el</strong>, Galetovic y Raddatz, 1999).<br />

• Segundo, en r<strong>el</strong>ación a las tasas: <strong>el</strong> impuesto al gasto en consumo, tanto<br />

general como específico, aplican tasas porcentuales parejas, con la excepción<br />

d<strong>el</strong> impuesto a los combustibles, cuya tasa es unitaria (medida en<br />

unida<strong>de</strong>s tributarias mensuales por unidad <strong>de</strong> producto). El impuesto al<br />

ingreso <strong>de</strong> las personas (impuesto <strong>de</strong> Segunda Categoría y Global Complementario)<br />

aplica una estructura <strong>de</strong> tasas progresivas.<br />

149