Libro: Tributacion para el desarrollo - Centro de Estudios Públicos

Libro: Tributacion para el desarrollo - Centro de Estudios Públicos

Libro: Tributacion para el desarrollo - Centro de Estudios Públicos

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Mich<strong>el</strong> Jorratt<br />

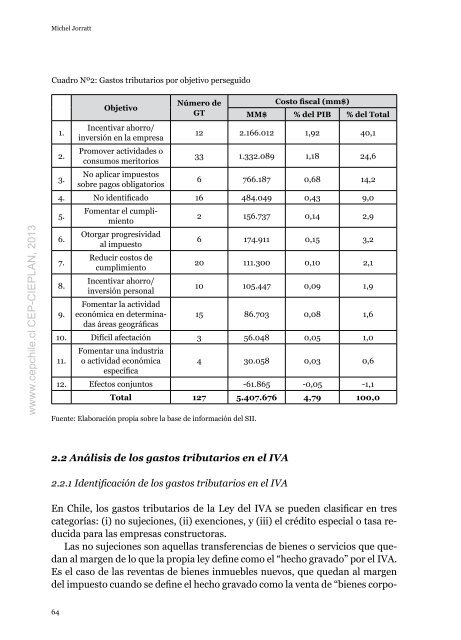

Cuadro Nº2: Gastos tributarios por objetivo perseguido<br />

wwww.cepchile.cl CEP-CIEPLAN, 2013<br />

Objetivo<br />

Número <strong>de</strong><br />

GT<br />

Costo fiscal (mm$)<br />

MM$ % d<strong>el</strong> PIB % d<strong>el</strong> Total<br />

1.<br />

Incentivar ahorro/<br />

inversión en la empresa<br />

12 2.166.012 1,92 40,1<br />

2.<br />

Promover activida<strong>de</strong>s o<br />

consumos meritorios<br />

33 1.332.089 1,18 24,6<br />

3.<br />

No aplicar impuestos<br />

sobre pagos obligatorios<br />

6 766.187 0,68 14,2<br />

4. No i<strong>de</strong>ntificado 16 484.049 0,43 9,0<br />

5.<br />

Fomentar <strong>el</strong> cumplimiento<br />

2 156.737 0,14 2,9<br />

6.<br />

Otorgar progresividad<br />

al impuesto<br />

6 174.911 0,15 3,2<br />

7.<br />

Reducir costos <strong>de</strong><br />

cumplimiento<br />

20 111.300 0,10 2,1<br />

8.<br />

Incentivar ahorro/<br />

inversión personal<br />

10 105.447 0,09 1,9<br />

9.<br />

Fomentar la actividad<br />

económica en <strong>de</strong>terminadas<br />

15 86.703 0,08 1,6<br />

áreas geográficas<br />

10. Difícil afectación 3 56.048 0,05 1,0<br />

11.<br />

Fomentar una industria<br />

o actividad económica 4 30.058 0,03 0,6<br />

específica<br />

12. Efectos conjuntos -61.865 -0,05 -1,1<br />

Total 127 5.407.676 4,79 100,0<br />

Fuente: Elaboración propia sobre la base <strong>de</strong> información d<strong>el</strong> SII.<br />

2.2 Análisis <strong>de</strong> los gastos tributarios en <strong>el</strong> IVA<br />

2.2.1 I<strong>de</strong>ntificación <strong>de</strong> los gastos tributarios en <strong>el</strong> IVA<br />

En Chile, los gastos tributarios <strong>de</strong> la Ley d<strong>el</strong> IVA se pue<strong>de</strong>n clasificar en tres<br />

categorías: (i) no sujeciones, (ii) exenciones, y (iii) <strong>el</strong> crédito especial o tasa reducida<br />

<strong>para</strong> las empresas constructoras.<br />

Las no sujeciones son aqu<strong>el</strong>las transferencias <strong>de</strong> bienes o servicios que quedan<br />

al margen <strong>de</strong> lo que la propia ley <strong>de</strong>fine como <strong>el</strong> “hecho gravado” por <strong>el</strong> IVA.<br />

Es <strong>el</strong> caso <strong>de</strong> las reventas <strong>de</strong> bienes inmuebles nuevos, que quedan al margen<br />

d<strong>el</strong> impuesto cuando se <strong>de</strong>fine <strong>el</strong> hecho gravado como la venta <strong>de</strong> “bienes corpo-<br />

64