Escenas Laborales - AELE

Escenas Laborales - AELE

Escenas Laborales - AELE

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

CASUISTICA<br />

Suma Graciosa e Impuesto a la Renta<br />

Según el contenido de la Resolución del Tribunal Fiscal Nº 1016-2-98 del<br />

23.12.98, las sumas entregadas al trabajador con motivo del cese y en calidad<br />

de ayuda pactadas por convenio individual están inafectas del Impuesto a la<br />

Renta hasta por el monto de la indemnización que pudiera corresponder por<br />

despido arbitrario injustificado, suma que se agrega a las percibidas para<br />

efecto de la determinación del Impuesto.<br />

La controversia radica en determinar si la suma otorgada<br />

al trabajador con motivo del cese por mutuo disenso y a título<br />

de gracia constituye renta gravable de quinta categoría para<br />

efectos del Impuesto a la Renta.<br />

El trabajador que presentó el reclamo, recibió a título de<br />

gracia S/. 33,480.00 de la Sociedad ABC suma de la cual se<br />

deduce S/. 2,641.45 por concepto de Impuesto a la Renta<br />

(IR).<br />

Dicha suma se entregó de acuerdo a la cláusula cuarta del<br />

Convenio de Terminación del Contrato de Trabajo por Mutuo<br />

Disenso, y en calidad de ayuda de la empresa al trabajador;<br />

señalando asimismo que, en aplicación de lo dispuesto en el<br />

inc. a) del art. 18º del Dec. Leg. Nº 774 en concordancia con<br />

el art. 147º del Dec. Leg. Nº 728, (LFE) dicha suma constituye<br />

un ingreso inafecto del trabajador para los fines de Impuesto<br />

a la Renta hasta el monto equivalente a S/. 10,491.84, que<br />

constituye la indemnización que le hubiera correspondido en<br />

caso de despido injustificado.<br />

El inciso a) del art. 18º de la Ley del Impuesto a la Renta,<br />

(LIR) establece que constituyen ingresos inafectos las indemnizaciones<br />

previstas por las disposiciones laborales vigentes,<br />

así como las cantidades que se abonen, de producirse el cese<br />

del trabajador en el marco de las alternativas previstas en el<br />

inciso b) del artículo 88º y en la aplicación de los programas<br />

o ayudas a que hace referencia el art. 147º del Dec. Leg. Nº<br />

728, LFE hasta un monto equivalente al de la indemnización<br />

que correspondería al trabajador en caso de despido injustificado.<br />

Así, el art. 76º de la referida norma, texto vigente en<br />

1994, indica el Tribunal, establecía que la indemnización por<br />

motivo de despido injustificado es equivalente a una remuneración<br />

mensual por cada año completo de servicios con un<br />

mínimo de tres y un máximo de doce remuneraciones.<br />

Adicionalmente dicha ley establecía que las empresas y<br />

sus trabajadores dentro del marco del procedimiento de<br />

negociación colectiva o a través de la negociación individual<br />

con sus respectivos trabajadores podían establecer programas<br />

de incentivos o ayudas que fomenten la constitución de<br />

nuevas empresas por parte de los trabajadores que en forma<br />

voluntaria optaran por retirarse de la empresa.<br />

De lo expuesto el Tribunal concluye que la suma de<br />

S/. 33,480.00, otorgada al recurrente en virtud del art. 147º<br />

de la LFE, constituye ganancia gravada con el IR en el monto<br />

que excede la indemnización que le correspondería al trabajador<br />

en caso de despido injustificado; por lo que consideran-<br />

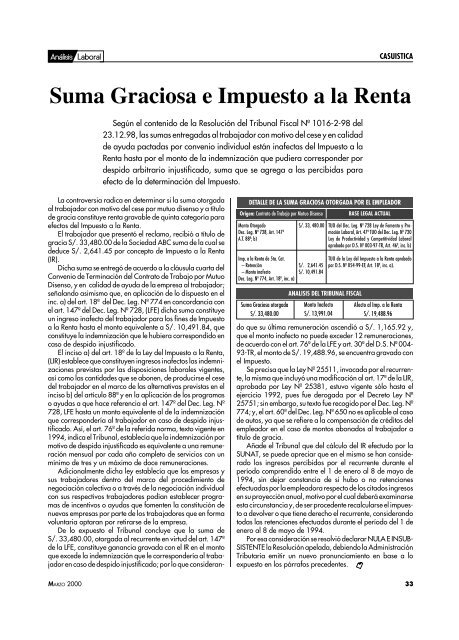

DETALLE DE LA SUMA GRACIOSA OTORGADA POR EL EMPLEADOR<br />

Origen: Contrato de Trabajo por Mutuo Disenso<br />

Monto Otorgado<br />

Dec. Leg. Nº 728, Art. 147º<br />

A.T. 88º; b)<br />

Imp. a la Renta de 5ta. Cat.<br />

– Retención<br />

– Monto inafecto<br />

Dec. Leg. Nº 774, Art. 18º, inc. a)<br />

Suma Graciosa otorgada<br />

S/. 33,480.00<br />

S/. 33, 480.00<br />

S/. 2,641.45<br />

S/. 10,491.84<br />

ANALISIS DEL TRIBUNAL FISCAL<br />

Monto Inafecto<br />

S/. 13,991.04<br />

BASE LEGAL ACTUAL<br />

TUO del Dec. Leg. Nº 728 Ley de Fomento y Promoción<br />

Laboral, Art. 47º TUO del Dec. Leg. Nº 720<br />

Ley de Productividad y Competitividad Laboral<br />

aprobado por D.S. Nº 003-97-TR, Art. 46º, inc. b)<br />

TUO de la Ley del Impuesto a la Renta aprobado<br />

por D.S. Nº 054-99-EF, Art. 18º, inc. a).<br />

Afecto al Imp. a la Renta<br />

S/. 19,488.96<br />

do que su última remuneración ascendió a S/. 1,165.92 y,<br />

que el monto inafecto no puede exceder 12 remuneraciones,<br />

de acuerdo con el art. 76º de la LFE y art. 30º del D.S. Nº 004-<br />

93-TR, el monto de S/. 19,488.96, se encuentra gravado con<br />

el Impuesto.<br />

Se precisa que la Ley Nº 25511, invocada por el recurrente,<br />

la misma que incluyó una modificación al art. 17º de la LIR,<br />

aprobada por Ley Nº 25381, estuvo vigente sólo hasta el<br />

ejercicio 1992, pues fue derogada por el Decreto Ley Nº<br />

25751; sin embargo, su texto fue recogido por el Dec. Leg. Nº<br />

774; y, el art. 60º del Dec. Leg. Nº 650 no es aplicable al caso<br />

de autos, ya que se refiere a la compensación de créditos del<br />

empleador en el caso de montos abonados al trabajador a<br />

título de gracia.<br />

Añade el Tribunal que del cálculo del IR efectudo por la<br />

SUNAT, se puede apreciar que en el mismo se han considerado<br />

los ingresos percibidos por el recurrente durante el<br />

período comprendido entre el 1 de enero al 8 de mayo de<br />

1994, sin dejar constancia de si hubo o no retenciones<br />

efectuadas por la empleadora respecto de los citados ingresos<br />

en su proyección anual, motivo por el cual deberá examinarse<br />

esta circunstancia y, de ser procedente recalcularse el impuesto<br />

a devolver o que tiene derecho el recurrente, considerando<br />

todas las retenciones efectuadas durante el período del 1 de<br />

enero al 8 de mayo de 1994.<br />

Por esa consideración se resolvió declarar NULA E INSUB-<br />

SISTENTE la Resolución apelada, debiendo la Administración<br />

Tributaria emitir un nuevo pronunciamiento en base a lo<br />

expuesto en los párrafos precedentes.<br />

MARZO 2000 33