Escenas Laborales - AELE

Escenas Laborales - AELE

Escenas Laborales - AELE

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

INDICADORES LABORALES<br />

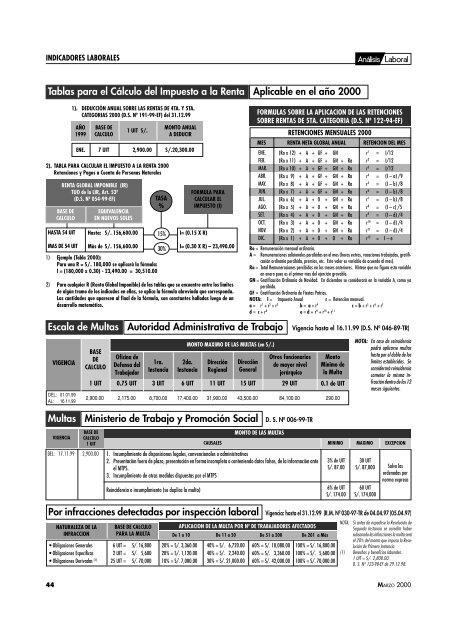

Tablas para el Cálculo del Impuesto a la Renta Aplicable en el año 2000<br />

HASTA 54 UIT<br />

MAS DE 54 UIT<br />

1). DEDUCCIÓN ANUAL SOBRE LAS RENTAS DE 4TA. Y 5TA.<br />

CATEGORIAS 2000 (D.S. Nº 191-99-EF) del 31.12.99<br />

AÑO<br />

1999<br />

ENE.<br />

BASE DE<br />

CALCULO<br />

1 UIT S/.<br />

7 UIT 2,900.00<br />

2). TABLA PARA CALCULAR EL IMPUESTO A LA RENTA 2000<br />

Retenciones y Pagos a Cuenta de Personas Naturales<br />

RENTA GLOBAL IMPONIBLE (IR)<br />

TUO de la LIR, Art. 53º<br />

(D.S. Nº 054-99-EF)<br />

BASE DE<br />

CALCULO<br />

EQUIVALENCIA<br />

EN NUEVOS SOLES<br />

Hasta: S/. 156,600.00<br />

Más de S/. 156,600.00<br />

1) Ejemplo (Tabla 2000):<br />

Para una R = S/. 180,000 se aplicará la fórmula:<br />

I = (180,000 x 0.30) - 23,490.00 = 30,510.00<br />

TASA<br />

%<br />

2) Para cualquier R (Renta Global Imponible) de las tablas que se encuentre entre los límites<br />

de algún tramo de los indicados en ellas, se aplica la fórmula abreviada que corresponda.<br />

Las cantidades que aparecen al final de la fórmula, son constantes halladas luego de un<br />

desarrollo matemático.<br />

15%<br />

30%<br />

MONTO ANUAL<br />

A DEDUCIR<br />

S/.20,300.00<br />

FORMULA PARA<br />

CALCULAR EL<br />

IMPUESTO (I)<br />

I= (0.15 X R)<br />

I= (0.30 X R) – 23,490.00<br />

FORMULAS SOBRE LA APLICACION DE LAS RETENCIONES<br />

SOBRE RENTAS DE 5TA. CATEGORIA (D.S. Nº 122-94-EF)<br />

MES<br />

ENE.<br />

FEB.<br />

MAR.<br />

ABR.<br />

MAY.<br />

JUN.<br />

JUL.<br />

AGO.<br />

SET.<br />

OCT.<br />

NOV.<br />

DIC.<br />

RETENCIONES MENSUALES 2000<br />

RENTA NETA GLOBAL ANUAL RETENCION DEL MES<br />

(Ro x 12) + A + GF + GN<br />

(Ro x 11) + A + GF + GN + Ra<br />

(Ro x 10) + A + GF + GN + Ra<br />

(Ro x 9) + A + GF + GN + Ra<br />

(Ro x 8) + A + GF + GN + Ra<br />

(Ro x 7) + A + GF + GN + Ra<br />

(Ro x 6) + A + 0 + GN + Ra<br />

(Ro x 5) + A + 0 + GN + Ra<br />

(Ro x 4) + A + 0 + GN + Ra<br />

(Ro x 3) + A + 0 + GN + Ra<br />

(Ro x 2) + A + 0 + GN + Ra<br />

(Ro x 1) + A + 0 + 0 + Ra<br />

r 1 = I/12<br />

r 2 = I/12<br />

r 3 = I/12<br />

r 4 = (I – a) /9<br />

r 5 = (I – b) /8<br />

r 6 = (I – b) /8<br />

r 7 = (I – b) /8<br />

r 8 = (I – c) /5<br />

r 9 = (I – d) /4<br />

r 10 = (I – d) /4<br />

r 11 = (I – d) /4<br />

r 12 = I – e<br />

Ro = Remuneración mensual ordinaria.<br />

A = Remuneraciones adicionales percibidas en el mes (horas extras, vacaciones trabajadas, gratificación<br />

ordinaria percibida, premios, etc. Este valor es variable de acuerdo al mes).<br />

Ra = Total Remuneraciones percibidas en los meses anteriores. Nótese que no figura esta variable<br />

en enero pues es el primer mes del ejercicio gravable.<br />

GN = Gratificación Ordinaria de Navidad. En diciembre se considerará en la variable A, como ya<br />

percibida.<br />

GF = Gratificación Ordinaria de Fiestas Patrias.<br />

NOTA: I = Impuesto Anual r = Retención mensual.<br />

a = r 1 + r 2 + r 3 b = a + r 4 c = b + r 5 + r 6 + r 7<br />

d = c + r 8 e = d + r 9 + r 10 + r 11<br />

Escala de Multas Autoridad Administrativa de Trabajo Vigencia hasta el 16.11.99 (D.S. Nº 046-89-TR)<br />

VIGENCIA<br />

DEL: 01.01.99<br />

AL: 16.11.99<br />

BASE<br />

DE<br />

CALCULO<br />

Oficina de<br />

Defensa del<br />

Trabajador<br />

1ra.<br />

Instancia<br />

MONTO MAXIMO DE LAS MULTAS (en S/.)<br />

2da.<br />

Instancia<br />

Dirección<br />

Regional<br />

Dirección<br />

General<br />

Otros funcionarios<br />

de mayor nivel<br />

jerárquico<br />

1 UIT 0.75 UIT 3 UIT 6 UIT 11 UIT 15 UIT 29 UIT<br />

2,900.00 2,175.00 8,700.00 17,400.00 31,900.00 43,500.00 84,100.00<br />

Monto<br />

Mínimo de<br />

la Multa<br />

0.1 de UIT<br />

290.00<br />

NOTA: En caso de reincidencia<br />

podrá aplicarse multas<br />

hasta por el doble de los<br />

límites establecidos. Se<br />

considerará reincidencia<br />

cometer la misma infracción<br />

dentro de los 12<br />

meses siguientes.<br />

Multas Ministerio de Trabajo y Promoción Social D. S. Nº 006-99-TR<br />

VIGENCIA<br />

BASE DE<br />

CALCULO<br />

1 UIT<br />

DEL: 17.11.99 2,900.00<br />

MONTO DE LAS MULTAS<br />

CAUSALES MINIMO MAXIMO EXCEPCION<br />

1. Incumplimiento de disposiciones legales, convencionales o administrativas<br />

2. Presentación fuera de plazo, presentación en forma incompleta o conteniendo datos falsos, de la información ante<br />

el MTPS.<br />

3. Incumplimiento de otras medidas dispuestas por el MTPS<br />

Reincidencia o incumplimiento (se duplica la multa)<br />

3% de UIT<br />

S/. 87.00<br />

6% de UIT<br />

S/. 174.00<br />

30 UIT<br />

S/. 87,000<br />

60 UIT<br />

S/. 174,000<br />

Salvo las<br />

ordenadas por<br />

norma expresa<br />

Por infracciones detectadas por inspección laboral Vigencia: hasta el 31.12.99 (R.M. Nº 030-97-TR de 04.04.97 (05.04.97)<br />

NATURALEZA DE LA<br />

INFRACCION<br />

BASE DE CALCULO<br />

PARA LA MULTA<br />

• Obligaciones Generales 6 UIT = S/. 16,800<br />

• Obligaciones Derivadas (1) 25 UIT = S/. 70,000<br />

• Obligaciones Especificas 2 UIT = S/. 5,600<br />

APLICACION DE LA MULTA POR Nº DE TRABAJADORES AFECTADOS<br />

De 1 a 10<br />

De 11 a 50 De 51 a 200 De 201 a Más<br />

20% = S/. 3,360.00<br />

20% = S/. 1,120.00<br />

10% = S/. 7,000.00<br />

40% = S/. 6,720.00<br />

40% = S/. 2,240.00<br />

30% = S/. 21,000.00<br />

60% = S/. 10,080.00<br />

60% = S/. 3,360.00<br />

60% = S/. 42,000.00<br />

100% = S/. 16,800.00<br />

100% = S/. 5,600.00<br />

100% = S/. 70,000.00<br />

NOTA: Si antes de expedirse la Resolución de<br />

Segunda Instancia se acredita haber<br />

subsanado las infracciones la multa será<br />

el 20% del monto que impuso la Resolución<br />

de Primera Instancia.<br />

(1) Derechos y beneficios laborales.<br />

1 UIT = S/. 2,800.00.<br />

D. S. Nº 123-98-EF de 29.12.98.<br />

44<br />

MARZO 2000