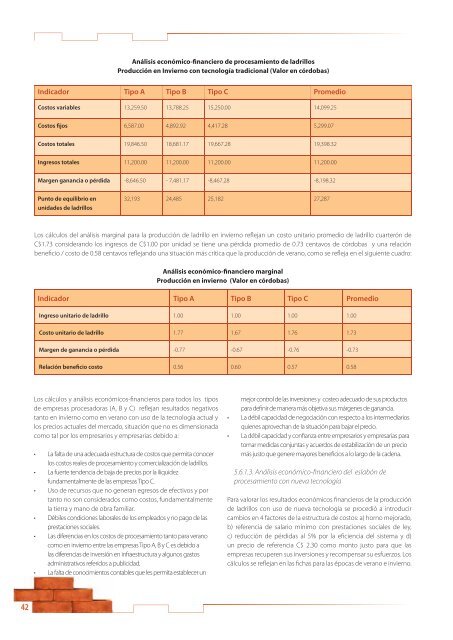

Análisis económico-financiero <strong>de</strong> procesamiento <strong>de</strong> ladrillosProducción en Invierno con tecnología tradicional (Valor en córdobas)Indicador Tipo A Tipo B Tipo C PromedioCostos variables 13,259.50 13,788.25 15,250.00 14,099.25Costos fijos 6,587.00 4,892.92 4,417.28 5,299.07Costos totales 19,846.50 18,681.17 19,667.28 19,398.32Ingresos totales 11,200.00 11,200.00 11,200.00 11,200.00Margen ganancia o pérdida -8,646.50 - 7,481.17 -8,467.28 -8,198.32Punto <strong>de</strong> equilibrio enunida<strong>de</strong>s <strong>de</strong> ladrillos32,193 24,485 25,182 27,287Los cálculos <strong>de</strong>l análisis marginal para la producción <strong>de</strong> ladrillo en invierno reflejan un costo unitario promedio <strong>de</strong> ladrillo cuarterón <strong>de</strong>C$1.73 consi<strong>de</strong>rando los ingresos <strong>de</strong> C$1.00 por unidad se tiene una pérdida promedio <strong>de</strong> 0.73 centavos <strong>de</strong> córdobas y una relaciónbeneficio / costo <strong>de</strong> 0.58 centavos reflejando una situación más crítica que la producción <strong>de</strong> verano, como se refleja en el siguiente cuadro:Análisis económico-financiero marginalProducción en invierno (Valor en córdobas)Indicador Tipo A Tipo B Tipo C PromedioIngreso unitario <strong>de</strong> ladrillo 1.00 1.00 1.00 1.00Costo unitario <strong>de</strong> ladrillo 1.77 1.67 1.76 1.73Margen <strong>de</strong> ganancia o pérdida -0.77 -0.67 -0.76 -0.73Relación beneficio costo 0.56 0.60 0.57 0.58Los cálculos y análisis económicos-financieros para todos los tipos<strong>de</strong> empresas procesadoras (A, B y C) reflejan resultados negativostanto en invierno como en verano con uso <strong>de</strong> la tecnología actual ylos precios actuales <strong>de</strong>l mercado, situación que no es dimensionadacomo tal por los empresarios y empresarias <strong>de</strong>bido a:• La falta <strong>de</strong> una a<strong>de</strong>cuada estructura <strong>de</strong> costos que permita conocerlos costos reales <strong>de</strong> procesamiento y comercialización <strong>de</strong> ladrillos.• La fuerte ten<strong>de</strong>ncia <strong>de</strong> baja <strong>de</strong> precios por la iliqui<strong>de</strong>zfundamentalmente <strong>de</strong> las empresas Tipo C.• Uso <strong>de</strong> recursos que no generan egresos <strong>de</strong> efectivos y portanto no son consi<strong>de</strong>rados como costos, fundamentalmentela tierra y mano <strong>de</strong> obra familiar.• Débiles condiciones laborales <strong>de</strong> los empleados y no pago <strong>de</strong> lasprestaciones sociales.• Las diferencias en los costos <strong>de</strong> procesamiento tanto para veranocomo en invierno entre las empresas Tipo A, B y C es <strong>de</strong>bido alas diferencias <strong>de</strong> inversión en infraestructura y algunos gastosadministrativos referidos a publicidad.• La falta <strong>de</strong> conocimientos contables que les permita establecer unmejor control <strong>de</strong> las inversiones y costeo a<strong>de</strong>cuado <strong>de</strong> sus productospara <strong>de</strong>finir <strong>de</strong> manera más objetiva sus márgenes <strong>de</strong> ganancia.• La débil capacidad <strong>de</strong> negociación con respecto a los intermediariosquienes aprovechan <strong>de</strong> la situación para bajar el precio.• La débil capacidad y confianza entre empresarios y empresarias paratomar medidas conjuntas y acuerdos <strong>de</strong> estabilización <strong>de</strong> un preciomás justo que genere mayores beneficios a lo largo <strong>de</strong> la ca<strong>de</strong>na.5.6.1.3. Análisis económico-financiero <strong>de</strong>l eslabón <strong>de</strong>procesamiento con nueva tecnologíaPara valorar los resultados económicos financieros <strong>de</strong> la producción<strong>de</strong> ladrillos con uso <strong>de</strong> nueva tecnología se procedió a introducircambios en 4 factores <strong>de</strong> la estructura <strong>de</strong> costos: a) horno mejorado,b) referencia <strong>de</strong> salario mínimo con prestaciones sociales <strong>de</strong> ley,c) reducción <strong>de</strong> pérdidas al 5% por la eficiencia <strong>de</strong>l sistema y d)un precio <strong>de</strong> referencia C$ 2.30 como monto justo para que lasempresas recuperen sus inversiones y recompensar su esfuerzos. Loscálculos se reflejan en las fichas para las épocas <strong>de</strong> verano e invierno.42

Estos cálculos se realizaron sobre la base <strong>de</strong> los datos <strong>de</strong> las empresas Tipo A que ya cuentan con galeras <strong>de</strong> secado y bo<strong>de</strong>gas, el cálculo <strong>de</strong>la <strong>de</strong>preciación con nueva inversión en horno y su <strong>de</strong>preciación a 10 años como se refleja en la siguiente tabla:Costos <strong>de</strong> <strong>de</strong>preciaciónCosto en dólar norteamericanoRubroMonto <strong>de</strong>inversiónDepreciación AnualDepreciación MensualHorno 6,000.00 1,200.00 $100.00Galera <strong>de</strong> secado 1,500.00 500.00 41.67Fragua 800.00 160.00 13.33Almacén 1,500.00 500.00 41.67Total en Dólares 2,360.00 196.67Nota: C$1.00= US$21.404Los cálculos sobre la estructura <strong>de</strong> costos con nueva tecnologíareflejan resultados positivos logrando ganancias, lo cual refleja quees necesario un cambio drástico <strong>de</strong> la actual tecnología para superarlos puntos críticos <strong>de</strong>l eslabón <strong>de</strong> procesamiento y <strong>de</strong>l resto <strong>de</strong>eslabones <strong>de</strong> la ca<strong>de</strong>na.En este caso los costos totales para la época <strong>de</strong> invierno con 4 quemas<strong>de</strong> ladrillos al mes es C$46,913.62 <strong>de</strong> los cuales el 41% correspon<strong>de</strong>a materia prima e insumos, el 41% mano <strong>de</strong> obra y el restante 18%a gastos <strong>de</strong> administración. El costo unitario por ladrillo cuarterónen verano es <strong>de</strong> C$1.54, con este costo las empresas tendrían unaganancia <strong>de</strong> C$23,006.38 mensuales y un punto <strong>de</strong> equilibrio encantida<strong>de</strong>s es <strong>de</strong> 19,026 unida<strong>de</strong>s <strong>de</strong> ladrillos.Para la época <strong>de</strong> invierno consi<strong>de</strong>rando mejoras en la infraestructura,supone que podría lograr 2.5 quemas al mes, con lo cual se llegaría aun costos mensual <strong>de</strong> C$32,482.40 <strong>de</strong> los cuales el 37% correspon<strong>de</strong>a materia prima e insumos, el 37% mano <strong>de</strong> obra y el restante 26% agastos <strong>de</strong> administración.El costo unitario por ladrillo cuarterón en invierno es <strong>de</strong> C$ 1.71, coneste costo las empresas tendrían una ganancia marginal <strong>de</strong> C$ 0.59y una relación beneficio/costo <strong>de</strong> C$ 1.355.6.2. Costos <strong>de</strong> la intermediación <strong>de</strong>l producto ladrilloPara el cálculo <strong>de</strong> los costos que obtienen los comercializadores porsus operaciones, se trabajo sobre el sistema <strong>de</strong> flete (un viaje) <strong>de</strong>un camión con capacidad <strong>de</strong> 5,000 unida<strong>de</strong>s <strong>de</strong> ladrillo que es lacapacidad promedio <strong>de</strong> un camión <strong>de</strong> 6 toneladas. Desarrollandoun mo<strong>de</strong>lo en el cual se consi<strong>de</strong>raron todos los costos que <strong>de</strong>becargar un empresario para lograr la venta <strong>de</strong> ladrillos, sobre la base<strong>de</strong> información recopilada en las entrevistas.Como parte <strong>de</strong> los costos fijos se incorpora la <strong>de</strong>preciación <strong>de</strong>las inversiones en el medio <strong>de</strong> transporte con un cargo para laintermediación <strong>de</strong> ladrillos <strong>de</strong> un 50% <strong>de</strong>l total <strong>de</strong> <strong>de</strong>preciación.Los costos totales por un viaje son <strong>de</strong> C$32,542.02 <strong>de</strong> los cualesel 71% correspon<strong>de</strong>n a la compra <strong>de</strong> ladrillo y combustible, 12% amano <strong>de</strong> obra y el 17% correspon<strong>de</strong> a gastos <strong>de</strong> administración.Con este mo<strong>de</strong>lo <strong>de</strong>sarrollado se visualiza que el costo unitariopor ladrillo cuarterón es <strong>de</strong> C$1.63 en relación al precio <strong>de</strong> ventaque es <strong>de</strong> C$1.50, lo que genera una pérdida para estas empresasequivalente a C$2,542.02 por viaje. El precio sugerido es <strong>de</strong> C$1.77por unidad <strong>de</strong> ladrillo.5.6.3. Análisis <strong>de</strong> la relación beneficio / costo <strong>de</strong> laCa<strong>de</strong>na <strong>de</strong> Valor <strong>de</strong> LadrilloEn el caso <strong>de</strong> las empresas cuya única función es <strong>de</strong> distribuidory que compran a intermediarios, no fue posible obtener datosespecíficos <strong>de</strong> sus costos <strong>de</strong>bido a que ellos manejan diversidad<strong>de</strong> materiales <strong>de</strong> construcción o materiales y equipos ferreteros, loque operan es un cargo <strong>de</strong> costos promedio <strong>de</strong> 0.15 a 0.20 centavos<strong>de</strong> córdoba y un margen <strong>de</strong> ganancia <strong>de</strong> 0.15 a 0.20 centavos <strong>de</strong>córdoba por unidad <strong>de</strong> ladrillos.El análisis marginal <strong>de</strong> la ca<strong>de</strong>na <strong>de</strong> ladrillos consi<strong>de</strong>rando loseslabones <strong>de</strong> la ca<strong>de</strong>na central <strong>de</strong>muestran que los resultadoseconómicos son más <strong>de</strong>sventajosos para el eslabón <strong>de</strong> procesamientoporque obtienen mayores pérdidas con un promedio <strong>de</strong> C$ 0.60centavos por unidad <strong>de</strong> ladrillo, el estabón <strong>de</strong> comercializaciónobtiene pérdidas <strong>de</strong> C$ 0.13 centavos. La estrategia para lograrmayor apropiación <strong>de</strong> los empresarios <strong>de</strong> comercialización es quela mayoría <strong>de</strong> ocasiones realizan dos funciones <strong>de</strong> intermediación y43