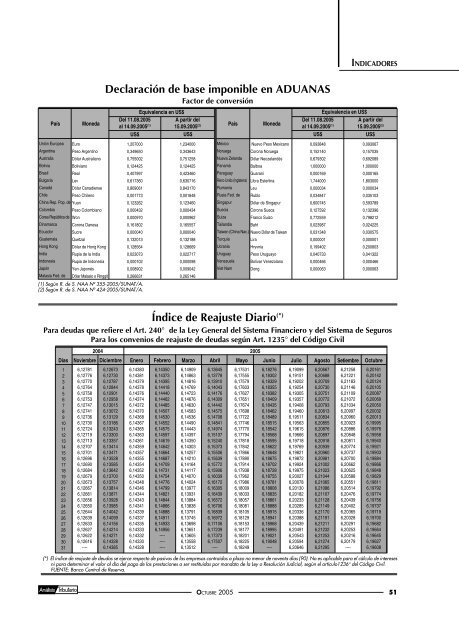

INDICADORESPaísMonedaUnión Europea EuroArgentina Peso ArgentinoAustralia Dólar AustralianoBoliviaBolivianoBrasilRealBulgariaLevCanadáDólar CanadienseChilePeso ChilenoChina Rep. Pop. de YuanColombia Peso ColombianoCorea República de WonDinamarca Corona DanesaEcuadorSucreGuatemala QuetzalHong Kong Dólar de Hong KongIndiaRupia de la IndiaIndonesia Rupia de IndonesiaJapónYen JaponésMalasia Fed. de Dólar Malasio o Ringgit(1) Según R. de S. NAA Nº 355-2005/SUNAT/A.(2) Según R. de S. NAA Nº 424-2005/SUNAT/A.Declaración de base imponible en ADUANASFactor de conversiónEquivalencia en US$Equivalencia en US$Del 11.08.2005A partir delDel 11.08.2005A partir delal 14.09.2005 (1)15.09.2005 (2) PaísMonedaal 14.09.2005 (1)15.09.2005 (2)US$US$US$US$1,2070000,3496500,7550020,1244250,4079970,6173600,8090610,0017730,1232620,0004320,0009700,1618020,0000400,1320130,1285640,0230730,0001020,0089020,2666311,2340000,3436430,7512580,1244250,4234600,6307160,8431700,0018480,1234600,0004340,0009620,1655570,0000400,1321880,1286690,0227170,0000980,0090420,265146MéxicoNuevo Peso MexicanoNoruegaCorona NoruegaNueva Zelanda Dólar NeozelandésPanamáBalboaParaguay GuaraníReino Unido (Inglaterra) Libra EsterlinaRumanía LeuRusia Fed. de RubloSingapur Dólar de SingapurSueciaCorona SuecaSuizaFranco SuizoTailandia BahtTaiwan (China Nac.) Nuevo Dólar de TaiwanTurquíaLiraUcraniaHryvniaUruguayPeso UruguayoVenezuela Bolívar VenezolanoViet Nam Dong0,0938480,1521400,6793021,0000000,0001691,7440000,0000340,0348470,6007450,1275920,7725590,0239870,0313480,0000010,1994020,0407330,0004660,0000630,0930670,1570350,6920891,0000000,0001651,8030000,0000340,0351030,5937890,1323960,7982120,0242250,0305750,0000010,2008030,0413220,0004660,000063Índice de Reajuste Diario (*)Para deudas que refiere el Art. 240° de la Ley General del Sistema Financiero y del Sistema de SegurosPara los convenios de reajuste de deudas según Art. 1235° del Código CivilDías123456789101112131415161718192021222324252627282930312004Noviembre Diciembre6,127816,127766,127706,127646,127586,127536,127476,127416,127366,127306,127246,127196,127136,127076,127016,126966,126906,126846,126796,126736,126676,126616,126566,126506,126446,126396,126336,126276,126226,12616----6,126736,127306,127876,128446,129016,129586,130156,130726,131296,131866,132436,133006,133576,134146,134716,135286,135856,136426,137006,137576,138146,138716,139286,139856,140426,140996,141566,142146,142716,143286,14385Enero6,143836,143816,143796,143786,143766,143746,143726,143706,143686,143676,143656,143636,143616,143596,143576,143556,143546,143526,143506,143486,143466,143446,143436,143416,143396,143376,143356,143336,143326,143306,14328Febrero6,143506,143736,143956,144186,144406,144626,144856,145076,145306,145526,145756,145976,146196,146426,146646,146876,147096,147316,147546,147766,147996,148216,148446,148666,148886,149116,149336,14956------------Marzo6,149096,148636,148166,147696,147236,146766,146306,145836,145366,144906,144436,143976,143506,143036,142576,142106,141646,141176,140706,140246,139776,139316,138846,138386,137916,137456,136986,136516,136056,135586,13512Abril6,136456,137786,139106,140436,141766,143096,144426,145756,147086,148416,149746,151076,152406,153736,155066,156396,157726,159066,160396,161726,163056,164396,165726,167066,168396,169726,171066,172396,173736,17507----2005Mayo JunioJulio6,190996,191516,192026,192546,193056,193576,194086,194606,195116,195636,196156,196666,197186,197696,198216,198726,199246,199756,200276,200786,201306,201826,202336,202856,203366,203886,204396,204916,205436,205946,20646(*) El índice de reajuste de deudas se ejerce respecto de pasivos de las empresas contraídos a plazo no menor de noventa días (90). No es aplicable para el cálculo de interesesni para determinar el valor al día del pago de las prestaciones a ser restituidas por mandato de la Ley o Resolución Judicial, según el artículo1236° del Código Civil.FUENTE: Banco Central de Reserva.6,175316,175556,175796,176036,176276,176516,176746,176986,177226,177466,177706,177946,178186,178426,178666,178906,179146,179386,179626,179866,180096,180336,180576,180816,181056,181296,181536,181776,182016,182256,182496,182766,183026,183296,183556,183826,184096,184356,184626,184896,185156,185426,185686,185956,186226,186486,186756,187026,187286,187556,187816,188086,188356,188616,188886,189156,189416,189686,189956,190216,19048----Agosto6,206676,206886,207096,207306,207516,207726,207936,208136,208346,208556,208766,208976,209186,209396,209606,209816,210026,210236,210446,210656,210866,211076,211286,211496,211706,211916,212116,212326,212536,212746,21295Setiembre6,212586,212216,211836,211466,211096,210726,210346,209976,209606,209236,208866,208486,208116,207746,207376,207006,206626,206256,205886,205516,205146,204766,204396,204026,203656,203286,202916,202536,202166,20179----Octubre6,201616,201426,201246,201056,200876,200696,200506,200326,200136,199956,199766,199586,199406,199216,199036,198846,198666,198486,198296,198116,197926,197746,197566,197376,197196,197006,196826,196646,196456,196276,19608OCTUBRE 2005 51

LEGISLACIÓNPrincipales Dispositivos LegalesDel 22 de setiembre al 05 de octubre de 2005APRUEBAN REGLAMENTO DEL DEC. LEG. Nº 955 QUEAPROBÓ LA «LEY DE DESCENTRALIZACIÓN FISCAL»(09.09.2005 – 299906)DECRETO SUPREMONº 114-2005-EF(PARTE PERTINENTE)(...)TÍTULO IIIUSO EFICIENTE DE LOS RECURSOS, TASAS YCONTRIBUCIONES REGIONALES Y CONVENIOS DECOOPERACIÓN INTERINSTITUCIONALArtículo 8°.- Incentivos para el uso eficiente de los recursos8.1 Las Regiones deberán cumplir con los objetivos y metasestablecidas en los programas o competencias transferidos, loque será verificado por el CND, en coordinación con la DNPP.8.2 Las Regiones que cumplan con lo dispuesto en el numeralanterior y logren un saldo de balance de acuerdo con las normaspresupuestales, en los recursos asignados por conceptode gasto corriente o capital, podrán destinar el importe dedicho saldo, a proyectos de inversión y al mantenimiento delas obras de inversión en el marco de las normas de inversiónpública.8.3 El saldo de balance en mención estará disponible por elejercicio presupuestal siguiente al que fue generado, acorde almarco presupuestal correspondiente.Artículo 9°.- Tasas y Contribuciones Regionales9.1 Las obras públicas o los servicios públicos que se financiencon las tasas y/o contribuciones regionales, corresponderán aaquellos que se generen en el ejercicio de las competencias yfunciones asignadas en el marco de la normatividad vigente.9.2 En la creación, modificación y supresión de las tasas ycontribuciones, los Gobiernos Regionales están sometidos alas disposiciones legales vigentes.Artículo 10°.- Convenios de Cooperación Interinstitucional10.1 Los Gobiernos Regionales podrán suscribir con la SU-NAT, Convenios de Cooperación Interinstitucional con el objetivode mejorar la capacidad de recaudación de las tasas ycontribuciones que se creen, según lo establecido en el numeral10.2 del Artículo 10° de la Ley.10.2 Corresponde a los Gobiernos Regionales la iniciativa parala suscripción de los Convenios de Cooperación Interinstitucional,los cuales deberán contener metas de recaudación anual.TÍTULO IVASIGNACIÓN DE RECURSOS A LOS GOBIERNOS LOCALESArtículo 11°.- Asignación de Recursos para los Gobiernos LocalesLas fuentes de financiamiento para los Gobiernos Locales laconstituyen, las señaladas en el Decreto Legislativo Nº 776,Ley de Tributación Municipal y sus normas modificatorias; enel Artículo 46° de la Ley Nº 27783; y en el Artículo 69° de laLey Nº 27972, Ley Orgánica de Municipalidades.Artículo 12°.- Mecanismos para mejorar la Recaudación delos Gobiernos LocalesEl MEF en coordinación con el CND propondrá estrategiaspara mejorar la recaudación de los ingresos propios municipalesy articulará las iniciativas de los organismos del SectorPúblico destinadas a dicho fin. Para ello, en el marco de lalegislación vigente impulsará la celebración de Convenios deCooperación Interinstitucional, de conformidad a la CuartaDisposición Transitoria Complementaria y Final de la Ley.TÍTULO VASIGNACIÓN DE RECURSOS A LOS GOBIERNOSREGIONALES Y A LAS REGIONESCAPÍTULO IPRIMERA ETAPAArtículo 13°.- Asignación de Recursos en la Primera EtapaEn la primera etapa del proceso de asignación de recursos alos Gobiernos Regionales, las fuentes de financiamiento la constituyen,las transferencias presupuestales y el Fondo de CompensaciónRegional (FONCOR) aprobadas mediante la LeyAnual de Presupuesto del Sector Público.CAPÍTULO IISEGUNDA ETAPAArtículo 14°.- La conformación y creación de Regiones y elAcceso a la Segunda Etapa14.1 El acceso a la segunda etapa del proceso de asignaciónde recursos a las Regiones, está condicionado al cumplimientode lo establecido en el numeral 15.1 del Artículo 15° de la Ley,y a la celebración del Convenio de Cooperación Interinstitucionalprevisto en el Artículo 22° de la Ley, con las característicasseñaladas en el Artículo 29°.14.2 Las circunscripciones departamentales que conformen unaRegión podrán ingresar a la segunda etapa del proceso deasignación de recursos a las Regiones, durante el primer añode operaciones de la Región siempre que hayan cumplido conlos requisitos indicados en el numeral precedente y se hayandictado las normas presupuestarias correspondientes.Artículo 15°.- Evaluación del acceso a la Segunda EtapaLa evaluación del acceso a la segunda etapa del proceso deasignación de recursos a las Regiones, será de competenciade la DGAES en coordinación con la DNPP y el CND.Artículo 16°.- Asignación de Recursos en la Segunda Etapa16.1 En la segunda etapa, las Regiones obtendrán recursospor:a) La asignación del 50% de los recursos efectivamente recaudadosen cada Región por impuestos del Gobierno Nacional,a los que se refiere el Artículo 16° de la Ley, en concordanciaa los principios del proceso de Descentralización Fiscal establecidosen el Artículo 2° de la Ley.b) Las transferencias complementarias aprobadas por la LeyAnual de Presupuesto Público.16.2 Las transferencias aprobadas en la Ley Anual de PresupuestoPúblico sólo podrán incrementarse en el período de ejecuciónpresupuestal para contemplar transferencias complementariasexcepcionales por menor recaudación en concordanciaa lo establecido en el literal b) del Artículo 21° y en elArtículo 23°; así mismo para contemplar nuevas transferenciasque no contravengan lo dispuesto en el Artículo 7° y porincentivos al esfuerzo fiscal, respetando lo estipulado en losArtículos 26° y 27°.Artículo 17°.- Incentivos para la conformación de Regiones17.1 Constituyen incentivos a la conformación de Regiones:a) La asignación del 50% de los recursos efectivamente recaudadosen cada Región por impuestos del Gobierno Nacional alos que se refiere el Artículo 16° de la Ley y el Artículo 27° dela Ley Nº 28274, sustituirá en igual importe a las transferenciaspresupuestales que realiza el Tesoro Público.b) El otorgamiento de un incentivo a la integración regionalpara las Regiones lo constituirá el ahorro en gasto corrienteproveniente de las Regiones que se conformen.c) El incentivo al esfuerzo fiscal a que se refiere el artículo 21°de la Ley.17.2 La asignación de los recursos a que se refieren los incisosb) y c) del numeral precedente, se destinará a la ejecución delos proyectos de inversión pública que presenten las Regiones,los cuales deberán ser aprobados previamente en el marco delas normas de inversión pública.Artículo 18°.- Asignación de los Recursos efectivamente recaudadospor Impuestos del Gobierno Nacional por OperacionesInternas18.1 Se consideran recursos efectivamente recaudados aquellosobtenidos por la SUNAT provenientes del pago de obligacionestributarias, al vencimiento del período mensual para elIGV e ISC por operaciones internas; del ejercicio gravable,para los provenientes del IRPN de primera, segunda, cuarta yquinta categoría, así como por las rentas pagadas a sujetos nodomiciliados que califiquen en las categorías antes mencionadas.18.2 Los recursos efectivamente recaudados en cada Regiónpor impuestos del Gobierno Nacional, a los que se refiere elArtículo 16° de la Ley, no incluyen:a) El porcentaje de la recaudación que le corresponde a laSUNAT como ingreso propio por la administración por los referidosimpuestos, así como otras deducciones que sean establecidaspor Ley.b) Los documentos con poder cancelatorio utilizados, así comolos montos a favor de los contribuyentes obtenidos por devolucioneso por compensaciones aplicadas contra obligacionestributarias.Artículo 19°.- Recursos efectivamente recaudados en cadaRegiónLa cuantificación de los recursos efectivamente recaudados encada Región por impuestos del Gobierno Nacional, será realizadapor la SUNAT, según lo establecido en el numeral 17.2del Artículo 17° de la Ley, acorde a los siguientes lineamientos:a) Para el IRPN, de acuerdo con lo establecido en el numeral16.2 del Artículo 16° de la Ley:a.1) Tratándose de la recaudación proveniente de rentas deprimera, segunda, cuarta y quinta categoría, según la Ley delImpuesto a la Renta, ésta se asignará tomando como base laubicación geográfica (ubigeo) del sujeto perceptor de la renta.a.2) Tratándose de la recaudación que corresponda a las rentaspagadas a sujetos no domiciliados, según la Ley del Impuestoa la Renta, ésta se asignará tomando como base laubicación geográfica (ubigeo) del sujeto pagador de dicharenta.El ubigeo a utilizar, tanto para el sujeto perceptor de la rentacomo para el pagador de la renta, será aquel que éste tuvieraal 31 de diciembre de cada año de acuerdo con la informacióninterna registrada en la base de datos de la AdministraciónTributaria o en su defecto el ubigeo que tuviera al 31 dediciembre de cada año de acuerdo con la información disponiblede fuente externa.b) Para efectos de asignar la recaudación del IGV por operacionesinternas, de acuerdo con lo establecido en el numeral16.2 del Artículo 16° de la Ley, sin comprender el Impuesto dePromoción Municipal - IPM, se utilizarán las operaciones gravadasde los contribuyentes realizadas por Región. Para ello,se elaborará un mapa de operaciones gravadas a nivel nacional,utilizando información de una muestra representativa decontribuyentes de todo el país.c) Para efectos de asignar la recaudación del ISC por operacionesinternas, de acuerdo con lo establecido en el numeral16.2 del Artículo 16° de la Ley, se utilizarán las operacionesgravadas de los contribuyentes por tipo de producto y por Regióna nivel nacional, utilizando información de una muestrarepresentativa de contribuyentes de todo el país.Los criterios de asignación de la recaudación por Regionesseñalados en el presente Artículo así como los señalados en elArtículo 18° serán aplicados según el procedimiento de lametodología de cálculo de la recaudación efectiva regional,de acuerdo al numeral 24.3 del Artículo 24°. La SUNAT podrárequerir a los contribuyentes la información que considere necesariapara cumplir con lo señalado en el presente Reglamento,en la forma, plazo y condiciones que señale para ello.Artículo 20°.- Reglas de asignación a las regiones de los recursosefectivamente recaudados por impuestos del GobiernoNacionalEl 50% de los recursos efectivamente recaudados en cada Regiónpor impuestos del Gobierno Nacional, a los que se refiereel Artículo 16° de la Ley, cuya recaudación regional hayasido cuantificada por la SUNAT, se transferirán según las siguientesreglas:a) Los recursos provenientes del IGV e ISC por operacionesinternas, se transferirán mensualmente, hasta el último día hábildel mes siguiente de su recaudación.b) Los recursos provenientes del IRPN se transferirán hasta endoce (12) cuotas consecutivas mensuales a partir del últimodía hábil del mes siguiente al vencimiento del plazo para lapresentación de la Declaración Jurada Anual del IRPN.c) La información sobre los recursos efectivamente recaudados,calculados según las reglas establecidas en el Artículo18° y 19°, será proporcionada por la SUNAT al MEF:c.1) Hasta el decimoquinto día hábil de cada mes, tratándosede la información del IGV e ISC por operaciones internas decada Región, recaudado el mes anterior.c.2) Hasta el decimoquinto día hábil del mes siguiente al vencimientopara el pago de la cuota de regularización correspondiente,tratándose del IRPN de cada Región.c.3) La transferencia de la recaudación se realizará de acuerdocon las normas presupuestarias y de Tesorería correspondientes.Artículo 21°.- Transferencias complementariasLas transferencias complementarias se otorgarán en los siguien-52OCTUBRE 2005