mtg5umw

mtg5umw

mtg5umw

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

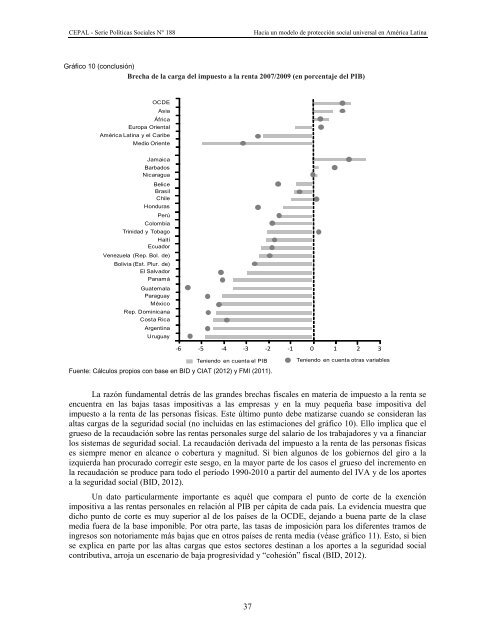

CEPAL - Serie Políticas Sociales N° 188Hacia un modelo de protección social universal en América LatinaGráfico 10 (conclusión)Brecha de la carga del impuesto a la renta 2007/2009 (en porcentaje del PIB)OCDEAsiaÁfricaEuropa OrientalAmérica Latina y el CaribeMedio OrienteJamaicaBarbadosNicaraguaBeliceBrasilChileHondurasPerúColombiaTrinidad y TobagoHaitíEcuadorVenezuela (Rep. Bol. de)Bolivia (Est. Plur. de)El SalvadorPanamáGuatemalaParaguayMéxicoRep. DominicanaCosta RicaArgentinaUruguay-5 -4 -3 -2 -1 0 1 2 3Teniendo en cuenta el PIBFuente: Cálculos propios con base en BID y CIAT (2012) y FMI (2011).-6Teniendo en cuenta otras variablesLa razón fundamental detrás de las grandes brechas fiscales en materia de impuesto a la renta seencuentra en las bajas tasas impositivas a las empresas y en la muy pequeña base impositiva delimpuesto a la renta de las personas físicas. Este último punto debe matizarse cuando se consideran lasaltas cargas de la seguridad social (no incluidas en las estimaciones del gráfico 10). Ello implica que elgrueso de la recaudación sobre las rentas personales surge del salario de los trabajadores y va a financiarlos sistemas de seguridad social. La recaudación derivada del impuesto a la renta de las personas físicases siempre menor en alcance o cobertura y magnitud. Si bien algunos de los gobiernos del giro a laizquierda han procurado corregir este sesgo, en la mayor parte de los casos el grueso del incremento enla recaudación se produce para todo el período 1990-2010 a partir del aumento del IVA y de los aportesa la seguridad social (BID, 2012).Un dato particularmente importante es aquél que compara el punto de corte de la exenciónimpositiva a las rentas personales en relación al PIB per cápita de cada país. La evidencia muestra quedicho punto de corte es muy superior al de los países de la OCDE, dejando a buena parte de la clasemedia fuera de la base imponible. Por otra parte, las tasas de imposición para los diferentes tramos deingresos son notoriamente más bajas que en otros países de renta media (véase gráfico 11). Esto, si biense explica en parte por las altas cargas que estos sectores destinan a los aportes a la seguridad socialcontributiva, arroja un escenario de baja progresividad y “cohesión” fiscal (BID, 2012).37