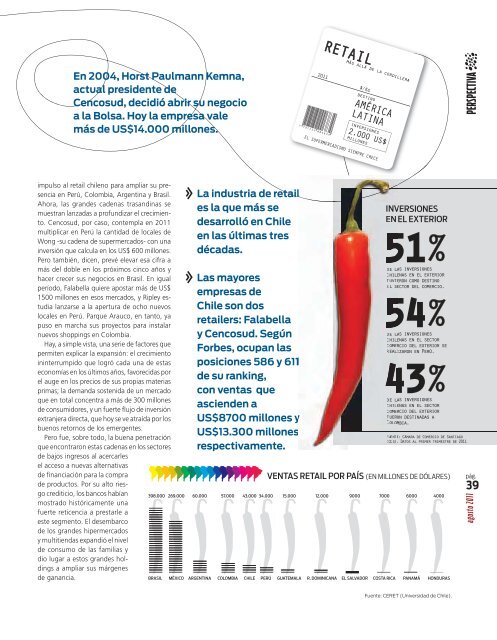

NOTA DE TAPA: MERCADO DE RETAILPERSPECTIVA38pág.agosto 2011CAlmacenes Paris, en 1900; de La Polar en1920; de Ripley, en 1960, fue gestando enel mercado interno trasandino la verdaderarevolución del sector.Actualmente, la torta del mercado retailchileno está repartida en cinco grandes players:Cencosud (Jumbo,Paris, Easy, Blaisten ySuperVea), Falabella (Tottus y Sodimac), Wal-Mart (Líder), Ripley y La Polar. Sólo los dos primerostienen una activa competencia en lostres grandes rubros del sector: supermercados,Chile tiene la industria de retail más desarrolladade Latinoamérica. Las grandes cadenas del sectoralcanzan una facturación que roza los US$ 14.000millones al año a nivel local, y planean inversionessuperiores a los US$ 2000 millones en Colombia,Perú, Brasil y Argentina para los próximos cinco años.Desbordado de productos, el carrito se deslizabaa toda velocidad sobre un rampa del centrocomercial. El niño sentado en su interior fue,en esas horas del sábado, el único control decalidad tras una larga recorrida por las góndolas.La escena resume casi toda una analogía:el desarrollo de un mercado retail chileno que,desde fines del siglo XIX, llega a estos días conun ritmo de expansión imposible de detener ypromete mostrarse a la región como un ejemplosin precedentes. Pero que, aun así, en eseavance de las últimas décadas, no pudo evitarquedar inmerso en la desprolijidad que le impusouna competencia voraz.El crecimiento al 4% sostenido en su economía,la apertura de los mercados internacionalesy un sistema bancario tan estable comosolvente hicieron de Chile el mejor escenario:las grandes cadenas de retail encontraron, enese contexto, un lugar indicado para darlesforma a sus negocios, hacer pie en el mercadolocal y, desde allí, ganar escala mediante unaambiciosa expansión regional.El avance superó en pocos años los pronósticosde todas las consultoras. Las compañías deconsumo masivo aprovecharon lo mejor del ciclopara redondear una facturación que superóa lo largo de la década los US$ 10.000 millonesanuales y que en 2011 promete incrementarseun 15 por ciento.La historia del retail chileno encuentra suprimer antecedente en 1889, el año en queel inmigrante napolitano Salvatore Falabellaabrió su primera gran sastrería en el país. Laampliación posterior hacia un nuevo mundode productos, sumada al establecimiento detiendas y mejoramiento del hogar. Chile representapara ellas el 80% del mercado. El restode sus negocios se reparte en Argentina, Perú yColombia. Cencosud es, de todas ellas, la únicaque hoy ya tiene puesto un pie en Brasil, con130 supermercados.En una economía que hoy ya logró el desarrollohumano más alto de América Latina, y unPBI per cápita que promedia los US$ 14.500, lossupermercadistas confían en que éste será unaño clave: las buenas perspectivas económicasque se esperan para los emergentes, razonan,irán mejorando poder de compra y calidad devida en los segmentos sociales más bajos, y prolongaránel boom de consumo que les permitiódespegar con fuerza en los últimos tiempos.Frente a estas perspectivas, Wal-Mart ya adelantóque prevé invertir unos US$ 300 millonesen el mercado interno con el fin de levantar 50sucursales hacia fines de año. La segunda enel sector, Cencosud, que hoy concentra allí el27% del market share, anunció que desembolsaráotros US$ 47 millones para la apertura decinco supermercados Santa Isabel y dos hipermercadosJumbo. Unimarc, que hoy acaparaun sexto del negocio trasandino, estudia destinarcerca de US$ 350 millones para otros 30nuevos supermercados y 50 centros de OK OKMarket. Falabella, en tanto, prevé en cambiodesembolsar allí unos US$ 42 millones para laexpansión de sus supermercados Tottus.La bonanza regional de los últimos años dio

En 2004, Horst Paulmann Kemna,actual presidente deCencosud, decidió abrir su negocioa la Bolsa. Hoy la empresa valemás de US$14.000 millones.PERSPECTIVAimpulso al retail chileno para ampliar su presenciaen Perú, Colombia, Argentina y Brasil.Ahora, las grandes cadenas trasandinas semuestran lanzadas a profundizar el crecimiento.Cencosud, por caso, contempla en 2011multiplicar en Perú la cantidad de locales deWong -su cadena de supermercados- con unainversión que calcula en los US$ 600 millones.Pero también, dicen, prevé elevar esa cifra amás del doble en los próximos cinco años yhacer crecer sus negocios en Brasil. En igualperíodo, Falabella quiere apostar más de US$1500 millones en esos mercados, y Ripley estudialanzarse a la apertura de ocho nuevoslocales en Perú. Parque Arauco, en tanto, yapuso en marcha sus proyectos para instalarnuevos shoppings en Colombia.Hay, a simple vista, una serie de factores quepermiten explicar la expansión: el crecimientoininterrumpido que logró cada una de estaseconomías en los últimos años, favorecidas porel auge en los precios de sus propias materiasprimas; la demanda sostenida de un mercadoque en total concentra a más de 300 millonesde consumidores, y un fuerte flujo de inversiónextranjera directa, que hoy se ve atraída por losbuenos retornos de los emergentes.Pero fue, sobre todo, la buena penetraciónque encontraron estas cadenas en los sectoresde bajos ingresos al acercarlesel acceso a nuevas alternativasde financiación para la comprade productos. Por su alto riesgocrediticio, los bancos habíanmostrado históricamente unafuerte reticencia a prestarle aeste segmento. El desembarcode los grandes hipermercadosy multitiendas expandió el nivelde consumo de las familias ydio lugar a estos grandes holdingsa ampliar sus márgenesde ganancia.La industria de retailes la que más sedesarrolló en Chileen las últimas tresdécadas.Las mayoresempresas deChile son dosretailers: Falabellay Cencosud. SegúnForbes, ocupan lasposiciones 586 y 611de su ranking,con ventas queascienden aUS$8700 millones yUS$13.300 millonesrespectivamente.INVERSIONESEN EL EXTERIOR51%de las inversioneschilenas en el exteriortuvieron como destinoel sector del comercio.54%de las inversioneschilenas en el sectorcomercio del exterior serealizaron en Perú.43%de las inversioneschilenas en el sectorcomercio del exteriorfueron destinadas aColombia.Fuente: Cámara de Comercio de Santiago(CCS). Datos al primer trimestre de 2011VENTAS RETAIL POR PAÍS (EN MILLONES DE DÓLARES)398.000 269.000 60.000 57.000 43.000 34.000 15.000 12.000 9000 7000 6000 4000BRASIL MÉXICO ARGENTINA COLOMBIA CHILE PERÚ GUATEMALA R. DOMINICANA EL SALVADOR COSTA RICA PANAMÁ HONDURASpág.39agosto 2011Fuente: CERET (Universidad de Chile).