revista_mensual_marzo

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

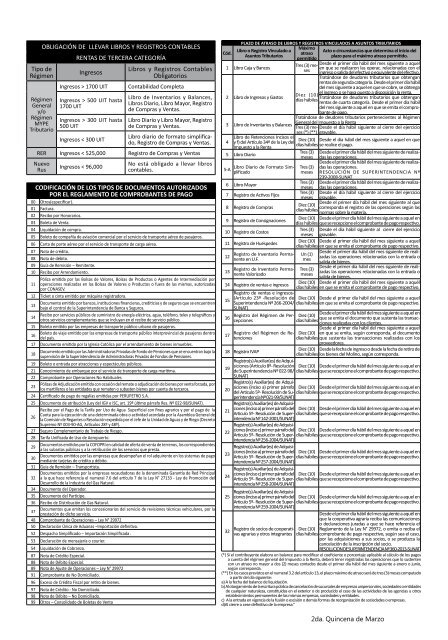

OBLIGACIÓN DE LLEVAR LIBROS Y REGISTROS CONTABLES<br />

RENTAS DE TERCERA CATEGORÍA<br />

Tipo de<br />

Régimen<br />

Régimen<br />

General<br />

y/o<br />

Régimen<br />

MYPE<br />

Tributario<br />

Ingresos<br />

Ingresos > 1700 UIT<br />

Ingresos > 500 UIT hasta<br />

1700 UIT<br />

Ingresos > 300 UIT hasta<br />

500 UIT<br />

Ingresos < 300 UIT<br />

CODIFICACIÓN DE LOS TIPOS DE DOCUMENTOS AUTORIZADOS<br />

POR EL REGLAMENTO DE COMPROBANTES DE PAGO<br />

00 Otros(especificar).<br />

01 Factura.<br />

02 Recibo por Honorarios.<br />

03 Boleta de Venta.<br />

04 Liquidación de compra.<br />

05 Boleto de compañía de aviación comercial por el servicio de transporte aéreo de pasajeros.<br />

06 Carta de porte aéreo por el servicio de transporte de carga aérea.<br />

07 Nota de crédito.<br />

08 Nota de débito.<br />

09 Guía de Remisión – Remitente.<br />

10 Recibo por Arrendamiento.<br />

Póliza emitida por las Bolsas de Valores, Bolsas de Productos o Agentes de Intermediación por<br />

11 operaciones realizadas en las Bolsas de Valores o Productos o fuera de las mismas, autorizadas<br />

por CONASEV.<br />

12 Ticket o cinta emitido por máquina registradora.<br />

13<br />

Documento emitido por bancos, instituciones financieras, crediticias y de seguros que se encuentren<br />

bajo el control de la Superintendencia de Banca y Seguros.<br />

14<br />

Recibo por servicios públicos de suministro de energía eléctrica, agua, teléfono, telex y telegráficos y<br />

otros servicios complementarios que se incluyan en el recibo de servicio público.<br />

15 Boleto emitido por las empresas de transporte público urbano de pasajeros.<br />

16<br />

Boleto de viaje emitido por las empresas de transporte público interprovincial de pasajeros dentro<br />

del país.<br />

17 Documento emitido por la Iglesia Católica por el arrendamiento de bienes inmuebles.<br />

18<br />

Documento emitido por las Administradoras Privadas de Fondo de Pensiones que se encuentran bajo la<br />

supervisión de la Superintendencia de Administradoras Privadas de Fondos de Pensiones.<br />

19 Boleto o entrada por atracciones y espectáculos públicos.<br />

21 Conocimiento de embarque por el servicio de transporte de carga marítima.<br />

22 Comprobante por Operaciones No Habituales<br />

23<br />

Pólizas de Adjudicación emitida con ocasión del remate o adjudicación de bienes por venta forzada, por<br />

los martilleros o las entidades que rematen o subasten bienes por cuenta de terceros.<br />

24 Certificado de pago de regalías emitidas por PERUPETRO S.A.<br />

25 Documento de atribución (Ley del IGV e ISC, art. 19º último párrafo Res. Nº 022-98/SUNAT).<br />

Recibo por el Pago de la Tarifa por Uso de Agua Superficial con fines agrarios y por el pago de la<br />

26<br />

Cuota para la ejecución de una determinada obra o actividad acordada por la Asamblea General de<br />

la Comisión de Regantes o Resolución expedida por el Jefe de la Unidad de Aguas y de Riego (Decreto<br />

Supremo Nº 003-90-AG, Artículos 28º y 48º).<br />

27 Seguro Complementario de Trabajo de Riesgo.<br />

28 Tarifa Unificada de Uso de Aeropuerto.<br />

Documentos emitidos por la COFOPRI en calidad de oferta de venta de terrenos, los correspondientes<br />

29<br />

a las subastas públicas y a la retribución de los servicios que presta.<br />

30<br />

Documentos emitidos por las empresas que desempeñan el rol adquirente en los sistemas de pago<br />

mediante tarjetas de crédito y débito.<br />

31 Guía de Remisión – Transportista.<br />

Documentos emitidos por la empresas recaudadoras de la denominada Garantía de Red Principal<br />

32 a la que hace referencia el numeral 7.6 del artículo 7 de la Ley N° 27133 - Ley de Promoción del<br />

Desarrollo de la Industria del Gas Natural.<br />

34 Documento del Operador.<br />

35 Documento del Partícipe.<br />

36 Recibo de Distribución de Gas Natural.<br />

37<br />

Documentos que emitan los concesionarios del servicio de revisiones técnicas vehiculares, por la<br />

prestación de dicho servicio.<br />

48 Comprobante de Operaciones – Ley N° 29972<br />

50 Declaración Única de Aduanas –Importación definitiva.<br />

52 Despacho Simplificado – Importación Simplificada .<br />

53 Declaración de mensajería o courier.<br />

54 Liquidación de Cobranza.<br />

87 Nota de Crédito Especial.<br />

88 Nota de Débito Especial.<br />

89 Nota de Ajuste de Operaciones – Ley N° 29972<br />

91 Comprobante de No Domiciliado.<br />

96 Exceso de Crédito Fiscal por retiro de bienes.<br />

97 Nota de Crédito - No Domiciliado.<br />

98 Nota de Débito – No Domiciliado.<br />

99 Otros – Consolidado de Boletas de Venta<br />

Libros y Registros Contables<br />

Obligatorios<br />

Contabilidad Completa<br />

Libro de Inventarios y Balances,<br />

Libros Diario, Libro Mayor, Registro<br />

de Compras y Ventas.<br />

Libro Diario y Libro Mayor, Registro<br />

de Compras y Ventas.<br />

Libro diario de formato simplificado,<br />

Registro de Compras y Ventas.<br />

RER Ingresos < 525,000 Registro de Compras y Ventas<br />

Nuevo<br />

Rus<br />

Ingresos < 96,000<br />

No está obligado a llevar libros<br />

contables.<br />

PLAZO DE ATRASO DE LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS<br />

Cód.<br />

Máximo<br />

Libro o Registro Vinculado a<br />

Acto o circunstancias que determina el inicio del<br />

atraso<br />

Asuntos Tributarios<br />

plazo para el máximo atraso permitido.<br />

permitido<br />

1 Libro Caja y Bancos<br />

Tres (3) meses<br />

Desde el primer día hábil del mes siguiente a aquel<br />

en que se realizaron las operac. relacionadas con el<br />

ingreso o salida del efectivo o equivalente del efectivo.<br />

2 Libro de Ingresos y Gastos<br />

Tratándose de deudores tributarios que obtengan<br />

rentas de segunda categoría. Desde el primer día hábil<br />

del mes siguiente a aquel en que se cobre, se obtenga<br />

Diez (10)<br />

el ingreso o se haya puesto a disposición la renta.<br />

Tratándose de deudores tributarios que obtengan<br />

días hábiles<br />

rentas de cuarta categoría. Desde el primer día hábil<br />

del mes siguiente a aquel en que se emita el comprobante<br />

de pago.<br />

Tratándose de deudores tributarios pertenecientes al Régimen<br />

3 Libro de Inventarios y Balances<br />

General del Impuesto a la Renta<br />

Tres (3) meses<br />

(*) (**) gravable.<br />

Desde el día hábil siguiente al cierre del ejercicio<br />

4<br />

Libro de Retenciones Incisos e)<br />

y f) del Artículo 34º de la Ley del<br />

Diez (10) Desde el día hábil del mes siguiente a aquel en que<br />

Impuesto a la Renta<br />

días hábiles se realice el pago.<br />

5 Libro Diario<br />

del mes siguiente de realizadas<br />

las operaciones.<br />

Tres (3)<br />

meses<br />

Desde el primer día hábil<br />

Desde el primer día hábil del mes siguiente de realizadas<br />

5-A<br />

Libro Diario de Formato Simplificado<br />

Tres (3)<br />

meses<br />

las operaciones.<br />

239-2008-SUNAT<br />

RESOLUCIÓN DE SUPERINTENDENCIA Nº<br />

6 Libro Mayor<br />

Tres (3)<br />

meses<br />

Desde el primer día hábil del mes siguiente de realizadas<br />

las operaciones.<br />

7 Registro de Activos Fijos<br />

Tres (3)<br />

meses<br />

Desde el día hábil siguiente al cierre del ejercicio<br />

gravable.<br />

8 Registro de Compras<br />

Diez (10)<br />

Desde el primer día hábil del mes siguiente al que<br />

días hábiles<br />

corresponda el registro de las operaciones según las<br />

normas sobre la materia.<br />

9 Registro de Consignaciones<br />

Diez (10) Desde el primer día hábil del mes siguiente a aquel en<br />

días hábiles que se recepcione el comprobante de pago respectivo.<br />

10 Registro de Costos<br />

Tres (3)<br />

meses<br />

Desde el día hábil siguiente al cierre del ejercicio<br />

gravable.<br />

11 Registro de Huéspedes<br />

Diez (10) Desde el primer día hábil del mes siguiente a aquel<br />

días hábiles en que se emita el comprobante de pago respectivo.<br />

12<br />

Registro de Inventario Permanente<br />

en U.F.<br />

mes<br />

Un (1)<br />

Desde el primer día hábil del mes siguiente de realizadas<br />

las operaciones relacionadas con la entrada o<br />

salida de bienes.<br />

13<br />

Registro de Inventario Permanente<br />

Valorizado<br />

14 Registro de ventas e ingresos<br />

15<br />

Registro de ventas e ingresos-<br />

(Artículo 23º -Resolución de<br />

Superintendencia Nº 266-2004/<br />

SUNAT)<br />

Tres (3)<br />

meses<br />

Desde el primer día hábil del mes siguiente de realizadas<br />

las operaciones relacionadas con la entrada o<br />

salida de bienes.<br />

Diez (10) Desde el primer día hábil del mes siguiente a aquél<br />

días hábiles en que se emita el comprobante de pago respectivo.<br />

Diez (10) Desde el primer día hábil del mes siguiente a aquel<br />

días hábiles en que se emita el comprobante de pago respectivo.<br />

Registro del Régimen de Percepciones<br />

días hábiles<br />

16<br />

Diez (10)<br />

Desde el primer día hábil del mes siguiente a aquel en<br />

que se emita el documento que sustenta las transacciones<br />

realizadas con los clientes.<br />

Desde el primer día hábil del mes siguiente a aquel<br />

Registro del Régimen de Retenciones<br />

días hábiles que sustenta las transacciones realizadas con los<br />

17<br />

Diez (10) en que se emita, según corresponda, el documento<br />

proveedores.<br />

Diez (10) Desde la fecha de ingreso o desde la fecha de retiro de<br />

18 Registro IVAP<br />

días hábiles los bienes del Molino, según corresponda.<br />

Registro(s) Auxiliar(es) de Adquisiciones<br />

(Articulo 8º- Resolución Diez (10) Desde el primer día hábil del mes siguiente a aquel en<br />

19<br />

de Superintendencia Nº 022-98/ días hábiles que se recepcione el comprobante de pago respectivo.<br />

SUNAT)<br />

Registro(s) Auxiliar(es) de Adquisiciones<br />

(inciso a) primer párrafo Diez (10) Desde el primer día hábil del mes siguiente a aquel en<br />

20<br />

del Articulo 5º- Resolución de Superintendencia<br />

Nº 021-99/SUNAT)<br />

días hábiles que se recepcione el comprobante de pago respectivo.<br />

Registro(s) Auxiliar(es) de Adquisiciones<br />

(inciso a) primer párrafo del Diez (10) Desde el primer día hábil del mes siguiente a aquel en<br />

21<br />

Articulo 5º- Resolución de Superintendencia<br />

Nº 142-2001/SUNAT)<br />

días hábiles que se recepcione el comprobante de pago respectivo.<br />

Registro(s) Auxiliar(es) de Adquisiciones<br />

(inciso c) primer párrafo del Diez (10) Desde el primer día hábil del mes siguiente a aquel en<br />

22<br />

Articulo 5º- Resolución de Superintendencia<br />

Nº 256-2004/SUNAT)<br />

días hábiles que se recepcione el comprobante de pago respectivo.<br />

Registro(s) Auxiliar(es) de Adquisiciones<br />

(inciso a) primer párrafo del Diez (10) Desde el primer día hábil del mes siguiente a aquel en<br />

23<br />

Articulo 5º- Resolución de Superintendencia<br />

Nº 257-2004/SUNAT)<br />

días hábiles que se recepcione el comprobante de pago respectivo.<br />

Registro(s) Auxiliar(es) de Adquisiciones<br />

(inciso c) primer párrafo del Diez (10) Desde el primer día hábil del mes siguiente a aquel en<br />

24<br />

Articulo 5º- Resolución de Superintendencia<br />

Nº<br />

días hábiles que se recepcione el comprobante de pago respectivo.<br />

258-2004/SUNAT)<br />

25<br />

32<br />

Registro(s) Auxiliar(es) de Adquisiciones<br />

(inciso a) primer párrafo del<br />

Articulo 5º- Resolución de Superintendencia<br />

Nº 259-2004/SUNAT)<br />

Registro de socios de cooperativas<br />

agrarias y otros integrantes<br />

Diez (10) Desde el primer día hábil del mes siguiente a aquel en<br />

días hábiles que se recepcione el comprobante de pago respectivo.<br />

Desde el primer día hábil del mes siguiente a aquél en<br />

que la cooperativa agraria reciba las comunicaciones<br />

o declaraciones juradas a que se hace referencia el<br />

Diez (10) Reglamento de la Ley N° 29972, o emita o reciba el<br />

días hábiles comprobante de pago respectivo, según sea el caso,<br />

por las adquisiciones a sus socios, o se produzca la<br />

cancelación de la inscripción del socio.<br />

RESOLUCION DE SUPERINTENDENCIA Nº 360-2013-SUNAT<br />

(*) Si el contribuyente elabora un balance para modificar el coeficiente o porcentaje aplicable al cálculo de los pagos<br />

a cuenta del régimen general del Impuesto a la Renta, deberá tener registradas las operaciones que lo sustenten<br />

con un atraso no mayor a dos (2) meses contados desde el primer día hábil del mes siguiente a enero o junio,<br />

según corresponda.<br />

(**) En los casos previstos en el numeral 3.2 del artículo 13, el plazo máximo de atraso será de tres (3) meses computado<br />

a partir del día siguiente:<br />

a) A la fecha del balance de liquidación.<br />

b) Al otorgamiento de la escritura pública de cancelación de sucursales de empresas unipersonales, sociedades o entidades<br />

de cualquier naturaleza, constituidas en el exterior o de producido el cese de las actividades de las agencias u otros<br />

establecimientos permanentes de las mismas empresas, sociedades y entidades.<br />

c) A la entrada en vigencia de la fusión o escisión o demás formas de reorganización de sociedades o empresas.<br />

d)Al cierre o cese definitivo de la empresa.”<br />

2da. Quincena de Marzo<br />

23