Revista15-05-2017

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Informativo Vera Paredes ASESORÍA CONTABLE Y AUDITORIA -1ra.Quincena de Mayo B<br />

Estas pueden ser:<br />

-utilidades no distribuidas<br />

-Pérdidas acumuladas<br />

III.CASOS PRÁCTICOS<br />

CASO 01: Capitalización de deudas y de las utilidades acumuladas<br />

La empresa ‘’COSMOS SAC’’ dedicados a la fabricación de productos de plásticos, donde los accionistas de<br />

la empresa son dos socios, El Ingeniero Venegas y el Sr. Martínez, quienes tienen el 50% de acciones<br />

cada uno, y el total del capital social de la empresa es S/.200,000.<br />

Sin embargo han adquirido materia prima al proveedor ‘’ Ingeplast’’ en diferentes meses del año 2016.<br />

Ascendiendo una deuda a S/.100, 000; los socios de la compañía durante 10 años han hecho<br />

transacciones con este proveedor y quienes han acordado proponerle a esta empresa que forme parte de<br />

la compañía ‘’ COSMOS SAC’’, (que sea un tercer socio), y que la deuda pendiente se capitalice.<br />

Además con la incorporación del nuevo socio, se decide capitalizar la utilidad acumulada del año 2016 por<br />

S/.60, 000<br />

La empresa ‘’ Ingeplast’’ acepta la propuesta y se realizan los trámites correspondientes por la operación<br />

y se solicita contabilizar tales operaciones.<br />

Solución:<br />

Según la Ley General de Sociedades, en su artículo 202 Modalidades, señala lo siguiente:<br />

El aumento de capital puede originarse en:<br />

1. Nuevos aportes;<br />

2. La capitalización de créditos contra la sociedad, incluyendo la conversión de obligaciones en acciones ;<br />

3. La capitalización de utilidades, reservas, beneficios, primas de capital, excedentes de revaluación; y,<br />

4. Los demás casos previstos en la ley.<br />

<br />

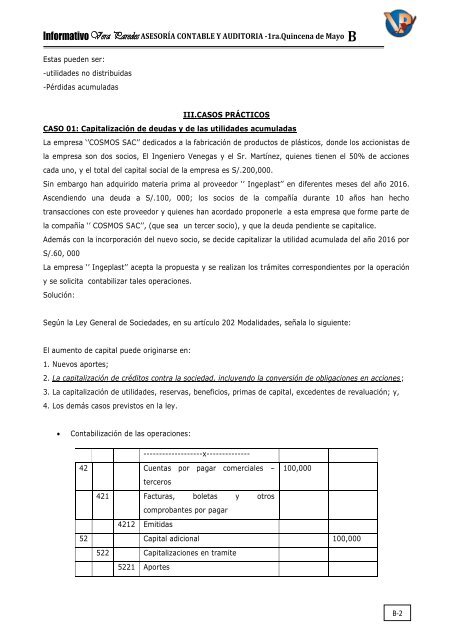

Contabilización de las operaciones:<br />

-------------------x--------------<br />

42 Cuentas por pagar comerciales – 100,000<br />

terceros<br />

421 Facturas, boletas y otros<br />

comprobantes por pagar<br />

4212 Emitidas<br />

52 Capital adicional 100,000<br />

522 Capitalizaciones en tramite<br />

5221 Aportes<br />

B-2