Revista15-05-2017

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Informativo Vera Paredes ASESORÍA CONTABLE Y AUDITORIA -1ra.Quincena de Mayo B<br />

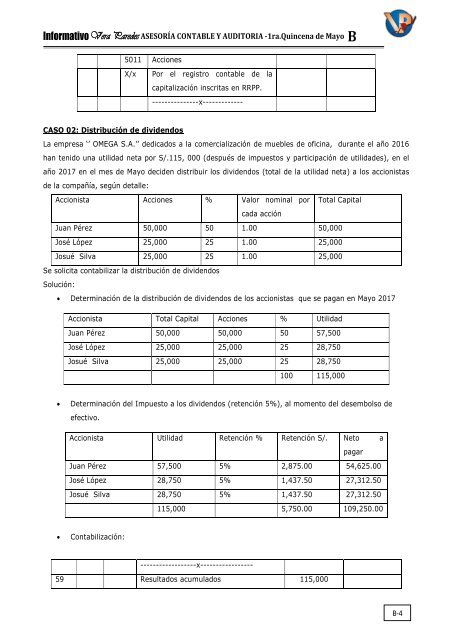

5011 Acciones<br />

X/x<br />

Por el registro contable de la<br />

capitalización inscritas en RRPP.<br />

---------------x-------------<br />

CASO 02: Distribución de dividendos<br />

La empresa ‘’ OMEGA S.A.’’ dedicados a la comercialización de muebles de oficina, durante el año 2016<br />

han tenido una utilidad neta por S/.115, 000 (después de impuestos y participación de utilidades), en el<br />

año <strong>2017</strong> en el mes de Mayo deciden distribuir los dividendos (total de la utilidad neta) a los accionistas<br />

de la compañía, según detalle:<br />

Accionista Acciones % Valor nominal por Total Capital<br />

cada acción<br />

Juan Pérez 50,000 50 1.00 50,000<br />

José López 25,000 25 1.00 25,000<br />

Josué Silva 25,000 25 1.00 25,000<br />

Se solicita contabilizar la distribución de dividendos<br />

Solución:<br />

Determinación de la distribución de dividendos de los accionistas que se pagan en Mayo <strong>2017</strong><br />

Accionista Total Capital Acciones % Utilidad<br />

Juan Pérez 50,000 50,000 50 57,500<br />

José López 25,000 25,000 25 28,750<br />

Josué Silva 25,000 25,000 25 28,750<br />

100 115,000<br />

<br />

Determinación del Impuesto a los dividendos (retención 5%), al momento del desembolso de<br />

efectivo.<br />

Accionista Utilidad Retención % Retención S/. Neto a<br />

pagar<br />

Juan Pérez 57,500 5% 2,875.00 54,625.00<br />

José López 28,750 5% 1,437.50 27,312.50<br />

Josué Silva 28,750 5% 1,437.50 27,312.50<br />

115,000 5,750.00 109,250.00<br />

<br />

Contabilización:<br />

------------------x-----------------<br />

59 Resultados acumulados 115,000<br />

B-4